Wat is de werkkapitaalratio?

De werkkapitaalratio is de ratio die helpt bij het beoordelen van de financiële prestaties en de gezondheid van het bedrijf, waarbij de ratio van minder dan 1 de waarschijnlijkheid aangeeft van een financieel of liquiditeitsprobleem in de toekomst voor het bedrijf en wordt berekend door de totale vlottende activa van het bedrijf met zijn totale kortlopende verplichtingen.

Formule

Werkkapitaalratio = vlottende activa ÷ kortlopende verplichtingen

Over het algemeen kan het als volgt worden geïnterpreteerd:

- Als deze verhouding rond de 1,2 tot 1,8 ligt - Dit is over het algemeen een evenwichtige verhouding en er wordt aangenomen dat het bedrijf in een gezonde staat is om zijn verplichtingen te betalen.

- Als het minder is dan 1 - Het staat bekend als een negatief werkkapitaal, wat over het algemeen betekent dat het bedrijf zijn verplichtingen niet kan betalen. Een constant negatief werkkapitaal kan ook tot faillissementen leiden. (Gedetailleerde uitleg wordt gegeven in een later segment)

- Als deze ratio groter is dan 2 - kan het bedrijf overtollige en inactieve middelen hebben die niet goed worden gebruikt. Dit zou niet het geval moeten zijn, aangezien de alternatieve kosten van inactieve middelen ook hoog zijn.

Deze ratio's verschillen echter over het algemeen per bedrijfstak en zullen niet altijd logisch zijn.

Voorbeeld

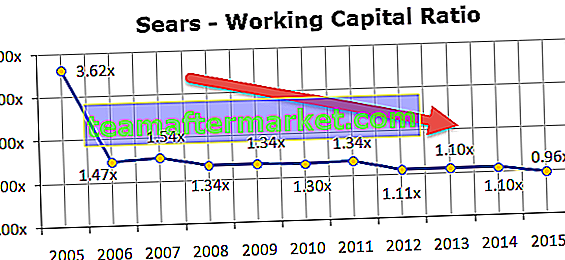

De aandelen van Sears Holding daalden met 9,8% als gevolg van aanhoudende verliezen en slechte kwartaalresultaten. De balans van Sears ziet er ook niet al te best uit. Moneymorning heeft Sears Holding genoemd als een van de vijf bedrijven die binnenkort failliet kunnen gaan.

Vooral als u de werkkapitaalsituatie van Sears Holdings bekijkt en de werkkapitaalratio berekent, zult u opmerken dat deze ratio de afgelopen 10 jaar continu afneemt. Deze verhouding onder de 1,0x is beslist niet goed.

Componenten

Laten we eens kijken naar de cruciale componenten van de werkkapitaalratio: vlottende activa en kortlopende verplichtingen.

Vlottende activa:

In het algemeen omvatten vlottende activa contanten en andere activa die binnen een jaar in contanten kunnen worden omgezet.

bron: Colgate 2015 10K

Voorbeelden van vlottende activa zijn:

- Korte termijn investering in onderlinge fondsen

- Debiteuren

- Voorraad (bestaat uit grondstoffen, onderhanden werk en gereed product)

- Bank saldo

Kortlopende verplichtingen:

Kortlopende schulden zijn dergelijke schulden die binnen een jaar opeisbaar zijn of binnen een jaar moeten worden betaald.

bron: Colgate 2015 10K

Voorbeelden van kortlopende verplichtingen zijn:

- Schulden

- Obligaties betaalbaar (betaalbaar binnen een jaar)

- Andere uitgaven zijn doorgaans in een maand te betalen, zoals salaris, materiaalvoorraad etc.

Laten we het werkkapitaal voor Colgate uit de bovenstaande afbeeldingen berekenen.

Hier, vlottende activa = geldmiddelen en kasequivalenten + debiteuren + voorraden + andere vlottende activa

- Vlottende activa (2015) = $ 970 + $ 1427 + $ 1,180 + $ 807 = $ 4384

Kortlopende verplichtingen = te betalen obligaties en leningen + kortlopend deel van langlopende schulden + crediteuren + overlopende winstbelastingen + overige overlopende activa

- Kortlopende verplichtingen (2015) = $ 4 + $ 298 + $ 1.110 + $ 277 + $ 1.845 = $ 3.534

Werkkapitaal (2015) = vlottende activa (2015) - kortlopende verplichtingen (2015)

- Werkkapitaal (2015) = $ 4.384 - $ 3.534 = $ 850

- Werkkapitaalratio (2015) = $ 4.384 / $ 3.534 = 1,24x

Deze verhouding wordt ook wel Current Ratio genoemd

Veranderingen in de werkkapitaalratio

Zoals hierboven uitgelegd, is het werkkapitaal een dynamisch cijfer en blijft het veranderen met de verandering van zowel activa als passiva. De volgende tabel geeft een overzicht van de effecten van veranderingen in afzonderlijke componenten van het werkkapitaal:

| Componenten van werkkapitaal | Verandering | Effect op werkkapitaal |

| Vlottende activa | Toename | Toename |

| Verminderen | Verminderen | |

| Kortlopende verplichtingen | Toename | Verminderen |

| Verminderen | Toename |

Werkkapitaal versus liquiditeit

Zoals eerder besproken, is werkkapitaal het verschil tussen zijn vlottende activa en passiva. Dit zijn op zichzelf staande financiële cijfers die kunnen worden verkregen uit de balans van een bedrijf. Het is geen bewijs van de liquiditeitspositie van een bedrijf.

Laten we dit begrijpen met behulp van een voorbeeld:

| Bijzonderheden | Bedrijf WC | Bedrijf Liquid |

| Vlottende activa | 500 | 1000 |

| Kortlopende verplichtingen | 500 | 500 |

| Werkkapitaalratio | 1: 1 | 2: 1 |

In het bovenstaande geval lijkt Company Liquid meer liquide te zijn in vergelijking met Company WC. Laten we nu wat meer details toevoegen aan de bovenstaande tabel

| Bijzonderheden | Bedrijf WC | Bedrijf Liquid |

| Gemiddelde incassotermijn (A / cs te ontvangen) | 30 dagen | 120 dagen |

| Gemiddelde betalingstermijn (A / cs te betalen) | 60 dagen | 90 dagen |

Als we de bovenstaande twee statistieken bekijken, is het duidelijk dat Company WC op een efficiëntere manier cash kan genereren in plaats van Company Liquid. Working Capital Ratio alleen is niet voldoende om de liquiditeit te bepalen. De volgende andere financiële indicatoren zijn ook vereist:

- Formule uitstaande dagen voorraad = verkoopkosten per dag ÷ gemiddelde voorraden

- Formule uitstaande dagen verkoop = netto-omzet per dag ÷ gemiddelde debiteuren

- Formule openstaande dagen te betalen = verkoopkosten per dag ÷ gemiddelde crediteuren

Deze meet de respectievelijke omzetten, bijv. Dagen dat de voorraad uitstaat, betekent hoeveel keer de voorraad in een bepaald jaar is verkocht en vervangen.

De drie van de bovenstaande indicatoren kunnen worden gebruikt om de Cash Conversion Cycle (CCC) te meten , die aangeeft hoeveel dagen het duurt om netto vlottende activa om te zetten in contanten. Hoe langer de cyclus, hoe langer de middelen van het bedrijf als werkkapitaal worden aangewend zonder er een rendement op te behalen. Het bedrijf moet er dus naar streven de CCC zo veel mogelijk te minimaliseren.

Cash Conversion Cycle (CCC) = Dagen voorraad uitstaande + Dagen uitstaande verkoop - Dagen te betalen uitstaande

Cash Conversion Cycle (CCC) zal een betere maatstaf zijn om de liquiditeit van het bedrijf te bepalen dan de werkkapitaalratio.

Handige post

Original text

- Snelle verhouding versus huidige verhoudingsverschillen

- Formule voor contante conversiecyclus

- Asset Turnover Ratio Betekenis

- Equity Turnover Ratio Voorbeeld <