Langlopende verplichtingen zijn de verplichtingen van het bedrijf die naar verwachting na de periode van een jaar zullen worden betaald en de voorbeelden hiervan zijn langlopende leningen en voorschotten, langlopende leaseverplichtingen, uitgestelde opbrengsten, te betalen obligaties en andere langlopende verplichtingen. .

Lijst met langlopende verplichtingen met voorbeelden

Langlopende verplichtingen zijn passiva die zijn aangegaan met de bedoeling capex te ondernemen en waarvan de looptijd langer is dan 12 maanden vanaf de rapportagedatum.

Laten we eens kijken naar de volledige lijst met langlopende verplichtingen met voorbeelden.

# 1 - Langlopende leningen

Langlopende leningen zijn de acceptatie van de fondsen voor de noodzaak om te voorzien in kapitaaluitgaven en het nemen van strategische beslissingen. Dergelijke fondsen zijn nodig om oordeelkundig te worden gebruikt en alleen voor het doel waarvoor ze zijn geleend. Bovendien moeten dergelijke fondsen worden vermeld tegen geamortiseerde kostprijs volgens de vereisten van IFRS 9.

# 2 - Gedekte / ongedekte leningen

Het fundamentele verschil tussen langlopende leningen en beveiligde / ongedekte leningen is dat leningen van iedereen kunnen zijn, van particuliere investeerders tot NBFC's. Hoewel het merendeel van de leningen afkomstig is van financiële instellingen waartegen activa zullen worden gehypothekeerd op basis van de structuur die is opgezet volgens de overeengekomen voorwaarden

# 3 - Langlopende huurverplichtingen

Leasebetalingen zijn de meest essentiële en meest voorkomende uitgaven die bedrijven moeten dragen om aan hun vermogensbehoefte te voldoen. Dergelijke leasebetalingen moesten worden gestructureerd en ingekaderd volgens de IFRS en lokaal algemeen aanvaardbare boekhoudkundige praktijken. Bovendien moet de openbaarmaking ook worden geverifieerd op basis van de toepasselijke regelgeving.

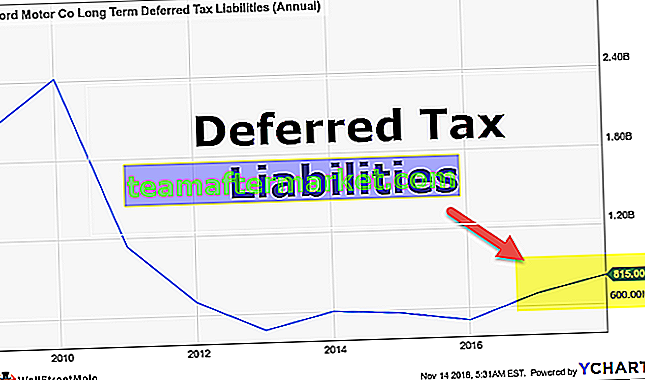

# 4 - Uitgestelde belastingverplichtingen

Er moeten uitgestelde belastingverplichtingen worden gecreëerd om de tijdsverschillen tussen de boekhouding en de berekening van de inkomstenbelasting in evenwicht te brengen. De fundamentele bedoeling is dat men niet meer winst kan claimen in de belastingberekening door verschillende boekhoudmethoden toe te passen en minder winst te nemen om aan de betrokken afdeling bekend te maken. Uitgestelde belastingverplichtingen laten zien dat men in het huidige jaar minder inkomsten heeft verantwoord dan de boekhouding, en in de toekomst zullen de ontstane belastingverplichtingen hiermee worden verrekend.

# 5 - Voorzieningen

Volgens het matching-concept van de boekhoudprincipes moeten alle kosten en opbrengsten worden opgenomen in het jaar waaraan ze worden toegerekend. Hoewel de uitgaven van het eerste jaar in het tweede jaar worden gedaan, zijn de uitgaven van het eerste jaar nodig om de beoogde winst- en verliesrekening voldoende te raken. Om aan deze richtlijn te voldoen, wordt daarom een concept met de naam voorziening geaccepteerd waaronder een bedrag dat gelijk is aan de kosten zal worden overgeboekt naar de verrekeningsrekening, die volgend jaar zal worden teruggeboekt wanneer het daadwerkelijk wordt gemaakt. Voorzieningen kunnen gelden voor 1 jaar, 5 jaar of zelfs voor meer perioden.

# 6 - Afgeleide verplichtingen

Moderne beursgegevens zijn zeer flexibel. Men kan de transacties creëren en regelen op basis van hun behoeften en kan de winsten verdienen op basis van de inzichten voor specifieke onderliggende activa. Het belangrijkste doel van een dergelijk afgeleid instrument is zich af te dekken tegen de transactieblootstelling waarmee zij in de toekomst te maken zullen krijgen. Bij een afgeleid instrument zijn er volledige kansen om verlies of winst te verdienen. Afgeleide instrumenten zijn nodig om op elke verslagdatum tegen reële waarde te worden gewaardeerd. Als men dus bij een reële waardering een negatieve waardering tegen marktwaarde krijgt, zal dit worden beschouwd als afgeleide verplichtingen en dienovereenkomstig in een balans worden vermeld.

# 7 - Overige verplichtingen die na 12 maanden vervallen

In het bedrijfsleven kunnen er verschillende soorten verplichtingen zijn waaraan elk bedrijf moet voldoen op het moment dat ze verschuldigd zijn. Bovendien moesten dergelijke verplichtingen worden gestructureerd en in de boekhouding worden opgenomen op basis van de toepasselijke financiële regelgeving.

Uit bovenstaande lijst met langlopende schulden kunnen we dat concluderen.

Langlopende verplichtingen = Langlopende leaseverplichtingen + Langlopende leningen + Gedekte / ongedekte leningen + Voorzieningen + Uitgestelde belastingverplichtingen + Afgeleide verplichtingen + Overige verplichtingen die na 12 maanden vervallen.Voorbeeld van langlopende verplichtingen - Alphabet Inc.

Laten we de berekening van de langlopende verplichtingen van de bestaande bedrijven begrijpen:

Alphabet Inc. heeft langlopende schulden van $ 3969 miljoen, uitgestelde inkomsten van $ 340 miljoen, te betalen inkomstenbelasting van $ 12812 miljoen, uitgestelde belastingverplichtingen van $ 430 miljoen, andere langlopende schulden van $ 3059 miljoen.

Voorbeeld berekening van langlopende verplichtingen:

Langlopende verplichtingen = $ 3969 miljoen + $ 340 miljoen + $ 12812 miljoen + $ 430 miljoen $ 3059 miljoen

= $ 20610 miljoen.

Daarom heeft Alphabet Inc. langlopende verplichtingen van $ 20610 miljoen op 31 december 2018.

Voorbeeld van langlopende verplichtingen - Amazon.com

Amazon.com, Inc. heeft langlopende schulden van $ 24743 miljoen, overige langlopende schulden van $ 20975 miljoen per 31 december 2018.

Voorbeeld berekening van langlopende verplichtingen:

Langlopende verplichtingen = $ 24743 miljoen + $ 20975

= $ 45718 miljoen

Daarom heeft Amazon.com, Inc per 31 december 2018 langlopende verplichtingen van $ 45718 miljoen.

Voorbeeld van langlopende verplichtingen - BP Plc

BP (Britse groepsmaatschappij), heeft afgeleide verplichtingen van $ 5513 miljoen + overlopende verplichtingen maar niet voldaan van $ 469 miljoen + financiële schulden van $ 51666 miljoen + uitgestelde belastingverplichtingen van $ 7238 miljoen + voorzieningen van $ 20412 miljoen, toegezegde pensioenregelingen van $ 8875 miljoen + overige schulden van $ 13946 miljoen per 31 december 2017.

Voorbeeld berekening van langlopende verplichtingen:

Langlopende verplichtingen = $ 5513 miljoen + $ 469 miljoen + $ 51666 miljoen + $ 7238 miljoen + $ 20412 miljoen + $ 8875 miljoen + 13946 miljoen

= $ 108119 miljoen

Daarom heeft BP op 31 december 2017 langlopende verplichtingen van $ 108119 miljoen.

Gevolgtrekking

Langlopende verplichtingen tonen de werkelijke last voor het bedrijf en wanbetaling kan leiden tot de sluiting van het bedrijf. Daarom is het altijd nodig om de factoren te verifiëren waarmee ze aan dergelijke verplichtingen kunnen voldoen en zich kunnen indekken tegen faillissementen. Ook is de openbaarmaking van alle langlopende verplichtingen zeer noodzakelijk in het voorgeschreven formaat, en de standaard geeft waardering volgens de richtlijnen.