Wat is de cashratio?

Cash ratio is de ratio die het vermogen van het bedrijf meet om de kortlopende schulden af te lossen met de geldmiddelen of kasequivalenten, en wordt berekend door de totale geldmiddelen en kasequivalenten van het bedrijf te delen door zijn totale kortlopende verplichtingen.

- Als de ratio meer dan 1 is, zou dit dan aangeven dat er inefficiëntie is bij het gebruik van het geld om meer winst te maken of dat de markt verzadigd raakt?

- Als de ratio kleiner is dan 1, zou dit erop wijzen dat het bedrijf de contanten efficiënt heeft gebruikt of dat ze niet genoeg verkopen hebben gedaan om meer contanten te hebben

Als we naar de onderstaande grafiek kijken, zien we dat Starbucks de hoogste cashratio heeft (0,468x in FY2016) in vergelijking met Colgate en Procter & Gamble. Maar wat betekent het met deze verhouding? Maakt het uit of deze verhouding van een bedrijf meer dan 1 is? We zullen het in dit artikel ontdekken.

Cash Ratio Formule

De formule is zo simpel als het maar kan zijn. Deel geldmiddelen en kasequivalenten gewoon door kortlopende verplichtingen en u zou uw ratio hebben.

Formule contante verhouding = contant geld + kasequivalenten / totale kortlopende verplichtingen

De meeste bedrijven tonen contant geld en kasequivalenten samen op de balans. Maar weinig bedrijven tonen het geld en het kasequivalent afzonderlijk.

Maar wat betekent kasequivalent eigenlijk?

Volgens GAAP zijn kasequivalenten investeringen en andere activa die binnen 90 dagen of minder in contanten kunnen worden omgezet. Zo worden ze opgenomen in de dekkingsgraad in contanten.

Kortlopende verplichtingen zijn verplichtingen die in de komende 12 maanden of korter vervallen.

Laten we eens kijken naar de geldmiddelen en kasequivalenten en kortlopende verplichtingen die elk bedrijf in hun balans wil opnemen.

Cash & Cash Equivalent: Onder Cash omvatten de bedrijven munten en papiergeld, niet-gestorte ontvangsten, lopende rekeningen en postwissel. En onder kasequivalent houden de organisaties rekening met onderlinge fondsen op de geldmarkt, schatkistpapier, preferente aandelen met een looptijd van 90 dagen of minder, bankdeposito's en handelspapier.

Kortlopende schulden: Onder kortlopende schulden omvatten de bedrijven te betalen rekeningen, te betalen omzetbelasting, te betalen inkomstenbelastingen, te betalen rente, rekening-courantkredieten, te betalen loonbelasting, klantdeposito's vooraf, lopende kosten, kortlopende leningen, lopende looptijden van termijnschuld, etc.

Interpretatie van de cashratio

- Laten we zeggen dat de geldmiddelen en kasequivalenten> kortlopende verplichtingen ; dat betekent dat de organisatie meer cash heeft (meer dan 1 in termen van ratio) dan nodig is om de kortlopende schulden af te betalen. Het is niet altijd een goede situatie om in te zitten, omdat het aangeeft dat het bedrijf de activa niet ten volle heeft benut

- Als Cash & Cash Equivalent = kortlopende verplichtingen, betekent dit dat het bedrijf genoeg contanten heeft om de kortlopende verplichtingen af te betalen.

- Als Cash & Cash Equivalent <Kortlopende verplichtingen, dan is dit de juiste situatie, gezien vanuit het perspectief van het bedrijf. Omdat dit betekent dat het bedrijf zijn activa goed heeft gebruikt om winst te maken.

Zelfs als het een bruikbare ratio is, aangezien het alle onzekerheden (vorderingen, voorraden, enz. Om in contanten te veranderen om kortlopende verplichtingen af te betalen) van vlottende activa wegneemt en zich alleen richt op contanten en kasequivalenten, doen de meeste financiële analisten dat niet gebruik de cash ratio om tot een conclusie te komen over de liquiditeitspositie van het bedrijf.

Cash Ratio Voorbeeld

voorbeeld 1

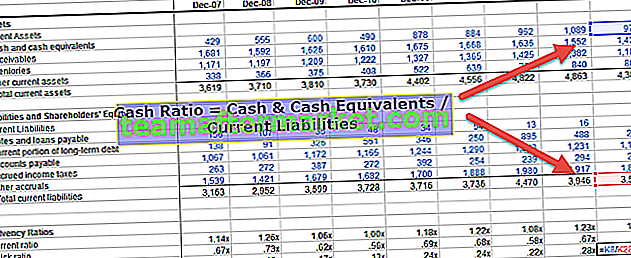

Laten we een voorbeeld nemen om dit te illustreren. In het onderstaande voorbeeld zou onze primaire zorg zijn om de liquiditeitspositie van het bedrijf vanuit twee perspectieven te bekijken. Ten eerste zullen we kijken welk bedrijf in een betere situatie verkeert om kortlopende schulden af te betalen, en ten tweede zullen we kijken welk bedrijf zijn kortetermijnactiva beter heeft benut.

| X (in US $) | Y (in US $) | |

| Contant geld | 10000 | 3000 |

| Kasequivalent | 1000 | 500 |

| Debiteuren | 1000 | 5000 |

| Voorraden | 500 | 6000 |

| Boekhoudkundig personeel | 4000 | 3000 |

| Huidige verschuldigde belastingen | 5000 | 6000 |

| Kortlopende schulden | 11000 | 9000 |

| cash dekkingsgraad | 0,55 | 0,19 |

| Huidige verhouding | 0,63 | 0,81 |

Nu zullen we uit het bovenstaande voorbeeld enkele conclusies kunnen trekken.

Ten eerste, welk bedrijf is in een betere positie om kortlopende schulden zeker af te betalen (zonder enige onzekerheid)? Het is zeker bedrijf X omdat het contante en kasequivalent van bedrijf X veel meer is dan bedrijf Y in vergelijking met hun respectieve kortlopende verplichtingen. En als we kijken naar de ratio van beide bedrijven, zouden we zien dat de ratio van bedrijf X 0,55 is, terwijl de cash-dekkingsgraad van bedrijf Y slechts 0,19 is.

Als we de huidige ratio opnemen in het perspectief (huidige ratio = vlottende activa / kortlopende verplichtingen), is bedrijf Y in een betere positie om kortlopende schulden af te betalen (als we bedenken dat debiteuren en voorraden binnen een korte tijd in contanten kunnen worden omgezet tijdsperiode) aangezien de huidige verhouding 0,81 is.

Zelfs als bedrijf X meer contanten heeft, hebben ze kleinere debiteuren en voorraden. Vanuit één oogpunt is het een goede positie omdat niets is opgesloten en het grootste deel is geliquideerd. Maar tegelijkertijd betekent meer de cashratio en minder de huidige ratio (vergeleken met bedrijf Y); Bedrijf X had het geld dat voor het genereren van activa lag, beter kunnen gebruiken. Vanuit dit perspectief heeft bedrijf Y zijn liquide middelen beter benut.

Voorbeeld 2 - Nestle

In dit gedeelte nemen we een voorbeeld uit de branche, zodat u begrijpt hoe deze verhouding werkt.

Hierbij houden we rekening met de ruwe data en berekenen we deze ratio voor twee opeenvolgende jaren.

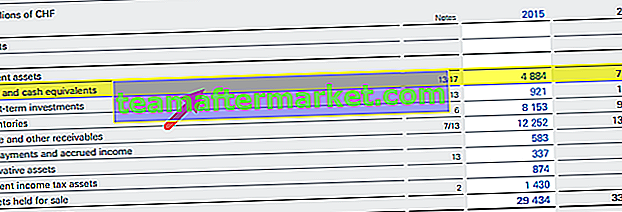

Allereerst zullen we rekening houden met de balansgegevens van Nestle.

bron: Nestlé jaarverslag

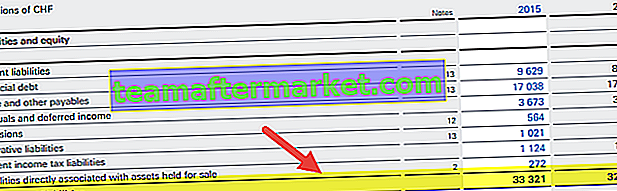

Als u naar de balans kijkt, ziet u dat er twee soorten informatie zijn die belangrijk voor ons zijn bij het bepalen van de cashratio.

De eerste zijn de tweejaarlijkse gegevens van geldmiddelen en kasequivalenten (zie de gele markering in de balans hierboven) en de tweede gegevens, die voor ons nuttig zijn, zijn de totale kortlopende verplichtingen voor het jaar 2014 en 2015.

Nu zouden we deze verhouding bepalen met behulp van de eenvoudige formule die we hierboven hebben genoemd.

In 2014 was de ratio van Nestlé = (7448/32895) = 0,23.

In 2015 was die van Nestlé = (4884/33321) = 0,15.

Als we de cash-dekkingsgraad van deze twee jaren vergelijken, zien we dat de ratio in 2015 lager is dan in 2014. De reden kan zijn dat cash beter wordt benut bij het genereren van winst.

Aan de andere kant merken we op dat Nestle in 2014 meer contanten had om kortlopende schulden af te betalen dan in 2015.

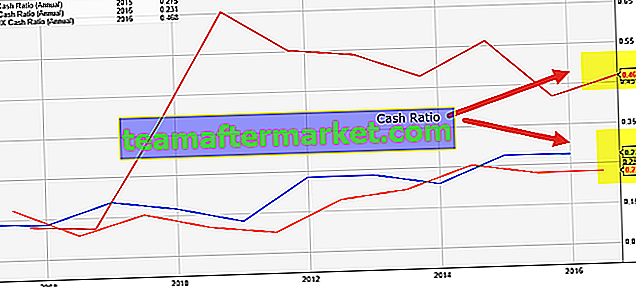

Laten we nu eens kijken hoe Nestle's dekkingsgraad in contanten wordt vergeleken met die van zijn concurrenten - Hershey's en Danone.

bron: ycharts

- We merken op dat de ratio van Nestle redelijk stabiel is geweest, variërend tussen 0,14x - 0,25x in de afgelopen 10 jaar

- De ratio van Danone is met 0,056x de laagste van zijn concurrenten

- De ratio van Hershey is de afgelopen 10 jaar variabel geweest. De dekkingsgraad in contanten lag tussen 2011 en 2015 tussen 0,45-0,80x. Meest recentelijk is de ratio van Hershey echter gedaald tot ongeveer 0,156x

Voorbeeld 3 - Colgate

Laten we nu een ander voorbeeld van Colgate nemen

Original text

bron: ycharts Colgate heeft de afgelopen 10 jaar een gezonde verhouding van 0,1x tot 0,28x behouden. Met deze hogere cash ratio is het bedrijf beter in staat om zijn kortlopende schulden af te betalen.

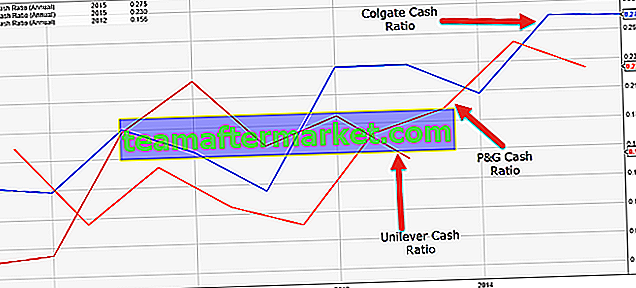

bron: ycharts Colgate heeft de afgelopen 10 jaar een gezonde verhouding van 0,1x tot 0,28x behouden. Met deze hogere cash ratio is het bedrijf beter in staat om zijn kortlopende schulden af te betalen.Hieronder vindt u een snelle vergelijking van de dekkingsgraad van Colgate's vs. P&G vs. Unilever

bron: ycharts

- De ratio van Colgate lijkt, vergeleken met zijn collega's, veel beter te zijn.

- De ratio van Unilever is de afgelopen 5-6 jaar gedaald.

- De P & G-ratio is de afgelopen 3-4 jaar gestaag verbeterd.

Relevantie en gebruik

- Schuldeisers kijken eerder naar de cashratio van de Vennootschap dan naar de investeerders, aangezien deze garandeert of de Vennootschap haar schulden kan aflossen of niet. Aangezien de ratio geen gebruik maakt van voorraden en debiteuren, zijn de schuldeisers ervan verzekerd dat hun schuld bruikbaar is als de ratio groter is dan 1.

- Het kan weken of maanden duren voordat debiteuren in contanten zijn omgezet, en het kan maanden duren voordat inventaris is verkocht; contanten zijn echter de beste vorm van een actief die wordt gebruikt om de verplichtingen af te betalen. Vandaar dat schuldeisers troost putten en leningen verstrekken aan bedrijven met betere cashratio's.

- Hoewel de crediteuren de voorkeur geven aan een hogere cash ratio, houdt de Vennootschap deze niet te hoog. Cash ratio van meer dan 1 suggereert dat de Vennootschap te hoge cash activa heeft. Het kan het niet gebruiken voor winstgevende activiteiten. Bedrijven hebben geen hoge liquide middelen omdat inactief geld op bankrekeningen geen goed rendement oplevert. Daarom proberen ze het te gebruiken voor projecten, het verwerven van nieuwe bedrijven, fusies en overnames, onderzoek en ontwikkelingsprocessen om een beter rendement te genereren. Om deze reden wordt een cashratio in het bereik van 0,5-1 als goed beschouwd.

- Hoewel de cashratio een strikte liquiditeitsmaatstaf is, kijken de investeerders niet vaak naar de ratio tijdens een fundamentele analyse van de Vennootschap. Investeerders zouden graag zien dat het bedrijf zijn inactieve cash gebruikt om meer winst en inkomsten te genereren.

- De investeerders zijn beter af als het bedrijf zijn schuld op tijd aflost en ongebruikte cash gebruikt om te herinvesteren in de bedrijfsactiviteiten en een beter rendement te behalen.

Beperkingen

Uit de bovenstaande bespreking blijkt duidelijk dat de cash-dekkingsgraad een van de best meetbare liquiditeitsgrenzen voor een bedrijf zou kunnen zijn. Maar er zijn enkele beperkingen van deze verhouding, die de reden kunnen worden voor de beruchte aard ervan.

- Allereerst denken de meeste bedrijven dat het nut van de kasdekkingsgraad beperkt is. Zelfs een bedrijf dat een lagere ratio heeft geportretteerd, kan aan het eind van het jaar een veel hogere huidige en snelle ratio laten zien.

- In sommige landen is de ratio van minder dan 0,2 gezond.

- Omdat de dekkingsgraad van contant geld twee perspectieven laat zien, is het niet gemakkelijk te begrijpen naar welk perspectief je moet kijken. Als deze ratio van een bedrijf kleiner is dan 1, wat zou u dan begrijpen? Heeft het zijn geld goed gebruikt? Of heeft het meer capaciteit om kortlopende schulden af te lossen? Dat is de reden dat in de meeste financiële analyses de dekkingsgraad voor contanten wordt gebruikt in combinatie met andere ratio's zoals Quick Ratio en Current Ratio.