Wat is de overbrengingsverhouding van het kapitaal?

Kapitaalratio is de verhouding tussen het totale eigen vermogen en de totale schuld; dit is een bijzonder belangrijke maatstaf wanneer een analist probeert te investeren in een bedrijf en wil vergelijken of het bedrijf een juiste kapitaalstructuur heeft of niet.

De Capital Gearing Ratio van de meeste olie- en gasbedrijven is sinds 2013 sterk gedaald. Waarom? Is dit goed of slecht?

Maar eerst: wat is de Capital Gearing-ratio? Het vertelt ons over de kapitaalstructuur van bedrijven. In grote lijnen is Capital Gearing niets anders dan de verhouding tussen het eigen vermogen en de totale schuld. Deze kritische informatie over de kapitaalstructuur maakt deze ratio tot een van de belangrijkste ratio's om naar te kijken alvorens te investeren.

Door deze ratio kunnen beleggers begrijpen hoe gericht het kapitaal van het bedrijf is. Het kapitaal van het bedrijf kan zowel een lage als een hoge schuld hebben. Wanneer het kapitaal van een bedrijf is samengesteld uit meer gewone aandelen in plaats van andere vastrentende of dividenddragende fondsen, zou het een lage schuldgraad hebben. Aan de andere kant, wanneer het kapitaal van het bedrijf bestaat uit minder gewone aandelen en meer rente- of dividenduitkerende fondsen, wordt gezegd dat het sterk is afgestemd.

Waarom is het nu belangrijk om te weten of het kapitaal van het bedrijf hoog of laag is? Dit is waarom. Bedrijven met een lage schuld betalen doorgaans minder rente of dividenden, waardoor de belangen van gewone aandeelhouders worden gewaarborgd. Aan de andere kant moeten bedrijven met een hoge schuld meer interesse tonen, waardoor het risico van investeerders toeneemt. Om deze reden willen banken en financiële instellingen geen geld lenen aan de bedrijven die al een hoge schuldenlast hebben.

Bekijk ook de Kapitalisatieverhouding

Formule kapitaaloverbrengingsverhouding

Laten we nu de formule eens nader bekijken, zodat we de ratio helemaal zelf kunnen berekenen om de kern van de kapitaalstructuur van een bedrijf te begrijpen.

Hier leest u hoe u de kapitaalratio kunt berekenen -

Capital Gearing Ratio = gewone aandelen / vastrentende fondsen.

Laten we begrijpen wat we zullen opnemen in de fondsen voor gewone aandelen en vastrentende (inkomens) rentedragende fondsen.

- Gewone aandelen : we nemen het eigen vermogen en trekken de preferente aandelen (indien van toepassing) af.

- Vaste rentedragende fondsen: hier is de lijst lang. We moeten veel componenten opnemen waarover de bedrijven rente betalen. We zullen bijvoorbeeld langlopende leningen / schulden, obligaties, obligaties en preferente aandelen opnemen.

Dus uit het bovenstaande is het duidelijk dat we de eenvoudige verhouding tussen gewone aandelen en alle andere componenten van de kapitaalstructuur zullen nemen. En aan de hand van de ratio zouden we kunnen begrijpen of het kapitaal van het bedrijf hoog of laag is.

Interpretatie van Capital Gearing Ratio

Allereerst wordt de kapitaalgearingratio ook wel financiële leverage genoemd. Financiële hefboomwerking is een goede zaak voor een bedrijf dat zijn bereik moet vergroten. Maar tegelijkertijd is het voor een bedrijf even nuttig om genoeg inkomen te genereren om de rente voor de leningen die ze hebben geleend af te betalen en de schuld af te betalen. Dat is de reden waarom bedrijven met een hoge schuld een groot risico lopen als er een economische neergang plaatsvindt. Tijdens de economische crash hebben deze bedrijven het faillissement aangevraagd. Te veel afhankelijk zijn van schulden om te betalen voor de voortzetting van de bedrijfsvoering is dus altijd geen goed idee. Dus wat hebben de bedrijven nodig? Het antwoord van één woord is "balans".

Ten tweede is er een concept waar bedrijven aandacht aan besteden bij het ontwerpen van hun kapitaalgearing, en dat is “handelen op eigen vermogen”. Aangezien kapitaalgearing ruim van tevoren moet worden gepland, is het belangrijk dat bedrijven dit concept van "handelen op eigen vermogen" waarderen. Het betekent dat zolang het nettoresultaat van het bedrijf meer is dan de kosten van rentebetaling, de gewone aandeelhouders hun aandeel zouden blijven winnen, dat in eenvoudige bewoordingen "vermogensmaximalisatie van aandeelhouders" kan worden genoemd. Veel zakendenkers beweren dat "het maximaliseren van de rijkdom van aandeelhouders" een van de belangrijkste doelen van het runnen van een bedrijf is. Daarom is het belangrijk om te begrijpen of het bedrijf een hoge of een lage schuld heeft en hoe het bedrijf het doet met betrekking tot het dekken van de rentebetaling en het maken van een behoorlijke winst.

Capital Gearing Ratio Voorbeeld

We zullen een paar voorbeelden geven om kapitaalgearing te illustreren, zodat we dit concept vanuit alle aspecten kunnen behandelen.

Voorbeeld 1

We hebben de volgende informatie over bedrijf A -

| Details | In US $ |

| Eigen vermogen | 300.000 |

| Schulden op korte termijn | 200.000 |

| Lange-termijnschuld | 300.000 |

We moeten de schuldratio van het kapitaal weten.

Dit voorbeeld is eenvoudig en we zullen de waarde gewoon op de juiste plaats zetten om de verhouding te achterhalen.

| Details | In US $ |

| Kortlopende schulden (1) | 200.000 |

| Langlopende schulden (2) | 300.000 |

| Rentedragende fondsen (1 + 2) | 500.000 |

Capital Gearing Ratio = gewone aandelen / vastrentende fondsen

| Details | In US $ |

| Eigen vermogen (3) | 300.000 |

| Rentedragende fondsen (4) | 500.000 |

| Kapitaaloverbrengingsverhouding | 3: 5 (hoge versnelling) |

Uit bovenstaande ratio kunnen we concluderen dat de schuld meer voorkomt in de kapitaalstructuur dan het eigen vermogen. Het is dus sterk afgestemd.

Voorbeeld 2

MNP Company heeft de afgelopen 2 jaar de onderstaande informatie verstrekt -

| Details | 2015 (in US $) | 2016 (in US $) |

| Gemeenschappelijke aandelen | 300.000 | 400.000 |

| Preferente voorraad @ 7% | 200.000 | 100.000 |

| Obligatie @ 8% | 300.000 | 200.000 |

We moeten de kapitaalratio berekenen en kijken of het bedrijf de afgelopen twee jaar een hoge of lage schuldgraad heeft.

Uit het bovenstaande voorbeeld kunnen we zien dat preferente aandelen en obligaties dividend- en rentedragende fondsen zijn. En we hebben ook common equity gekregen.

Dus door de rente / dividend dragende fondsen samen te vatten, krijgen we -

| Details | 2015 (in US $) | 2016 (in US $) |

| Preferente voorraad @ 7% | 200.000 | 100.000 |

| Obligatie @ 8% | 300.000 | 200.000 |

| Totaal rente / dividend dragende middelen | 500.000 | 300.000 |

Nu kunnen we de schuldratio van de afgelopen 2 jaar berekenen -

| Details | 2015 (in US $) | 2016 (in US $) |

| Gewone aandelen (A) | 300.000 | 400.000 |

| Totaal rente- / dividenddragende middelen (B) | 500.000 | 300.000 |

| Kapitaaloverbrengingsverhouding (A / B) | 3: 5 | 4: 3 |

Volgens deze ratio kunnen we gemakkelijk zeggen dat het bedrijf in 2015 high-geared was. Maar later, toen het gemeenschappelijk eigen vermogen in 2016 toenam, werd de kapitaalstructuur van het bedrijf laag. Het idee is om het aandeel van het gewone aandelenkapitaal en de rente / dividend dragende middelen in een kapitaalstructuur te zien. Als de kapitaalstructuur van het bedrijf uit meer rente- / dividenddragende middelen bestaat, is het kapitaal van het bedrijf sterk afgestemd en vice versa.

Voorbeeld # 3

Laten we eens kijken naar de onderstaande informatie verstrekt door F Corporation -

| Details | In US $ |

| Eigen vermogen | 840.000 |

| Preferente aandelen | 160.000 |

| Bankkrediet | 50.000 |

| Schulden op korte termijn | 600.000 |

| Lange-termijnschuld | 300.000 |

Bereken de schuldratio voor F Corporation.

Hier is er een interessante toevoeging. We kunnen zien dat er een rekening-courantkrediet wordt gegeven. Moeten we rekening-courantkrediet opnemen in het bezit van gewone aandelen of moeten we het opnemen in de rentedragende fondsen?

Als we goed kijken, zouden we zien dat een rekening-courantkrediet een vorm van een lening is die rente vraagt door de extra lener contant geld aan te bieden als hij er geen op zijn rekening had staan. Dus voor een rekening-courantkrediet moet de lener rente betalen. Dat betekent dat het moet worden opgenomen in de rentedragende fondsen.

Laten we in dit voorbeeld dus de rente- / dividenddragende middelen berekenen -

| Details | In US $ |

| Preferente aandelen | 160.000 |

| Bankkrediet | 50.000 |

| Schulden op korte termijn | 600.000 |

| Lange-termijnschuld | 300.000 |

| Totaal rente / dividend dragende fondsen | 11,10.000 |

Nu zou deze verhouding zijn -

| Details | In US $ |

| Eigen vermogen | 840.000 |

| Rente / dividend dragende fondsen | 11,10.000 |

| Kapitaaloverbrengingsverhouding | 21:37 (hoge versnelling) |

Ook in dit geval is het kapitaal van het bedrijf sterk gericht.

Nu blijft de vraag, wat zou een bedrijf doen als het erachter komt dat zijn kapitaal sterk geënt is, en dat het actie moet ondernemen om het kapitaal geleidelijk aan te verlagen.

Bereken Capital Gearing Ratio - Nestle-voorbeeld

De onderstaande momentopname is de geconsolideerde balans van Nestlé op 31 december 2014 en 2015

bron: Nestle

De berekening van de totale schuld van Nestle in 2015 en 2014 is als volgt:

- Het huidige deel van de financiële schulden bedroeg in 2015 en 2014 respectievelijk CHF 9.629 en CHF 8.810.

- Langlopend deel van de schuld = CHF 11.601 (2015) & CHF 12.396 (2014)

- Totale schuld (2015) = CHF 9.629 + CHF 11.601 = CHF 21.230

- Totale schuld (2014) = CHF 8.810 + CHF 12.396 = CHF 21.206

Kapitaalversnellingsratio berekenen

| In miljoenen CHF | 2015 | 2014 |

| Totaal eigen vermogen (1) | 63.986 | 71.884 |

| Totale schuld (2) | 21.230 | 21.206 |

| Totaal eigen vermogen tot schuld | 3.01x | 3,38x |

De Capital Gearing-ratio was gedaald van 3,38x in 2014 naar 3,01x in 2015. Deze ratio daalde voornamelijk door de daling van het eigen vermogen bijgedragen door de inkoop van eigen aandelen en ook door een afname van de omrekeningsreserves.

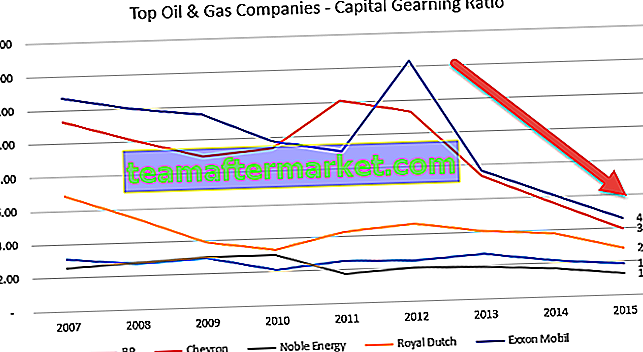

Kapitaaloverbrengingsverhouding - Casestudy olie- en gasbedrijven

Hieronder ziet u de Equity to Debt-grafiek van Exxon, Royal Dutch, BP, Noble Energy en Chevron.

Gegevensbron: ycharts

Onderstaande tabel geeft ons de Capital Gearing ratio's van 2007 - 2015 van deze Oil & Gas bedrijven.

| Jaar | BP | Chevron | Edele energie | Koninklijk Nederlands | Exxon Mobil |

| 2015 | 1,85 | 3.97 | 1.30 | 2,79 | 4,56 |

| 2014 | 2.14 | 5,59 | 1.70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7,33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2,43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2,52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5,47 | 11,99 |

| 2007 | 3.08 | 11.30 | 2,56 | 6.85 | 12,72 |

Gegevensbron: ycharts

Een gemeenschappelijke trend bij alle bedrijven in de daling van de schuldratio, vooral na het jaar 2013. In 2013-2014 begon een vertraging van de grondstofprijzen (olie), en dit is waar de meeste olie- en gasbedrijven werden getroffen. Deze bedrijven waren niet in staat om sterke kasstromen uit de bedrijfsactiviteiten te genereren en waren afhankelijk van schulden als financieringsbron, waardoor de totale schuld toenam. Deze toename van de schuld resulteerde in een afname van de ratio.

Onderzoek naar Pepsi's afname in Capital Gearing Ratio

Waarom denk je dat Pepsi's Capital Gearing Ratio is afgenomen?

Gegevensbron: ycharts

De kapitaaloverbrengingsverhouding kan afnemen vanwege drie redenen:

- Verhoging van de schuld

- Afname van het eigen vermogen

- Zowel (1) als (2), die elk een zinvolle bijdrage leveren.

Laten we in de onderstaande grafiek kijken naar Pepsi's schuld en eigen vermogen door de jaren heen.

bron: ycharts

We merken op dat de schuld de afgelopen 5 jaar gestaag is toegenomen. In 2015 bedroeg de schuld van Pepsi $ 32,28 miljard, vergeleken met $ 28,90 miljard.

Wat echter belangrijk is om op te merken, is een plotselinge verandering in het eigen vermogen. Het eigen vermogen van Pepsi daalde van $ 24,28 miljard in 2013 tot $ 11,92 miljard in 2015.

Laten we eens kijken wat de oorzaak is van deze plotselinge daling van het eigen vermogen.

Hieronder vindt u een momentopname van Pepsi's Balans Aandeelhoudersvermogen van 2015 en 2014.

bron: Pepsi SEC Filings

We merken op dat twee items hebben bijgedragen aan een daling van het eigen vermogen.

- Toename van gecumuleerde overige uitgebreide verliezen. Dit zijn de verliezen die niet zijn gerealiseerd en kunnen items omvatten zoals wisselkoerswinsten / -verliezen, niet-gerealiseerde winsten / verliezen op effecten, enz.

- Inkoop van aandelen die heeft geresulteerd in een toename van eigen aandelen. Deze inkoop van eigen aandelen resulteerde in een afname van het eigen vermogen.

Zoals we van bovenaf kunnen zien, was de belangrijkste factor die bijdroeg aan de daling van de Capital Gearing Ratio van Pepsi de scherpe daling van het eigen vermogen.

Hoe bedrijven de Capital Gearing Ratio verlagen?

Er zijn gewoonlijk vier dingen die een bedrijf kan doen om de schuldgraad te verminderen. Er zijn een aantal redenen waarom bedrijven hun kapitaalverschaffing zouden moeten verlagen.

Ten eerste moet het bedrijf meer investeerders aantrekken door het hen gemakkelijk te maken. Als het kapitaal van het bedrijf sterk gericht is, zou het voor de investeerders te riskant zijn om te investeren. Dus totdat en tenzij het bedrijf zijn kapitaalverschaffing verlaagt, zou het moeilijk zijn om meer investeerders aan te trekken.

Ten tweede moet het bedrijf het principe van eeuwigheid volgen. Als het kapitaal van het bedrijf gedurende een lange periode hoger is ingesteld, zou het voor hen moeilijk zijn om de schuld af te betalen, en als gevolg daarvan moeten ze het faillissement aanvragen.

Dus wat zijn vier dingen die bedrijven kunnen doen om de kapitaalverschaffing te verminderen?

Hier zijn ze -

- Verhoog de winst voor de periode: de beste en vaak de meest voorzichtige manier om de kapitaalverschaffing te verminderen, is door meer winst te maken. Als het bedrijf meer cashflow kan genereren (meer winst betekent niet altijd meer cash-instroom, maar meer cash-instroom betekent meestal betere winsten), dan zou het voor de bedrijven gemakkelijker zijn om de schuld af te betalen en de hoge schuldratio te verlagen .

- Probeer het werkkapitaal te verminderen: als de bedrijven het werkkapitaal moeten verminderen, moeten ze de voorraadniveaus verlagen, de betaling snel van debiteuren ontvangen en de betalingstermijn aan crediteuren verlengen. Meer geld in minder tijd zal helpen om de schuld snel af te betalen. (kijk ook naar de werkkapitaalratio)

- Leningen omzetten in aandelen: De bedrijven kunnen leningen in aandelen omzetten door aandelen aan te bieden in plaats van contanten. Het zal op twee manieren helpen. Allereerst hoeven bedrijven niet meer geld te genereren om schulden af te betalen. En ten tweede, zelfs als de bedrijven meer contanten hebben, zouden ze het elders kunnen gebruiken, en als gevolg daarvan zou de schuld in aandelen worden omgezet.

- Verkoop aandelen om geld te genereren: als bedrijven aandelen kunnen verkopen, zal het geld hebben om schulden af te betalen. Maar dit is geen goed idee als een bedrijf heel lang wil blijven bestaan.

Beperkingen

Capital Gearing Ratio is een nuttige ratio om erachter te komen of het kapitaal van een bedrijf op de juiste manier wordt gebruikt of niet. Voor beleggers ligt het belang van de kapitaalratio in de vraag of de investering al dan niet riskant is. Als het kapitaal van het bedrijf uit meer rentedragende middelen bestaat, betekent dit dat het een risicovollere investering is voor de investeerders. Aan de andere kant, als het bedrijf meer gemeenschappelijk vermogen heeft, wordt er rekening gehouden met het belang van de investeerders.

De enige mogelijke beperking van de schuldratio is deze: deze ratio is niet de enige ratio waar u naar moet kijken wanneer u denkt in een bedrijf te investeren. Hier is de basislogica hierachter. Stel dat u naar de kapitaalstructuur van bedrijf A kijkt. Bedrijf A heeft in 2016 40% gewone aandelen en 60% geleend geld. Nu oordeelt u dat bedrijf A een risicovolle investering zou zijn, omdat het sterk gericht is. Maar om een totaalbeeld te krijgen, moet u verder kijken dan een of twee jaar aan gegevens. Je moet kijken naar het laatste decennium van de kapitaalstructuur van het bedrijf en dan kijken of bedrijf A al een langere tijd een hoge versnelling handhaaft. Zo ja, dan is het zeker een riskantere investering. Maar als het niet het scenario is en ze wat schulden hebben geleend voor hun onmiddellijke behoefte,dan kun je doorgaan en nadenken over investeringen (op voorwaarde dat je ook andere ratio's van het bedrijf controleert).

In de uiteindelijke analyse

De kapitaalratio is belangrijker dan overwogen. Het is een van de eerste dingen die u moet zien als u in een bedrijf wilt investeren. De manier waarop een bedrijf besluit zijn projecten te financieren, zegt veel over het lange termijn bestaan van het bedrijf. Als het bedrijf consequent een hoog risico neemt alleen omdat het in winstgevende projecten moet investeren, dan moet u twee keer nadenken voordat u investeert. Zonder voorzichtigheid kan geen enkele planning succesvol zijn. Kijk dus naar de kapitaalratio van het bedrijf, kijk naar de nettocashflow van het bedrijf en kijk naar het netto-inkomen van het bedrijf voordat je een beslissing neemt over de investering.

Handige post

Original text

- Mate van financiële hefboomwerking

- Berekening van de dividendopbrengstratio

- Voorbeeld van uitbetalingsratio van dividend

- Rentedekkingsratio <