Definitie boekwaarde

De boekwaarde, ook bekend als de boekwaarde van activa, is de kostprijs van materiële activa, immateriële activa of passiva die in de jaarrekening zijn opgenomen, na aftrek van de geaccumuleerde afschrijving / amortisatie of eventuele bijzondere waardeverminderingen of terugbetalingen, en deze boekwaarde kan verschillen van de huidige marktwaarde. de waarde van een dergelijk actief of verplichting als de marktwaarde van een actief of verplichting hangt af van de vraag- en aanbodmarktomstandigheden

Het kan ook worden gedefinieerd als de waarde die de aandeelhouders zullen krijgen in geval van liquidatie van het bedrijf. Deze waarde wordt over het algemeen bepaald door rekening te houden met de GAAP- of IFRS-boekhoudprincipes bij de verwerking.

Formule voor het dragen van een hoeveelheid

- Als het bedrijf een octrooi of een ander immaterieel actief op zijn balans heeft gekocht, is de formule om de boekwaarde van het actief te berekenen (Oorspronkelijke aankoopprijs - Afschrijvingskosten).

- Aan de andere kant is de formule voor de berekening van fysieke activa, zoals machines of gebouwen, (Oorspronkelijke aanschafkosten - afschrijving).

Hieronder staat de algemene formule

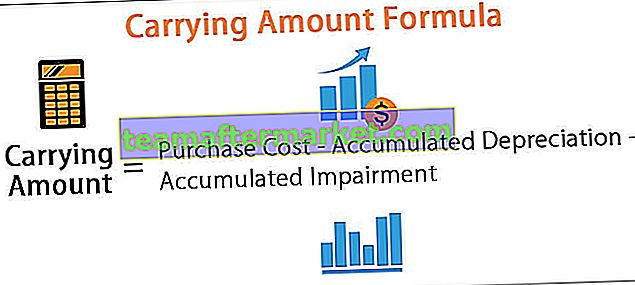

Boekwaarde formule = aanschafkosten - cumulatieve afschrijving - cumulatieve bijzondere waardevermindering

Hoe de boekwaarde te berekenen?

Bedrijf XYZ koopt op 18 oktober machines voor $ 20.000. Het maakt gebruik van lineaire afschrijving op het actief @ 10%. De verantwoording van het activum zal als volgt gebeuren.

Voor het jaar dat eindigt op 18 december. Het afschrijvingsbedrag is $ 20.000 * 10/100 * 3/12 = $ 500

Aangezien het actief is gekocht in de maand oktober, wordt het afschrijvingsbedrag op het actief slechts voor 3 maanden in rekening gebracht, dwz $ 500 voor dat jaar. Vandaar dat op de balans voor het jaar eindigend op 31 december 18, de boekwaarde van het actief $ 20.000 - $ 500 = $ 15.000 zal zijn.

Voor het volgende jaar wordt de volledige afschrijving op het activum in rekening gebracht totdat de schrootwaarde nul wordt.

Boekwaarde versus reële waarde

De marktwaarde van het actief, ook wel de reële waarde van een actief genoemd, betekent voor hoeveel een actief op de markt kan worden verkocht. Het is de waarde waarvoor een actief op de open markt kan worden verkocht. Bedrijf XYZ heeft bijvoorbeeld totale activa van $ 10.000 met een totale passiva van $ 80.000, de boekwaarde van het bedrijf is $ 20.000, wat de waarde is van de activa minus de waarde van de passiva.

De marktwaarde verschilt vaak door de volgende factoren: -

- Een verschil in de afschrijvingsmethoden die worden gebruikt door het bedrijf en andere beoordelaars

- De krachten van vraag- en aanbodfactoren die ervoor zorgen dat de marktwaarde van activa in de loop van de tijd varieert, afhankelijk van de beschikbaarheid van de activa, wat kan resulteren in aanzienlijke variaties in de waarden

- Marktwaarde is zeer subjectief van aard, terwijl deze waarde is gebaseerd op boekhoudkundige principes en kan worden herleid tot de aankoopontvangst van een actief.

- De marktwaarde van een actief is niet gerelateerd aan de jaarrekening van het bedrijf. Deze waarde van een actief is daarentegen gerelateerd aan de winst en verlies- en balanspost.

Het bedrijf koopt bijvoorbeeld elke maand apparatuur voor $ 200.000. Het bedrijf schrijft het actief af voor $ 5.000 gedurende 4 maanden en besluit vervolgens het actief te verkopen. Het actief wordt verkocht voor $ 150.000. Aangezien het actief voor slechts $ 150.000 wordt verkocht, is de marktwaarde van het actief $ 150.000, maar de boekwaarde van het actief is ($ 200.000 - $ 20.000) = $ 180.000. Daarom boekt het bedrijf een verlies van $ 30.000 in de winst- en verliesrekening.

Als de reële waarde lager is dan de boekwaarde

Wanneer de marktwaarde van de aandelen en het aandeel van het bedrijf lager is dan de boekwaarde, geeft dit aan dat de markt en de aandeelhouders het vertrouwen in de fundamentals van het bedrijf hebben verloren. De toekomstige inkomsten zijn niet voldoende om haar schulden en verplichtingen te betalen. Er zijn veel gevallen, vooral bij de startende bedrijven, dat hun boekwaarde en marktwaarde aanzienlijk verschillen, en dat de activa veel minder waard zijn op de markt dan in de boekhouding wordt weergegeven. Idealiter zou het bedrijf moeten worden verkocht als de marktwaarde lager wordt dan de boekwaarde van het bedrijf.

Wanneer een reële waarde groter is dan de boekwaarde

Wanneer de marktwaarde van het bedrijf hoger is dan de boekwaarde van het bedrijf, is de markt positief over de toekomstige winstvooruitzichten, verhoogde investeringen. Het verhoogt de winst, wat de marktwaarde van het bedrijf verhoogt en op zijn beurt een hoger rendement op de aandelen. Een bedrijf dat consistent hogere winsten en hogere winsten heeft, zal een marktwaarde hebben die groter is dan de boekwaarde van het bedrijf.

Soms duiden aanzienlijk hogere marktwaarden echter op overgewaardeerde aandelen en zullen de marktprijzen van de aandelen hoogstwaarschijnlijk sterk dalen, aangezien beleggers te positief zijn over de aandelen en de markt moet worden gecorrigeerd.

Als een reële waarde gelijk is aan de boekwaarde

Het komt zelden voor dat de investeerder zal denken en van mening is dat de boekwaarde van de onderneming gelijk is aan die van de markt. In dat geval is het bedrijf echter een perfect gewaardeerd bedrijf te noemen.

Boekwaarde voor een investeerder

Het is ook de fundamentele waarde van het bedrijf, die gemakkelijk kan worden gedefinieerd als hoeveel het nettovermogen van het bedrijf waard is. Voor fundamentele en waardegroeiende investeerders is deze waarde belangrijk omdat, voor een bedrijf met een hoge marktwaarde uit de boekwaarde, een goede mogelijkheid is om te investeren. De verhouding tussen prijs en boekwaarde is een goede indicatieve verhouding om de boekwaarde van de onderneming te meten. De ratio geeft aan of u teveel betaalt voor wat er overblijft als het bedrijf failliet gaat.