Wat is operationele hefboomwerking?

Operationele hefboomwerking is een boekhoudkundige maatstaf die de analist helpt bij het analyseren hoe de activiteiten van een bedrijf verband houden met de inkomsten van het bedrijf; de ratio geeft details over hoeveel van een omzetstijging het bedrijf zal hebben met een bepaald percentage van de omzetstijging - waardoor de voorspelbaarheid van de verkoop op de voorgrond staat.

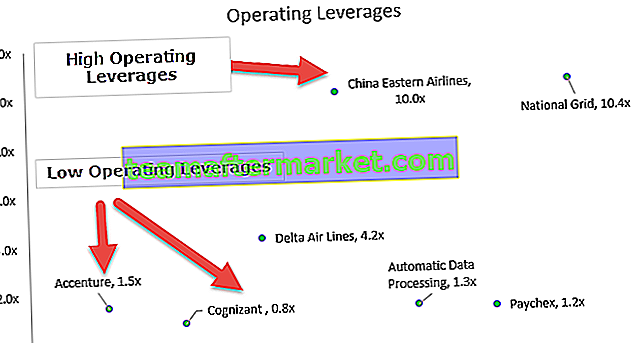

Als alternatief kan operationele leverage worden gedefinieerd als het vermogen van het bedrijf om zijn vaste kosten te gebruiken om een beter rendement te genereren. We merken uit de bovenstaande grafiek op dat bedrijven zoals Accenture, Cognizant, Automatic Data Processing en Paychex een lagere hefboomwerking hebben (~ 1,0x), terwijl bedrijven zoals Delta Airlines, China Eastern Airlines en National Grid een hogere hefboomwerking hebben.

Waarom hebben sommige bedrijven een hogere operationele hefboomwerking, terwijl andere een lagere hefboomwerking hebben? Waar moeten we op letten als financiële analisten +?

Inzicht in de kosten van het bedrijf

Zoals we allemaal weten, wordt door geen enkele organisatie kosteloos geproduceerd. Er worden verschillende kosten gemaakt om het product eindelijk in het schap te krijgen, klaar voor de consument om te kopen en te consumeren. Al deze gemaakte kosten kunnen worden opgesplitst in twee hoofdcategorieën: vaste kosten en variabele kosten.

Wat zijn de vaste kosten?

- Zoals de naam zelf suggereert, zijn deze kosten vast, wat niet zal veranderen, ongeacht het aantal geproduceerde eenheden.

- De huur van de fabriek, die een organisatie maandelijks betaalt, blijft bijvoorbeeld vast, ongeacht het feit dat ze 500 of 5.000 eenheden van 5.00.000 eenheden van het product produceren.

Wat zijn de variabele kosten?

- In tegenstelling tot vaste kosten, variëren variabele kosten met het aantal geproduceerde eenheden. Met andere woorden, er worden direct proportioneel met eenheden geproduceerd.

- Bijv. Grondstoffen die worden verbruikt om het eindproduct te produceren. Stel dat het bedrijf bezig is met het assembleren van een mobiele telefoon en dat de batterij een grondstof is voor het bedrijf. In dit geval zijn de kosten van de verbruikte batterijen een variabele kost voor het bedrijf, aangezien het volume rechtstreeks afhankelijk is van het volume van de totale productie van mobiele telefoons in een bepaalde periode.

Wat zijn semi-variabele / semi-vaste kosten?

- Afgezien van de vaste en variabele kosten, zijn er kosten die noch volledig vast, noch volledig variabel zijn.

- Een bedrijf belooft bijvoorbeeld zijn floormanager een salaris van $ 1.000 + 2% van de kostprijs voor elke eenheid die in een bepaalde maand wordt geproduceerd. In dit geval is $ 1.000 een vaste kost die het bedrijf zal moeten betalen, zelfs als er helemaal geen productie is. Tegelijkertijd is 2% van de betaalde kostprijs een variabele kost, wat er zal zijn in het geval van geen productie.

Opmerking: er is een dunne lijn tussen het onderscheid tussen vaste kosten en variabele kosten. Wat staat er vast voor een bepaald bedrijf en een bepaalde situatie kan variabel zijn voor hetzelfde bedrijf voor een andere situatie?

Het beste voorbeeld zijn de personeelskosten. Het salaris dat aan een accountant wordt betaald, is een vaste kost, terwijl het loon dat aan de werknemers per product wordt betaald, variabele kosten zijn. Dus hoewel beide zijn opgenomen als personeelskosten in een bedrijf, kunnen ze nog steeds worden opgesplitst in vast en variabel.

Hoe de operationele hefboomwerking te interpreteren?

Operationele hefboomwerking meet de vaste kosten van het bedrijf als percentage van de totale kosten. Een bedrijf met hogere vaste kosten heeft een hogere hefboomwerking in vergelijking met een bedrijf met hogere variabele kosten.

Lagere bedieningshendel -

- Dit impliceert lagere vaste kosten en hogere variabele kosten. In dit geval moet een bedrijf een minimale omzet behalen, die de vaste kosten dekt. Zodra het het break-evenpunt overschrijdt waar al zijn vaste kosten zijn gedekt, kan het verdienen

- Zodra het break-evenpunt is overschreden waar alle vaste kosten zijn gedekt, kan het incrementele winst behalen in termen van verkoopprijs minus de variabele kosten, die niet erg substantieel zullen zijn omdat de variabele kosten zelf hoog zijn.

- Wanneer de operationele hefboomwerking laag is en de vaste kosten lager, kunnen we ook veilig concluderen dat de break-even-eenheden die een bedrijf moet verkopen om een verliesvrije en geen winstvergelijking te lijden, relatief lager zullen zijn.

Hogere hefboomwerking -

- Dit impliceert lagere variabele kosten en hogere vaste kosten. Hier, naarmate de vaste kosten hoger zijn, zal het break-evenpunt hoger zijn.

- Het bedrijf zal het aantal eenheden moeten verkopen om geen verlies en geen winst te garanderen. Aan de andere kant is het voordeel hier dat nadat de break-even is bereikt, het bedrijf op elk product een hogere winst zal behalen omdat de variabele kosten erg laag zijn.

- Het bedrijf zal een aantal eenheden moeten verkopen om geen verlies en geen winst te garanderen. Aan de andere kant is het voordeel hier dat nadat de break-even is bereikt, het bedrijf op elk product een hogere winst zal behalen omdat de variabele kosten erg laag zijn.

Bedrijven geven over het algemeen de voorkeur aan een lagere operationele leverage, zodat het zelfs in gevallen waarin de markt traag is, voor hen niet moeilijk zal zijn om de vaste kosten te dekken.

Verwante onderwerpen - Interpretatie van de resultatenrekening, winstmarges

Operationele hefboomformule

Het is de procentuele verandering in de bedrijfswinst ten opzichte van de omzet. Het is ook bekend als de "mate van operationele hefboomwerking of DOL." Houd er rekening mee dat hoe meer gebruik wordt gemaakt van vaste kosten, hoe groter de impact van een verandering in verkopen op het bedrijfsresultaat van een bedrijf.

Mate van operationele hefboomwerking =% verandering in EBIT /% verandering in omzet.Laten we een eenvoudig voorbeeld nemen.

- Omzet 2015 = $ 500, EBIT 2015 = $ 200

- Omzet 2014 = $ 400, EBIT 2014 = $ 150

- % verandering in EBIT = ($ 200- $ 150) / $ 150 = 33%

- % verandering in omzet = ($ 500- $ 400) / $ 400 = 25%

- Mate van operationele hefboomwerking = 33/25 = 1,32x

Dit betekent dat voor Bedrijfswinst met 2% verandert voor elke 1% verandering in Omzet.

Kijk ook eens naar EBIT vs. EBITDA - Belangrijkste verschillen.

Bereken de operationele hefboomwerking van Colgate

- Colgate's DOL =% verandering in EBIT /% verandering in omzet.

- Ik heb de DOL berekend voor elk jaar van 2008 - 2015.

- De DOL van Colgate is zeer volatiel aangezien deze varieert van 1x tot 5x (exclusief het jaar 2009, waar de omzet bijna 0% groeide).

- Verwacht wordt dat de DOL van Colgate hoger zal zijn, aangezien we opmerken dat Colgate aanzienlijke investeringen heeft gedaan in materiële vaste activa, evenals in immateriële activa. Beide activa op lange termijn vertegenwoordigen meer dan 40% van de totale activa.

Bereken de operationele hefboomwerking van Amazon

Laten we nu de DOL van Amazon berekenen. Hieronder vindt u de momentopname van de resultatenrekening van Amazon voor 2014, 2015 en 2016.

bron: Amazon SEC Filings

DOL-formule =% verandering in EBIT /% verandering in omzet

DOL van Amazon - 2016

- % verandering in EBIT (2016) = (4.186-2.233) / 2.233 = 87%

- % verandering in omzet (2016) = (135.987 - 107.006) / 107.006 = 27%

- Amazon's DOL (2016) = 87% / 27% = 3,27x

DOL van Amazon - 2015

- % verandering in EBIT (2015) = (2.233-178) / 174 = 1154%

- % verandering in omzet (2015) = (107.006 - 88.988) / 88.988 = 20%

- Amazon's DOL (2015) = 1154% / 20% = 57,02x

Redenen voor een hogere hefboomwerking voor Amazon

- Hogere vaste kosten

- Lagere variabele kosten

Accenture-voorbeeld

bron: Accenture SEC Filings

DOL-formule =% verandering in EBIT /% verandering in omzet

DOL van Accenture - 2016

- % verandering in EBIT (2016) = (4810.445 - 4.435.869) / 4.435.869 = 8,4%

- % verandering in omzet (2016) = (34.797.661 - 32.914.424) / 32.914.424 = 5,7%

- Accenture's DOL (2016) = 8,4% / 5,7% = 1,5x

DOL van Accenture - 2015

- % verandering in EBIT (2015) = (4.435.869 - 4.300.512) / 4.300.512 = 3,1%

- % verandering in omzet (2015) = (32.914.424 - 31.874.678) / 31.874.678 = 3,3%

- Accenture's DOL (2015) = 3,1% / 3,3% = 0,96x

Redenen voor een lage DOL van Accenture

- Lagere vaste kosten

- Hogere variabele kosten. Dergelijke bedrijven factureren klanten op uurbasis en variabele kosten zijn in de vorm van salarissen van ontwikkelaars / consultants.

IT Services Firm Voorbeeld

Opvallende kenmerken van IT-servicebedrijf -

- Lagere vaste kosten

- Variabele kosten zijn afhankelijk van de salarissen van het project en de ontwikkelaar.

- Operationele hefboomwerking zou relatief lager moeten zijn

Hieronder vindt u de lijst van het Top IT Services-bedrijf en hun DOL voor het jaar 2016-2017

| S. Nee | Naam | Marktkapitalisatie ($ '000) | Omzet (groei 2017 op jaarbasis) | EBIT (groei 2017 op jaarbasis) | Operationele hefboomwerking |

| 1 | Accenture | 82.307 | 5,7% | 8,4% | 1,48x |

| 2 | Cognizant Tech Solns | 41.218 | 8,6% | 6,9% | 0,80x |

| 3 | Infosys | 35.839 | 2,4% | 1,1% | 0,46x |

| 4 | Gartner | 11.599 | 13,0% | 6,0% | 0,46x |

| 5 | CDW | 9.978 | 7,6% | 10,4% | 1,36x |

| 6 | Leidos Holdings | 8.071 | 49,5% | 30,3% | 0,61x |

| 7 | Xerox | 7.485 | -6,1% | -9,9% | 1,64x |

| 8 | EPAM-systemen | 4.524 | 26,9% | 26,2% | 0.97x |

| 9 | CACI International | 3.113 | 13,0% | 12,0% | 0.92x |

bron: ycharts

- We hebben het voorbeeld van Accenture eerder gedaan en ontdekten dat de DOL's 1,48x zijn.

- Evenzo hebben andere IT-servicesbedrijven zoals Cognizant, Infosys en Gartner DOL's dichter bij of kleiner dan 1,0x

Voorbeeld luchtvaartsector

Opvallende kenmerken van de luchtvaartsector

- Hogere vaste kosten

- Lagere variabele kosten (in vergelijking met vaste kosten)

- Vanwege het bovenstaande zou deze sector een hoge hefboomwerking moeten hebben.

Hieronder vindt u de lijst met enkele van de beste luchtvaartmaatschappijen, samen met hun DOL's voor 2016-2017

| S. Nee | Naam | Marktkapitalisatie ($ '000) | Omzet (groei 2017 op jaarbasis) | EBIT (groei 2017 op jaarbasis) | Hefboomwerking |

| 1 | Delta Airlines | 37.838 | -2,6% | -10,9% | 4,16x |

| 2 | Ryanair Holdings | 27.395 | 1,1% | 4,5% | 3,92x |

| 3 | American Airlines-groep | 25.570 | -2,0% | -14,8% | 7.50x |

| 4 | United Continental Holdings | 21.773 | -3,5% | -16,0% | 4,64x |

| 5 | China Eastern Airlines | 11.174 | -0,7% | -6,7% | 10.04x |

| 6 | Zuid Chinese Vliegtuigmaatschappij | 7.948 | -2,8% | -11,4% | 4,07x |

| 7 | JetBlue Airways | 7.825 | 3,4% | 7,9% | 2,35x |

bron: ycharts

- Over het algemeen heeft de sector een hogere operationele hefboomwerking (~ 4,0x)

- China Eastern Airlines heeft een hefboomwerking van 10,04x, terwijl American Airlines Group een hefboomwerking heeft van 7,50x

- Delta Airlines en Ryanair Holdings hebben DOL dichter bij 4,0x

Voorbeeld van zakelijke dienstverleners

Opvallende kenmerken van Business Services

- Lagere vaste kosten

- Hogere variabele kosten

- Moet een lagere DOL hebben

Hieronder vindt u de lijst met de beste zakelijke dienstverleners, samen met hun hefboomeffecten voor 2016-17

| S. Nee | Naam | Marktkapitalisatie ($ '000) | Omzet (groei 2017 op jaarbasis) | EBIT (groei 2017 op jaarbasis) | DOL |

| 1 | Automatische gegevensverwerking | 46.790 | 6,7% | 8,8% | 1,31x |

| 2 | Fidelity National Info | 29.752 | 40,1% | 18,1% | 0,45x |

| 3 | Paychex | 20.558 | 6,8% | 8,1% | 1,20x |

| 4 | Equifax | 17.297 | 18,1% | 17,9% | 0,99x |

| 5 | Verisk Analytics | 14.304 | 13,3% | 9,1% | 0,69x |

| 6 | Wereldwijde betalingen | 14.300 | -24,0% | -44,0% | 1,83x |

| 7 | Fleetcor Technologies | 13.677 | 7,6% | 13,0% | 1,72x |

| 8 | Rollins | 9.019 | 5,9% | 7,7% | 1.30x |

| 9 | Broadridge Financial Soln | 8.849 | 7,5% | 7,2% | 0,95x |

| 10 | Jack Henry & Associates | 8.246 | 7,8% | 13,8% | 1,76x |

| 11 | Genpact | 5.514 | 4,5% | 2,0% | 0,44x |

| 12 | ServiceMaster Global | 5.293 | 5,9% | 7,6% | 1,29x |

| 13 | Booz Allen Hamilton Hldg | 4.994 | 7,4% | 8,9% | 1,21x |

| 14 | Synnex | 4.786 | 5,4% | 7,1% | 1.30x |

| 15 | Dun & Bradstreet | 4.101 | 4,1% | 6,6% | 1,62x |

| 16 | Maximus | 3.924 | 14,5% | 10,3% | 0,71x |

| 17 | CoreLogic | 3.673 | 27,8% | 35,3% | 1,27x |

| 18 | Deluxe | 3.410 | 4,3% | 4,1% | 0.94x |

bron: ycharts

- We merken op dat de sector over het algemeen een operationele hefboomwerking heeft die dichter bij 1,0x ligt

- Automatische gegevensverwerking heeft een hefboomwerking van 1,31x, terwijl de hefboomwerking van Booz Allen Hamilton 1,21x is

Voorbeeld van nutsbedrijven

Opvallende kenmerken van de nutssector

- Hogere vaste kosten

- Lagere variabele kosten

- De algemene sector zou een grotere hefboomwerking moeten hebben in vergelijking met zakelijke diensten of IT-diensten

Hieronder vindt u de lijst van top nutsbedrijven met hun marktkapitalisatie, samen met 2016-2017 DOL's

| S. Nee | Naam | Marktkapitalisatie ($ '000) | Omzet (groei 2017 op jaarbasis) | EBIT (groei 2017 op jaarbasis) | Mate van operationele hefboomwerking |

| 1 | National Grid | 49.619 | -1,3% | -13,7% | 10.37x |

| 2 | Dominion Energy | 30.066 | 0,5% | 2,6% | 5,57x |

| 3 | Sempra Energy | 28.828 | -0,5% | -15,5% | 33.10x |

| 4 | Openbare dienstonderneming | 22.623 | -13,0% | -46,8% | 3.60x |

| 5 | Huaneng-kracht | 10.902 | -15,9% | -54,2% | 3,41x |

| 6 | AES | 7.539 | -4,0% | -15,9% | 3,95x |

| 7 | Zwarte heuvels | 3767 | 20,6% | 647,1% | 31.46x |

bron: ycharts

- Over het algemeen heeft de sector een hogere hefboomwerking in vergelijking met andere laagkapitaalintensieve sectoren. De meeste bedrijven hebben een operationele hefboomwerking van meer dan 3,0x

- National Grid heeft een DOL van 10,37x, terwijl Sempra Energy een DOL van 33,10x heeft

Gevolgtrekking

Terwijl we een bedrijf analyseren, moeten we kijken naar zijn operationele hefboomwerking. DOL helpt ons te evalueren hoe gevoelig haar bedrijfsopbrengsten zijn met betrekking tot veranderingen in de verkoop. Een hogere DOL zal resulteren in een hogere verandering in het bedrijfsresultaat wanneer de omzet stijgt. In het geval van ongunstige situaties van omzetdaling, zal het bedrijfsresultaat van dergelijke bedrijven echter het meest worden getroffen. Aan de andere kant zullen bedrijven met een lagere DOL slechts een evenredige verandering in het bedrijfsresultaat zien.

Als analist moet u de kostenstructuur, vaste kosten, variabele kosten en operationele leverage van een bedrijf volledig begrijpen. Deze informatie is erg handig bij het voorspellen van financiële cijfers en het voorbereiden van het financiële model in Excel.