Wat is een boekhoudkundig werkblad?

Boekhoudkundige werkblad is een spreadsheet-tool die alle boekhoudkundige informatie registreert en wordt gebruikt om financiële overzichten van het bedrijf op te stellen aan het einde van de boekhoudcyclus, waardoor de financiële juistheid ervan wordt gegarandeerd.

- Deze boekhoudkundige spreadsheets zijn voornamelijk ontworpen voor interne doeleinden, alleen waar de externe gebruikers van het bedrijf, zoals investeerders, crediteuren, enz., Zelden de kans krijgen om het boekhoudkundige werkblad van het bedrijf te zien.

- Hierdoor is er flexibiliteit bij de opsteller van het boekhoudkundige werkblad om het formaat aan te passen aan de eisen van hun interne en workflowvereisten. Dit is dus de spreadsheet die helpt bij het volgen van elke stap van de boekhoudcyclus van het bedrijf.

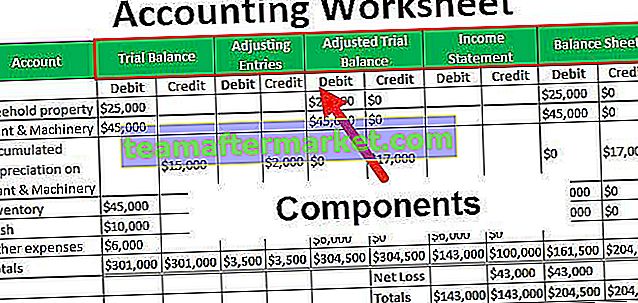

Onderdelen van het boekhoudkundige werkblad

Er zijn in het algemeen vijf kolommen met de gegevens en elke kolom met gegevens vermeldt de debetboekingen en de creditboekingen afzonderlijk. De volgende zijn de vijf kolommen van de gegevens in het boekhoudkundige werkblad:

# 1 - Niet-aangepaste proefbalans

De kolom Niet-gecorrigeerde proefbalans bevat alle activa, aansprakelijkheid, uitgaven en inkomsten van het bedrijf die in een betrokken jaar worden gebruikt. Het totaal van de credit- en debetkolom van de niet-gecorrigeerde proefbalans zijn gelijk.

# 2 - Aanpassingen

Alle rekeningen van het bedrijf waarvoor het doorgeven van de aanpassingsinvoer vereist is, worden weergegeven in de aanpassingskolom. Het totaal van de credit- en debetkolom van het saldo van de aanpassingen zijn gelijk.

# 3 - Aangepaste proefbalans

De aangepaste proefbalans wordt voorbereid door de invoer van de vorige twee kolommen, Niet-aangepaste proefbalans en aanpassingen, te combineren. De totale credit- en debetkolom van de gecorrigeerde proefbalans zijn gelijk.

# 4 - Resultatenrekening

De kolom Resultatenrekening bevat alleen de waarden met betrekking tot de uitgaven- en opbrengstenrekeningen. In dit geval, als de waarde van de totale inkomsten de uitgavenkolom overschrijdt, is het verschil het netto-inkomen van het jaar van het bedrijf, aangezien het in het jaar meer inkomsten genereert dan wat het aan zijn uitgaven uitgeeft.

Aan de andere kant, als het totaal van de uitgaven voor het jaar hoger is dan het totaal van de opbrengsten, dan is het verschil het nettoverlies van het jaar van het bedrijf, aangezien het meer aan zijn uitgaven uitgeeft dan wat het verdient. In beide gevallen moet de tegenboeking door het bedrijf worden doorgegeven voor het verschil.

# 5 - Balans

Balanskolom bevat alleen de waarden met betrekking tot de activa, passiva en het kapitaal van de eigenaar. De totale credit- en debetkolom van de balans zullen gelijk zijn.

Voorbeeld van een boekhoudkundig werkblad

Bedrijf XYZ Ltd. runt een bakkerijbedrijf. In de loop van het jaar voorafgaand aan de opstelling van de definitieve rekeningen, besloot zij om als tussenstap een boekhoudkundige spreadsheet te ontwikkelen. De niet-gecorrigeerde proefbalans van het bedrijf wordt gegeven in kolom 1. Gedurende het jaar zijn twee aanpassingen gedaan, waaronder de betaling van de huur van $ 1.500, - en de afschrijvingskosten van $ 2.000. Maak een boekhoudkundig werkblad.

Oplossing:

Voordelen van boekhoudwerkblad

- Met behulp van het boekhoudkundige spreadsheet wordt het gemakkelijk om het proces van het opstellen van financiële overzichten van het bedrijf stap voor stap te voltooien. Het is een van de essentiële instrumenten voor de ontwikkeling van de resultatenrekening en de balans van het bedrijf. Hoewel het gebruik ervan niet verplicht is, is het een gunstige stap.

- Het zorgt ervoor dat de boekhouder van het bedrijf tijdens het voorbereiden van de boeken niet vergeet de benodigde aanpassingen door te geven.

- Het geeft informatie over de financiële gezondheid van het bedrijf voordat de feitelijke jaarrekening van het bedrijf wordt opgesteld.

Beperkingen

Ze worden handmatig opgesteld en apart van de boekhoudkundige database van het bedrijf, dus de kans bestaat dat de gemaakte boekhoudkundige werkbladen de fouten of onnauwkeurigheden in de formule bevatten. Het is noodzakelijk dat de betrokken persoon ze zorgvuldig doorneemt alvorens te vertrouwen op samenvattende totalen.

Gevolgtrekking

Een boekhoudkundige spreadsheet van het bedrijf is een document dat binnen de boekhoudafdeling wordt gebruikt voor het berekenen en analyseren van de rekeningsaldi. Een werkblad is een handig hulpmiddel om ervoor te zorgen dat de boekhoudkundige posten kloppen. Alle rekeningen van de boekhoudkundige gegevens van het bedrijf worden weergegeven in het boekhoudkundige werkblad in ten minste één van de kolommen, wat een essentiële stap is om fouten te voorkomen wanneer de definitieve financiële overzichten van het bedrijf worden opgesteld.

Het toont dus alle belangrijke stappen van de boekhoudcyclus van het bedrijf naast elkaar. Hoewel het gebruik ervan niet verplicht is, is het een van de essentiële instrumenten voor het opstellen van de resultatenrekening en de balans van het bedrijf.