Wat zijn boekhoudkundige concepten?

Boekhoudkundige concepten zijn de basisregels, aannames en voorwaarden die de parameters en beperkingen definiëren waarbinnen de boekhouding werkt. Met andere woorden, boekhoudkundige concepten zijn de algemeen aanvaarde boekhoudprincipes, die consequent de fundamentele basis vormen voor het opstellen van een universele vorm van financiële overzichten.

Doelstellingen van boekhoudkundige concepten

- Het belangrijkste doel is om uniformiteit en consistentie te bereiken bij het opstellen en bijhouden van financiële overzichten.

- Het fungeert als het onderliggende principe dat accountants ondersteunt bij het opstellen en bijhouden van de bedrijfsadministratie.

- Het beoogt een gemeenschappelijk begrip te verkrijgen van regels of veronderstellingen die door alle soorten entiteiten moeten worden gevolgd, waardoor uitgebreide en vergelijkbare financiële informatie wordt vergemakkelijkt.

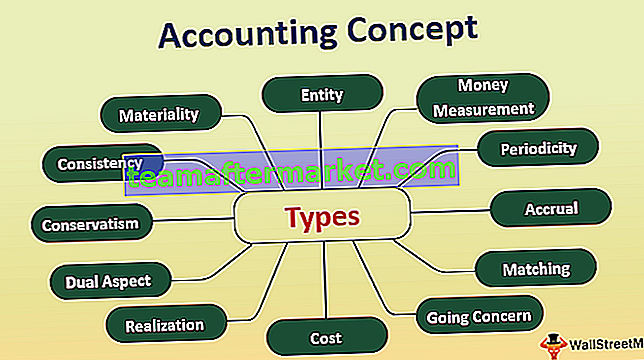

Top 12 boekhoudkundige concepten

Hieronder worden de algemeen aanvaarde boekhoudkundige concepten genoemd die over de hele wereld worden gebruikt.

# 1 - Entiteitsconcept

Entiteitsconcept is een concept dat u uitlegt dat uw bedrijf anders is dan u. Het vertelt u dat de bedrijfseigenaar en de eigenaar twee afzonderlijke entiteiten zijn. Het statuut erkent de entiteit als een kunstmatige persoon. De entiteit moet haar eigen jaarrekening opstellen en haar zakelijke transacties dienovereenkomstig vastleggen.

# 2 - Geldmetingconcept

Het concept van geldmeting stelt dat alleen die transacties worden geregistreerd en in geld uitgedrukt. In eenvoudige bewoordingen worden alleen financiële transacties in de boekhouding geregistreerd.

# 3 - Periodiciteitsconcept

Het periodiciteitsconcept stelt dat de entiteit of het bedrijf de boekhouding voor een bepaalde periode moet uitvoeren, meestal het boekjaar. De periode voor het opstellen van financiële overzichten kan variëren van maandelijks tot driemaandelijks tot jaarlijks. Het helpt bij het identificeren van eventuele veranderingen die zich in verschillende perioden voordoen.

# 4 - Opbouwconcept

Volgens Accrual Accounting wordt de transactie op handelsbasis geregistreerd. Met andere woorden, transacties moeten worden geregistreerd als en wanneer ze plaatsvinden, niet als en wanneer het geld wordt ontvangen of betaald, en voor de periode waarop de transactie betrekking heeft.

# 5 - Bijpassend concept

Het matchingsconcept is gekoppeld aan het periodiciteitsconcept en opbouwconcept. Het matching-concept stelt dat voor de periode waarvoor de opbrengsten in aanmerking zijn genomen, de entiteit alleen uitgaven hoeft te verwerken die betrekking hebben op die periode. Het betekent dat de entiteit inkomsten en uitgaven voor dezelfde periode moet registreren.

# 6 - Going Concern Concept

Continuïteitsconcept is een aanname dat het bedrijf doorlopend zal worden gevoerd. De boekhouding van de entiteit is dus zo opgesteld dat het bedrijf de komende jaren zal worden voortgezet.

# 7 - Kostenconcept

Het kostprijsconcept stelt dat elk actief dat de entiteit registreert, moet worden opgenomen tegen historische kostprijs, dat wil zeggen de aanschaffingswaarde van het actief.

# 8 - Realisatieconcept

Dit concept is gerelateerd aan het kostenconcept. Het realisatieconcept stelt dat de entiteit een actief tegen kostprijs dient te boeken totdat en tenzij de realiseerbare waarde van het actief is gerealiseerd. In de praktijk is het correct om te zeggen dat de entiteit de gerealiseerde waarde van het actief zal registreren zodra het actief is verkocht of afgestoten, al naargelang het geval.

# 9 - Dubbel aspect concept

Dit concept vormt de ruggengraat van het dubbele boekhoudsysteem. Het stelt dat elke transactie twee aspecten heeft, debet en credit. De entiteit moet elke transactie registreren en uitvoering geven aan zowel de elementen debet als credit.

# 10 - Conservatisme

Dit conservatisme-concept stelt dat de entiteit haar boekhouding op een voorzichtige basis moet opstellen en bijhouden. Conservatisme zegt dat de entiteit moet voorzien in eventuele verwachte verliezen of uitgaven; het houdt echter geen rekening met verwachte toekomstige inkomsten.

# 11 - Consistentie

De grondslagen voor financiële verslaggeving worden consistent gevolgd om de intentie te bereiken om de financiële overzichten van verschillende perioden of, wat dat betreft, van meerdere entiteiten te vergelijken.

# 12 - Materialiteit

Het materialiteitsconcept legt uit dat de jaarrekening alle items moet weergeven die een significant economisch effect hebben op het bedrijf. Het maakt het mogelijk om de andere concepten te negeren als het te publiceren item een onbeduidende impact heeft op de activiteiten van de entiteit, en de inspanningen die nodig zijn om hetzelfde te registreren, zijn niet de moeite waard.

Belang van boekhoudkundig concept

- Het belang van het boekhoudkundige concept is zichtbaar in het feit dat de toepassing ervan betrokken is bij elke stap van de registratie van een financiële transactie van de entiteit.

- Het volgen van de algemeen aanvaarde boekhoudkundige concepten helpt bij het besparen van tijd, inspanningen en energie van de accountants, aangezien het kader al is vastgesteld.

- Het verbetert de kwaliteit van financiële overzichten en rapporten met betrekking tot begrijpelijkheid, betrouwbaarheid, relevantie en vergelijkbaarheid van dergelijke financiële overzichten en rapporten.

Boekhoudkundig concept versus conventie

In het gewone spraakgebruik worden boekhoudkundige concepten en boekhoudkundige conventies door elkaar gebruikt. Er zijn echter nogal wat verschillen in beide termen.

| Boekhoudkundige concepten | Boekhoudkundige overeenkomst | |

| Verwijst naar een reeks regels en aannames die moeten worden gevolgd bij het vastleggen van financiële transacties. | Dit verwijst naar algemeen aanvaarde praktijken van de accountants. | |

| De boekhoudkundige instanties van het land bepalen de regels en aannames die moeten worden gevolgd, in het algemeen in overeenstemming met internationaal aanvaarde grondslagen voor financiële verslaggeving. | Conventies zijn in feite de impliciete boekhoudpraktijken die door een entiteit worden gevolgd. Hetzelfde wordt niet beheerst door enige boekhoudkundige autoriteit; er is echter een algemene overeenstemming tussen de boekhoudkundige instanties over de aanvaarding van de verdragen in de praktijk. | |

| Te volgen bij elke stap van het registreren van de transacties van het bedrijf. | Te volgen bij het opstellen van de financiële overzichten van de entiteit. | |

| Het is een theoretische benadering voor het opstellen en bijhouden van boekhouding. | Het is een procedurele benadering die terugkomt in prentenboeken die worden voorbereid. |

Voordelen

- Een gedetailleerde en bijgehouden financiële informatie geeft duidelijk informatie over het actief, namelijk a vis. de verplichtingen van de entiteit;

- Nuttige informatie om het management van de entiteit te helpen bij het nemen van een economische beslissing;

- Verstrek financiële informatie aan de investeerders en toon de financiële status van de entiteit;

- Een duidelijk begrip van hoe elke zakelijke transactie is geregistreerd;

- Uniform aanvaarde financiële rapportage - die helpt bij een beter begrip van financiële informatie;

Nadelen

- In het geval dat het boekhoudconcept niet wordt gevolgd bij elke stap van de registratie van financiële transacties,

- De kans op weglating en onjuiste opgaven van financiële rapportage neemt toe;

- Moeilijk te achterhalen waar de uitsluiting heeft plaatsgevonden;

- Verkeerd gerapporteerde financiële transacties leiden tot problemen bij de interpretatie en analyse van financiële informatie;

- De financiële rapportage is niet langer betrouwbaar;

- Het verdringt de mogelijkheden voor het registreren van niet-monetaire transacties;

- Het voorziet niet in het rapporteren van transacties die niet materieel zijn. Het materialiteitsniveau is echter verschillend voor verschillende entiteiten, en dus kan het het vergelijkingsaspect van de financiële overzichten van verschillende entiteiten ruïneren;

- Aangezien het niet mogelijk is activa tegen hun realiseerbare waarde op te nemen, geeft de jaarrekening niet het werkelijke beeld van de financiële status van de entiteit.

Gevolgtrekking

Boekhoudkundige concepten zijn de algemeen aanvaarde regels en aannames die accountants helpen bij het opstellen van financiële overzichten. Het biedt het kader voor het vastleggen van de financiële transacties van het bedrijf. In lekentermen zijn ze de fundamentele bouwstenen van het boekhoudsysteem, met als hoofddoel het verstrekken van uniforme en consistente financiële informatie aan relevante beleggers en alle belanghebbenden.