Wat is Badwill?

Badwill, ook bekend als negatieve goodwill, wordt verwezen in het geval van fusies en overnametransacties wanneer een bedrijf een doelbedrijf koopt voor een prijs die lager is dan de reële marktwaarde. Redenen voor bedrijven om onder de reële waarde of de boekwaarde te verkopen, zijn onder meer financiële problemen, enorme schulden, vijandige overnames, niet-geïnformeerde verkopers of geen potentiële overnemende partij.

Uitleg

Telkens wanneer een overnemende onderneming een doelbedrijf koopt en een tegenwaarde betaalt die hoger is dan de reële marktwaarde, wordt het verschil goodwill genoemd. De belangrijkste reden waarom een overnemende partij de prijs boven de marktwaarde betaalt, is vanwege de immateriële activa van het doelbedrijf, zoals de merkwaarde en het distributienetwerk van de klant. Soms nemen bedrijven echter noodbedrijven over waar de reële waarde van alle activa hoger is dan de vergoeding die wordt betaald om die activa te verwerven.

Oorzaken van Badwill

Er zijn verschillende redenen waarom bedrijven hun activa of bedrijf verkopen voor de verkoopprijs die veel lager is dan de reële marktwaarde van de activa, zoals:

- Financiële nood: als een bedrijf in nood verkeert en in de afgelopen jaren consequent verliezen rapporteert of consequent negatieve vrije kasstromen heeft gehad in de afgelopen jaren, is de kans groot dat de waardering van het bedrijf onder de marktwaarde van zijn activa daalt.

- Enorme schuld : als er een aanzienlijk niveau van hefboomwerking is in een bedrijf zonder consistente positieve kasstromen om aan de financiële verplichtingen te voldoen, kan dit leiden tot de verkoop van de activa van de entiteit voor een lagere waarde dan de marktprijs.

- Geen potentiële overnemer : Als een bedrijf zijn bedrijf of een divisie wil verkopen maar moeite heeft om de koper te vinden, kan dit ertoe leiden dat het doelbedrijf de lagere verkoopprijs accepteert.

- Vijandige overnames : Vijandige overnames verwijst naar de overname van het doelbedrijf door de overnemende partij zonder toestemming van de Raad van Bestuur. Deze overnames vinden plaats op een geforceerde manier, ofwel door een rechtszaak te vullen, door een bod uit te brengen aan de aandeelhouders van het doelbedrijf of door eigenaar te worden op de open markt. Vijandige overnames zijn het tegenovergestelde van vriendelijke overnames waarbij zowel de overnemende partij als de verkoper wederzijds akkoord gaan met de overname van het bedrijf, waardoor de deal soms wordt gesloten met een lage verkoopprijs, wat resulteert in slechte wil

- Ongeïnformeerde verkoper : soms is de verkoper zich niet bewust van de potentiële groei en marktwaarde van zijn bedrijf, en door het gebrek aan bewustzijn accepteert hij de lagere waardering van zijn bedrijf.

Boekhoudkundige behandeling van badwill

In de Verenigde Staten wordt de Statement of Financial Accounting Standards (SFAS) 141 Bedrijfscombinatie toegepast voor de boekhoudkundige verwerking van de badwill.

Volgens de SFAS 141,

- Als de reële waarde van de verworven activa hoger is dan de tegenwaarde die is betaald voor de verwerving van de activa, wordt het resulterende verschil aangeduid als negatieve goodwill.

- In de boekhouding van de overnemende partij wordt de waarde van negatieve goodwill toegewezen om de kostprijs van de verworven vaste activa tot nul te verlagen.

- Nadat de kostprijs van de vaste activa tot nul is teruggebracht, wordt de resterende waarde van de badwill opgenomen als een buitengewone winst in de resultatenrekening.

Veel landen erkennen de negatieve goodwill of badwill volgens de International Financial Reporting Standard (IFRS) 3 samen met de Accounting Standard Codification (ASC) 805 die de leidraad voor de opname van negatieve goodwill bevat. De boekhoudkundige verwerking is dezelfde als hierboven vermeld voor IFRS 3, aangezien het de inhoud van SFAS, SEC-voorschriften en FASB-posities combineert.

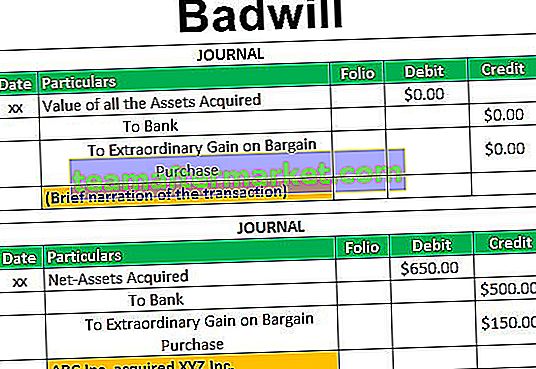

Journal Entries of Badwill

Het overnemende bedrijf kan de negatieve goodwill erkennen als "Buitengewone winst" of "Koopjeswinst" door de Journaalboeking te volgen:

Voorbeeld

Laten we zeggen dat ABC Inc. het volledige bedrijf van XYZ Inc. heeft verworven voor een tegenwaarde van US $ 500 miljoen. Op de overnamedatum bedroeg de reële marktwaarde van de netto-activa van XYZ Inc. (inclusief materiële vaste activa en andere vlottende activa minus langlopende verplichtingen en kortlopende verplichtingen) US $ 650 miljoen.

Aangezien de reële marktwaarde van de nettoactiva van XYZ Inc. hoger is dan de tegenwaarde die door ABC Inc. is betaald, kan de transactie worden aangeduid als koopje met een badwill van $ 150 miljoen. (US $ 500 miljoen minus de US $ 650 miljoen)

ABC Inc. kan de waarde van een negatieve goodwill van $ 150 herkennen door de volgende journaalboeking op te nemen:

Gevolgtrekking

Badwill treedt op wanneer de overnemende onderneming de nettoactiva van de doelonderneming verwerft voor een aanzienlijke prijs die lager is dan de reële waarde van de activa van de onderneming. Deze transacties vinden plaats wanneer de doelonderneming in financiële nood verkeert, of een aanzienlijke schuld heeft zonder positieve, consistente kasstromen om aan de financiële verplichting te voldoen, of door een vijandige overname.