Omgekeerde overname Betekenis

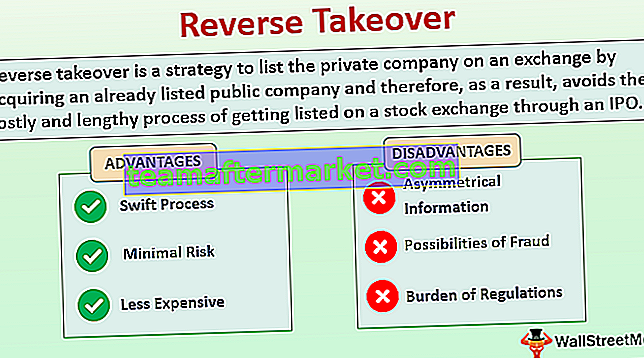

Omgekeerde overname, ook wel omgekeerde IPO genoemd, is een strategie om het privébedrijf op een beurs te noteren door een reeds beursgenoteerd beursgenoteerd bedrijf over te nemen en daarom, als gevolg daarvan, het dure en langdurige proces van beursnotering via een initieel openbaar bod te vermijden. (IPO). Deze transacties kunnen ook plaatsvinden met andere motieven, alleen vanuit een strategisch oogpunt door de overnemende partij om anorganisch uit te breiden of om ook bedrijfsfuncties te verbeteren als ze een waarde zien in een naamloze vennootschap.

Verschillende vormen van de omgekeerde overname (RTO)

- Een beursgenoteerd bedrijf kan overwegen om een aanzienlijk belang in een privaat bedrijf te verwerven door (meestal) een meerderheid van 50% eigendom van een beursgenoteerd bedrijf te ruilen. In dat geval wordt een besloten vennootschap een dochteronderneming van de naamloze vennootschap en kan zij nu ook als openbaar worden beschouwd

- Soms fuseert het beursgenoteerde bedrijf met een privébedrijf door middel van een aandelenruil. Uiteindelijk krijgt het besloten bedrijf aanzienlijke zeggenschap over het overheidsbedrijf

Voorbeelden van omgekeerde overnames

# 1 - Beurs van New York

In 2006 verwierf de New York Stock Exchange Archipelago Holdings en richtte de 'NYSE Arca Exchange' op om naar de beurs te gaan. Later hernoemde het zichzelf naar NYSE en begon het openbaar te handelen.

# 2 - Berkshire Hathaway - Warren Buffet

Het bedrijf dat eigendom was van een van de rijkste mannen ter wereld, 'Warren Buffet', Berkshire Hathaway, gebruikte deze route ook om openbaar te worden. Hoewel Berkshire actief was in de textielsector, fuseerde het met de particuliere verzekeringsmaatschappij van Warren Buffet.

# 3 - Ted Turner - Rice Broadcasting

Ted Turner erfde een klein reclamebordbedrijf van zijn vader, dat het financieel niet goed deed. In 1970, met de beperkte beschikbaarheid van contanten, kocht hij een ander in de VS gevestigd beursgenoteerd bedrijf genaamd Rice Broadcasting, dat later onderdeel werd van mediagigant The Time Warner Group.

# 4 - Burger King

In 2012 voerde Burger King Worldwide Holdings Inc., een horecaketen die hamburgers serveert in zijn restaurants, een omgekeerde overnametransactie uit waarbij een beursgenoteerd shell-bedrijf genaamd 'Justice Holdings', dat mede werd opgericht door het beroemde hedgefonds veteraan Bill Ackman, verwierf de Burger King.

Voordelen

# 1 - Snel proces

De gebruikelijke manier om genoteerd te worden via Initial Public Offering duurt maanden tot jaren vanwege verschillende wettelijke vereisten, terwijl een notering via omgekeerde overname slechts binnen enkele weken kan worden gedaan. Het helpt het management van het bedrijf zowel tijd als moeite te besparen.

# 2 - Minimaal risico

Vaak, afhankelijk van de micro-economische, macro-economische of politieke situatie, evenals de recente prestaties van het bedrijf, kan het management besluiten om terug te komen op zijn besluit om beursgenoteerd te worden, omdat een beursnotering op dat moment misschien niet de goede reactie oplevert van investeerders en het kan de waardering van het bedrijf verslechteren.

# 3 - Minder afhankelijkheid van de markten

Voordat het naar de beurs gaat, zijn er verschillende andere taken die het bedrijf moet uitvoeren om een positief sentiment in de markt te creëren voor zijn beursgang, waaronder roadshows, vergaderingen en conferenties. Deze taken vergen aanzienlijke inspanningen van het management en ook de kosten, omdat het bedrijf investeringsbanken inhuurt als adviseurs voor deze taken.

Maar in het geval van een omgekeerde overname, wordt de afhankelijkheid van de markt aanzienlijk verminderd, omdat het bedrijf zich geen zorgen hoeft te maken over de reactie die het van investeerders krijgt vanaf de eerste notering. Omgekeerde overname verandert het privébedrijf eenvoudig in een naamloze vennootschap, en de marktomstandigheden hebben in die mate geen invloed op de waardering ervan.

# 4 - Minder duur

Zoals beschreven in het laatste deel, bespaart het bedrijf de vergoedingen die aan investeringsbanken moeten worden betaald. De kosten die gemoeid zijn met het indienen van aanvragen en het opstellen van prospectussen, worden ook vrijgesteld.

# 5 - Voordelen van een vermelding

Zodra het bedrijf openbaar is, wordt het voor de aandeelhouders gemakkelijker om uit hun investering te stappen, omdat ze hun aandelen op de markt kunnen verkopen. De toegang tot het kapitaal wordt ook gemakkelijker aangezien het bedrijf kan kiezen voor een secundaire notering wanneer het meer kapitaal nodig heeft.

Nadelen

# 1 - Asymmetrische informatie

Bij fusies en overnames wordt het due diligence-proces van de financiële overzichten vaak over het hoofd gezien of is er niet zoveel controle nodig, omdat de bedrijven zich pas op dat moment op hun zakelijke behoeften richten. Soms manipuleert het management van de bedrijven ook hun financiële overzichten om een goede waarde voor hun bedrijf te krijgen.

# 2 - Fraude mogelijkheden

Soms kunnen shell-bedrijven deze kans misbruiken. Ze hebben helemaal geen activiteiten of zijn bedrijven met problemen. Ze bieden particuliere bedrijven een veilige route om openbaar te worden door ze over te nemen.

# 3 - Last van regelgeving

Er zijn veel compliancekwesties wanneer een bedrijf naar de beurs gaat. Het zorgen voor deze compliances vereist aanzienlijke inspanningen, en dus wordt het management drukker om eerst administratieve problemen op te lossen, wat de groei van het bedrijf belemmert

Beperkingen

- IPO's zijn winstgevender: er wordt vaak gezegd dat IPO's te duur zijn, wat de waardering van het bedrijf verhoogt. Bij omgekeerde overnames is dit niet het geval.

- Het positieve sentiment dat wordt gecreëerd door de inspanningen van de investeringsbank die optreedt als adviseur voor het betrokken bedrijf, helpt het bedrijf om een goede ondersteuning in de markt te krijgen, wat niet gebeurt bij omgekeerde overnames.

Gevolgtrekking

- Omgekeerde overnames bieden een uitstekende gelegenheid voor de particuliere bedrijven door alle complexe procedures te omzeilen die het hele proces van beursnotering via IPO's met zich meebrengen. Ze zijn een kosteneffectief alternatief voor dergelijke bedrijven om naar de beurs te gaan.

- Gezien de beperkingen van omgekeerde overnames en de mogelijkheden van misbruik als gevolg van beperkingen in verband met de transparantie van de transactie en het gebrek aan informatie, biedt het een optie om de mazen in deze route te misbruiken voor op de financiële sector gerichte bedrijven.

- Daarom is het noodzakelijk dat regelgevende instanties over de juiste kaders beschikken om te controleren of dit niet leidt tot kapitaalverlies van investeerders. Zodra aan dergelijke externe factoren is voldaan, hoeft het management van de bedrijven alleen nog voor de extra verantwoordelijkheden te zorgen die naar voren komen als een beursgenoteerd bedrijf, dat, mits goed aangepakt, kan leiden tot een goede output in de toekomst.