Wat is kasbasisboekhouding?

Cash Basis Accounting is een boekhoudkundige methode waarbij alle opbrengsten van het bedrijf worden opgenomen wanneer de geldmiddelen daadwerkelijk worden ontvangen en alle kosten worden opgenomen wanneer ze daadwerkelijk worden betaald en de methode wordt over het algemeen gevolgd door de individuen en de kleine bedrijven.

Deze methode wordt over het algemeen gevolgd door particulieren en kleine bedrijven die geen voorraad hebben. Het is een eenvoudige methode en kan gemakkelijk worden gevolgd. Er worden slechts twee soorten transacties in aanmerking genomen, namelijk de instroom van kasmiddelen en de uitstroom van kasmiddelen. Bij deze methode wordt een enkelvoudig boekhoudsysteem gevolgd, aangezien voor elke transactie een enkel transactierecord wordt ingevoerd. Aangezien er geen overeenstemming is tussen inkomsten en uitgaven in die specifieke verslagperiode, zijn vergelijkingen van voorgaande perioden niet mogelijk.

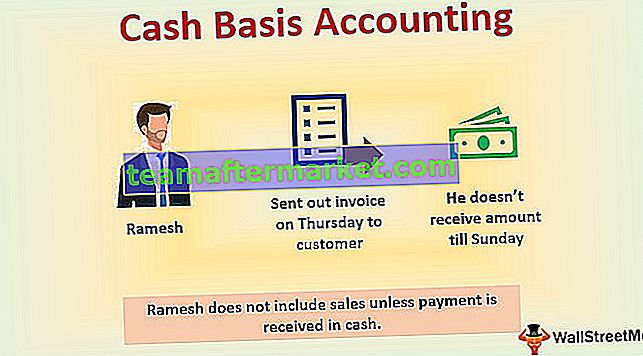

Voorbeeld van boekhouding op kasbasis

Ramesh heeft bijvoorbeeld een klein bedrijfje waarvoor hij donderdag een factuur naar de klant heeft gestuurd. Maar hij ontvangt het factuurbedrag pas op zondag, dus het inkomen wordt tegen de datum van zondag in de boekhouding opgenomen. Ramesh omvat dus niet de verkopen die via creditcard of vanaf een kredietrekening worden gedaan, tenzij de betaling contant wordt ontvangen.

Kenmerken

De volgende zijn de belangrijkste kenmerken -

- Het volgt een enkelvoudig boekingssysteem (zie ook een boekhoudsysteem met dubbele boekhouding)

- Registreert alleen contante betalingen die zijn ontvangen en contante uitgaven die zijn betaald.

- Eenvoudig proces.

- Geen goede boekhoudkundige tool.

- Gebrek aan ingebouwde Error Checking Tool.

- Richt zich voornamelijk alleen op uitgaven en komt niet overeen met uitgaven en inkomsten.

Waar wordt de kasbasis van de boekhouding gebruikt?

Het wordt gebruikt in de volgende gevallen:

- Wanneer een bedrijf een systeem met één invoer gebruikt;

- Het wordt gebruikt wanneer het bedrijf niet op krediet verkoopt, dwz wanneer een klant koopt of een product wordt verkocht, moet de betaling onmiddellijk worden gedaan met contant geld, cheque, bankoverschrijving of een creditcard / betaalpas van een derde partij.

- Het bedrijf heeft heel weinig werknemers.

- Wanneer het bedrijf weinig (minder dure bedrijven ter ondersteuning van fysieke activa) of geen inventaris bezit, dwz het bedrijf heeft geen gebouwen, enorm kantoormeubilair, uitgebreide computerdatabasesystemen, productiemachines, enz.

- Het bedrijf is een eenmanszaak of is in privébezit en heeft geen verplichtingen om resultatenrekeningen, balansen of andere financiële overzichten te publiceren.

Kasboekhouding - Kleine bedrijven

Kasbasis van boekhoudboek - journaalboekingen

Voordelen

- Omdat het een systeem met één invoer is en eenvoudig is, wordt het gemakkelijk begrepen door mensen met weinig of geen kennis en achtergrond in financiën en boekhouding.

- Er is geen getrainde boekhouder of accountant nodig om dit systeem te implementeren en te onderhouden.

- Het vereist geen complexe boekhoudsoftware. Daarom kan een bedrijf gemakkelijk een systeem met één invoer op kasbasis onderhouden in een notebook of op een eenvoudige spreadsheet.

- Omdat het de instroom en uitstroom van contanten bijhoudt, weet een bedrijf hoeveel contant geld het in een bepaalde periode heeft.

- Bedrijven kunnen betalingen versnellen om hun belastbare winst te verminderen, waardoor de belastingplicht wordt uitgesteld.

Nadelen

- Het geeft ons minder nauwkeurige resultaten omdat de timing van de cashflows niet de exacte timing van de veranderingen in de financiële toestand van een bedrijf geven.

- Dit soort boekhoudkundige resultaten kunnen worden gemanipuleerd door ontvangen cheques niet te verzilveren of de betalingstermijnen voor zijn verplichtingen te wijzigen.

- Deze methode levert geen nauwkeurige financiële overzichten op; vandaar dat de geldschieters weigeren geld te lenen aan bedrijven die een boekhouding op kasbasis hebben.

- Auditors zullen financiële overzichten die met deze boekhouding zijn gedaan niet controleren of aanvaarden.

- Aangezien de resultaten vaak onnauwkeurig zijn, kunnen bedrijven geen managementrapporten publiceren die bedrijven die een dergelijke boekhouding gebruiken, niet publiceren.

- Deze methode kan eigenaren en managers geen belangrijke informatie geven voor de evaluatie van de financiële positie van het bedrijf.

- Omdat het geen ingebouwd foutencontrolesysteem heeft, blijft de fout onopgemerkt totdat het bedrijf een bankafschrift ontvangt met een onverwacht laag saldo of een rekening met rood staan.

Kasboekhouding versus boekhouding op transactiebasis

Hier bespreken we de vier verschillen tussen boekhouding op kasbasis en op transactiebasis

| Het eenvoudige systeem dat de cashflow van het bedrijf bijhoudt; | Ingewikkelde methode. |

| Geschikt voor een eenmanszaak voor kleine bedrijven die zich voornamelijk bezighoudt met transacties in contanten. | Geschikt voor bedrijven die op dit moment niet goed worden betaald. |

| Geeft een duidelijk beeld van de hoeveelheid contant geld in de hand en de bankrekening; | Geeft een duidelijk beeld van de juiste financiële positie van een onderneming; |

| Het geeft niet het geld weer dat u verschuldigd bent of geld dat u aan anderen verschuldigd bent. | Het registreert het geld dat u aan u verschuldigd bent en het geld dat u aan anderen verschuldigd bent. |

Gevolgtrekking

De kasbasis van de boekhouding is een manier om de boekhoudkundige transacties voor inkomsten en uitgaven vast te leggen, die in contanten worden gedaan, dat wil zeggen dat ofwel contanten worden ontvangen, ofwel enige betaling in contanten wordt gedaan. Het is ideaal voor kleine bedrijven. Vanwege verschillende tekortkomingen in deze specifieke boekhoudmethode, die we hierboven hebben besproken, gaan bedrijven over het algemeen over van boekhouding op kasbasis naar boekhouding op transactiebasis nadat ze zijn gegroeid vanaf de eerste opstartfase. Ten slotte, welke boekhoudmethode een bedrijf ook volgt (contant of op transactiebasis), het wordt verondersteld dat te volgen voor zowel boekhoudkundige als fiscale doeleinden.