Wat zijn de financiële overzichten?

Jaarrekeningen zijn schriftelijke rapporten opgesteld door het management van het bedrijf om zijn financiële zaken in een bepaalde periode (kwartaal, halfjaar of jaar) te presenteren. Deze verklaringen omvatten de balans, de kasstromen in de winst-en-verliesrekening en het eigen vermogen en moeten worden opgesteld volgens voorgeschreven en gestandaardiseerde boekhoudprincipes, zodat de rapportering op alle niveaus harmonieus is.

Soorten financiële overzichten

Laten we nu eens kijken naar elk van de typen financiële overzichten samen met een praktisch voorbeeld.

# 1 - Balans

De balans is een financieel overzicht dat een momentopname geeft van de activa, de verplichtingen en het eigen vermogen. Veel bedrijven gebruiken het eigen vermogen als een afzonderlijke jaarrekening. Maar meestal komt het met de balans.

De vergelijking die u moet onthouden wanneer u een balans opstelt, is deze -

Activa = passiva + eigen vermogen

Laten we naar een balans kijken, zodat we kunnen begrijpen hoe het werkt -

bron: Colgate SEC Filings

Het bovenstaande is slechts een momentopname van hoe de balans werkt.

- Onder de vlottende activa kunt u rekening houden met contant geld, debiteuren, vooruitbetaalde huur, enz. Onder de vaste activa kunnen we apparatuur, installaties, gebouwen, enz.

- Het idee is om een volgorde te volgen van meer vloeibaar naar minder vloeibaar.

- Tegelijkertijd kunt u echter rekening houden met te betalen notes, crediteuren, te betalen inkomstenbelasting, uitstaande salarissen, enz. Als langlopende / langlopende schuld kunt u langlopende schulden beschouwen.

De balans wordt soms behoorlijk complex en de accountants moeten ervoor zorgen dat elk record correct wordt gerapporteerd, zodat de totale activa altijd gelijk zijn aan de totale passiva plus het eigen vermogen.

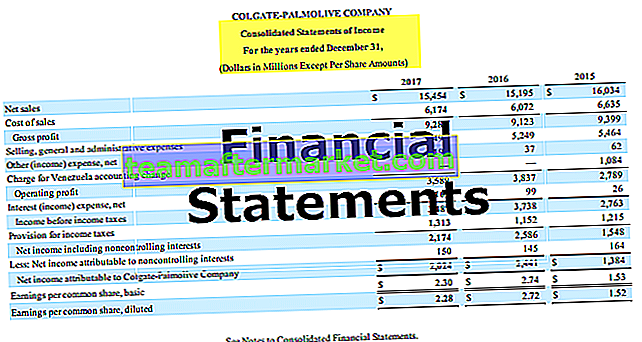

# 2 - Resultatenrekening

De resultatenrekening is de volgende financiële verklaring waar iedereen naar zou moeten kijken. Het ziet er heel anders uit dan de balans. In de resultatenrekening gaat het om de inkomsten en de uitgaven.

bron: Colgate SEC Filings

- Nou, het begint met de bruto omzet of omzet. Vervolgens trekken we eventuele verkoopretouren of verkoopkortingen af van de bruto-omzet om de netto-omzet te krijgen. Deze netto verkoop gebruiken we voor ratio-analyse.

- Van de netto-omzet trekken we de kosten van de verkochte goederen af en krijgen we de brutowinst.

- Van de brutowinst trekken we de bedrijfskosten af, zoals de kosten die nodig zijn voor de dagelijkse administratieve kosten. Door de bedrijfskosten af te trekken, krijgen we de EBIT, dat wil zeggen de winst vóór rente en belastingen.

- Van de EBIT trekken we de betaalde rentelasten af of de ontvangen rente (indien van toepassing), en we krijgen EBT, dat wil zeggen winst vóór belastingen.

- Van EBT trekken we de inkomstenbelastingen voor de periode af, en we krijgen het nettoresultaat, dat wil zeggen winst na belasting.

# 3 - Kasstroomoverzicht

Kasstroomoverzicht is het op twee na belangrijkste overzicht dat elke belegger zou moeten bekijken.

Er zijn drie afzonderlijke overzichten van een kasstroomoverzicht. Deze overzichten zijn kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringsactiviteiten en kasstroom uit financiële activiteiten.

bron: Colgate SEC Filings

- Kasstroom uit operationele activiteiten is de kasstroom die wordt gegenereerd uit de kernactiviteiten van het bedrijf.

- Kasstroom uit investeringsactiviteiten heeft betrekking op de in- en uitstroom van kasmiddelen die verband houden met investeringen in het bedrijf, zoals het kopen van materiële vaste activa of andere investeringen.

- Kasstroom uit financieringsactiviteiten heeft betrekking op de instroom of uitstroom van kasmiddelen in verband met schulden of eigen vermogen van de onderneming. Het omvat het aantrekken van schulden of eigen vermogen, terugbetalingen van leningen, terugkoop van aandelen en meer.

# 4 - Mutatieoverzicht van het eigen vermogen

Overzicht van wijzigingen in het eigen vermogen is een financieel overzicht dat een overzicht geeft van de wijzigingen in het eigen vermogen in een bepaalde periode.

bron: Colgate SEC Filings

- Gewone aandelen zijn de eerste en belangrijkste component van het eigen vermogen. Gewone aandeelhouders zijn de eigenaren van het bedrijf.

- Extra gestort in kapitaal betekent wanneer het bedrijf een premie op de aandelen ontvangt.

- Ingehouden winsten of verliezen worden gecumuleerd over de voorgaande periode. In eenvoudige bewoordingen zijn de ingehouden winsten het bedrag dat het bedrijf behoudt na betaling van het dividend uit het nettoresultaat.

- Eigen aandelen zijn de som van alle gewone aandelen die door het bedrijf zijn teruggekocht.

- Gecumuleerde niet-gerealiseerde resultaten bevatten niet-gerealiseerde winsten / verliezen die niet via de resultatenrekening worden verwerkt.

Gevolgtrekking

Financiële overzichten geven een financieel overzicht van de prestaties van het bedrijf door de jaren heen.

- Balans geeft de details van de bronnen en het gebruik van fondsen door het bedrijf.

- Resultatenrekening geeft inzicht in de inkomsten en uitgaven van het bedrijf.

- Kasstromen volgen daarentegen de beweging van contanten in het bedrijf.

- Mutatieoverzicht van het eigen vermogen geeft een overzicht van de aandeelhoudersrekeningen voor een bepaalde periode.

Naast deze vier soorten financiële overzichten die hierboven zijn besproken, is het ook belangrijk dat u de toelichting bij de jaarrekening bekijkt. Deze toelichting geeft een gedetailleerde uitleg van de posten.