Wat is gifpil?

Gifpil is een op psychologie gebaseerde verdedigingstechniek waarbij de minderheidsaandeelhouders worden beschermd tegen een ongekende overname of een vijandige managementwijziging door technieken te gebruiken om de acquisitiekosten tot een zeer hoog niveau te verhogen en ontmoedigende factoren te creëren als een overname of managementwijzigingen toevallig veranderen de mening van de beslisser.

Laten we dieper graven om de geschiedenis van dit mechanisme en het verhaal achter zijn morbide naam te begrijpen!

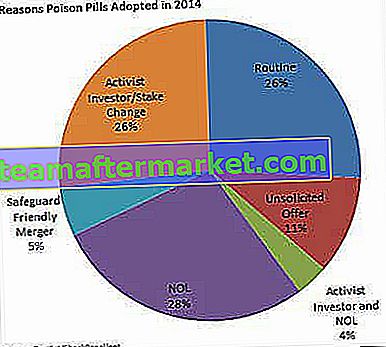

Redenen voor gifpillen

Bron: FactSet

Belangrijkste redenen voor het gebruik van gifpillen

Een "gifpil" is een populair verdedigingsmechanisme voor een "doelbedrijf", waarbij het de kwestie van de aandeelhoudersrechten gebruikt als een tactiek om de vijandige overnameovereenkomst duur of minder aantrekkelijk te maken voor de overvallers. Deze strategie fungeert ook als een instrument om de snelheid van mogelijke vijandige pogingen in de toekomst te vertragen.

Ze worden doorgaans aangenomen door de raad van bestuur zonder goedkeuring van de aandeelhouders. Het bevat ook een bepaling dat de bijbehorende rechten indien nodig kunnen worden gewijzigd of teruggekocht door het bestuur. Dit om indirect directe onderhandelingen tussen de overnemende partij en de Raad af te dwingen, om zo grond te creëren voor een betere onderhandelingspositie.

Het kan op twee manieren knijpen: ze kunnen van een overname een zeer moeilijke noot maken om te kraken, of ze kunnen negatieve bijwerkingen hebben die zich in verschillende stadia voordoen.

Veel voorkomende soorten gifpillen

Poison Pill is een allesomvattende term en er zijn verschillende vormen waarin het wordt geactiveerd in een praktische zakelijke omgeving. Enkele van de meest gebruikte tools zijn:

# 1 - Geprefereerde aandelenplannen

Vóór 1984, toen de vijandige overname hun lelijke kop opstak, werden de preferente aandelenplannen voornamelijk gebruikt als gifpillen. Volgens dit plan geeft het bedrijf een dividend van preferente aandelen uit aan de gewone aandeelhouders die stemrecht hebben. Preferente aandeelhouders konden bijzondere rechten uitoefenen wanneer buitenstaanders plotseling een groot deel van de aandelen kochten.

# 2 - FLIP-IN

Na 1984 zagen bepaalde andere methoden ook het levenslicht. Een van die tactieken is de Flip-in-gifpil. Wanneer bedrijfsovervallers aanzienlijke belangen in een bedrijf kopen, is Flip-in een van de meest geprefereerde terugval. Hier koopt het doelbedrijf een groot aantal aandelen tegen een gereduceerd tarief om het bod tegen te gaan, wat uiteindelijk leidt tot verwatering van de zeggenschap van de overnemende partij. Bijvoorbeeld: als een investeerder meer dan 15% van de aandelen van het bedrijf koopt, kopen andere aandeelhouders behalve de bieder een groter aantal aandelen. Hoe meer extra aandelen werden gekocht, hoe meer het belang van de overnemende partij verwaterde. Het verhoogt ook de bodkosten. Zodra de bieder een hint krijgt dat een dergelijk plan wordt uitgevoerd, kan hij voorzichtig worden en ontmoedigd raken om de deal voort te zetten.Het is ook mogelijk dat de bieder dan met een formeel bod voor onderhandeling aan het bestuur komt.

# 3 - OMGEKEERD

Flip-over is het tegenovergestelde van Flip-in en vindt plaats wanneer de aandeelhouders ervoor kiezen om na de fusie aandelen in het bedrijf van de overnemende partij te kopen. Laten we zeggen dat de aandeelhouders van het doelbedrijf de mogelijkheid uitoefenen om twee-voor-één-aandelen in het gefuseerde bedrijf met korting te kopen. Deze optie wordt meestal geleverd met een vooraf bepaalde vervaldatum en zonder stemrecht.

Het aanzienlijk verwateren van het belang van de overnemende partij maakt de deal vrij duur en irritant. Als de overnemende partij zich terugtrekt, kan het doelbedrijf die rechten ook terugkopen.

# 4 - Back-end rechtenplan

Onder dit verdedigingsmechanisme schudt het doelbedrijf de aandelenoptieplannen van werknemers door elkaar en ontwerpt het zo dat ze effectief worden in geval van een ongewenst bod. Dit houdt in dat aandeelhouders het voorrecht krijgen om aandelen met een hogere waarde te verkrijgen als de overnemende onderneming een meerderheidsbelang neemt. Op deze manier zou het overnemende bedrijf geen lagere prijs voor de aandelen kunnen geven. Dit is niets anders dan een zet om de overname af te schrikken. Echter, onder uitzonderlijke omstandigheden, als de overnemende partij bereid is om een hogere prijs te bieden, valt het back-endrechtenplan niet door.

# 5 - Gouden handboeien

We zijn het er allemaal over eens dat werknemers het grootste bezit van een bedrijf zijn. Gouden handboeien zijn niets anders dan verschillende prikkels die de crème-del-a-crème van het bedrijf worden aangeboden om ervoor te zorgen dat ze blijven zitten. Gewoonlijk worden gouden handboeien uitgegeven in de vorm van uitgestelde compensatie, aandelenopties voor werknemers (ESOP's) of beperkte aandelen die kunnen worden verdiend nadat de werknemer een bepaalde prestatiedrempel heeft bereikt.

Weinigen van ons weten echter dat gouden handboeien ook kunnen worden gebruikt als een beschermingsmechanisme. Wanneer er een ongevraagd bod plaatsvindt, wordt deze gifpil geactiveerd. Het sleutelpersoneel krijgt aandelenopties en hun gouden handboeien worden verwijderd. Deze medewerkers, sommige met een buitengewoon rijke ervaring en scherpzinnigheid, zijn nu vrij om het bedrijf te verlaten. De overnemende partij zal daarom de belangrijkste leidinggevenden van het doelbedrijf verliezen en dit zal het pad moeilijk voor hem maken.

# 6 - Stemplannen

Deze tactiek is ontworpen volgens dezelfde lijnen als het Preferente Aandelenplan en de Flip-in en omvat stemrechten als controlemechanisme. Wanneer een aanzienlijk aandelenpakket door een investeerder wordt verkregen, worden preferente aandeelhouders (behalve de grote blokhouder) gemachtigd tot superstemrecht. Dit maakt het moeilijk en onaantrekkelijk om stemcontrole te krijgen door de koper van het grote aandeel.

Trends van gifpillen aangenomen volgens marktkapitalisatie (tot 2014)

Bron: The University of British Columbia

Geschiedenis van Poison Pill

Elk fenomeen in de wereld heeft een geschiedenis erachter en Poison Pills is geen uitzondering. De overduidelijke voorvallen van vijandige overnames en verdedigingsmechanismen waren in de jaren tachtig in volle gang. Vijandige overnames werden aan de orde van de dag. Vanaf de jaren zeventig zorgden bedrijfsovervallers zoals T. Boone Pickens en Carl Icahn voor koude rillingen over de ruggengraat van veel bestuursraden. Er was geen gelegaliseerde verdedigingstactiek. In 1982 kwam de advocaat van fusies en overnames, Martin Lipton uit Wachtell, Lipton, Rosen & Katz als een ridder in glanzend harnas en vond de 'gifpil'-verdediging uit om vijandige bedrijfsovernames te voorkomen. Volgens experts was dit de belangrijkste juridische ontwikkeling in het ondernemingsrecht in de 20e eeuw.

De legaliteit van gifpillen was vaag toen ze voor het eerst kwamen, begin jaren tachtig. Hoewel het Hooggerechtshof van Delaware gifpillen als een geldige verdedigingstactiek bepleitte in zijn beslissing uit 1985 in Moran v. Household International, Inc. daar, veel rechtsgebieden buiten de VS die gifpillen als illegaal beschouwen en beperkingen stellen aan de toepasbaarheid ervan.

Dus wat is het verhaal achter zo'n ongemakkelijke naam? Dit dateert uit de traditie van spionage die heerste tijdens het monarchale tijdperk. Elke keer dat een spion door een vijand werd gepakt, slikte hij onmiddellijk een cyanidepil in om aan ondervraging en openbaring van de waarheid te ontsnappen. Poison Pill dankt zijn naam aan deze praktijk.

Voorbeelden van gifpillen

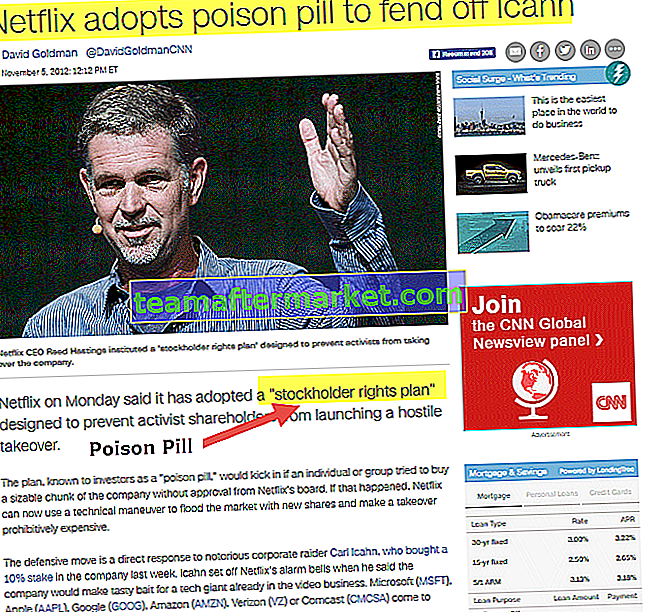

# 1 - Netflix

Carl Icahn, een institutionele belegger, verraste Netflix in 2012 door een belang van 10% in het bedrijf te verwerven. De laatste reageerde door een plan voor aandeelhoudersrechten uit te geven als een "gifpil", een zet die Carl Icahn eindeloos irriteerde. Een jaar later verlaagde hij zijn belang tot 4,5% en beëindigde Netflix het juiste uitgifteplan in december 2013

bron: money.cnn.com

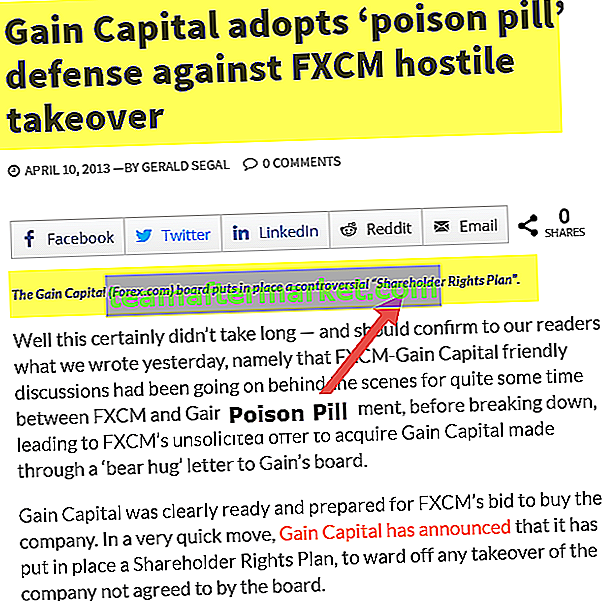

# 2 - GAIN Capital

Toen FXCM Inc in april 2013 van plan was GAIN Capital Holdings, Inc. over te nemen, reageerde GAIN door een "gifpil" te activeren. Er werd besloten om rechten uit te keren als dividend op de gewone aandelen tegen het tarief van één-op-één van het bedrijf dat door aandeelhouders wordt gehouden. In het geval van een onvoorziene gebeurtenis, zou elk recht aandeelhouders machtigen om een honderdste deel van een nieuwe reeks deelnemende preferente aandelen te kopen tegen een uitoefenprijs van $ 17,00, die later werd verhoogd.

bron: Leaprate.com

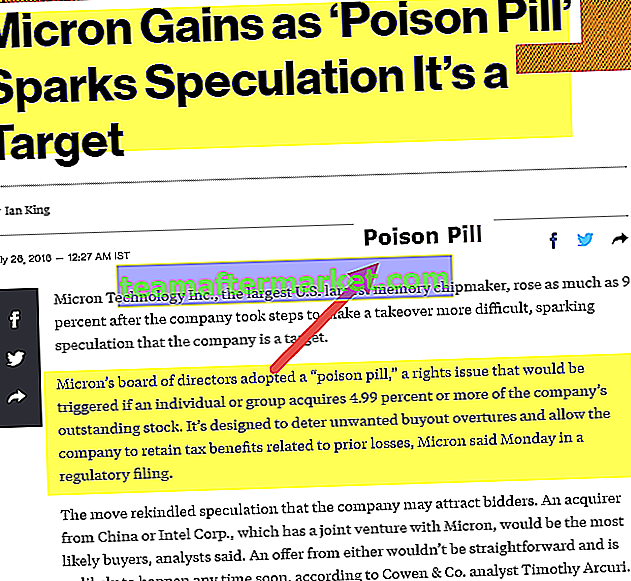

# 3 - Micron-technologie

De Raad van Bestuur van Micron Technology Inc., de grootste Amerikaanse fabrikant van geheugenchips, heeft een "Poison Pill" -strategie aangenomen in de aanhouding van een vijandige overname. De tactiek was een claimemissie die zou worden geactiveerd als een persoon of groep 4,99% of meer van de uitstaande aandelen van het bedrijf verwerft

bron: Bloomberg.com

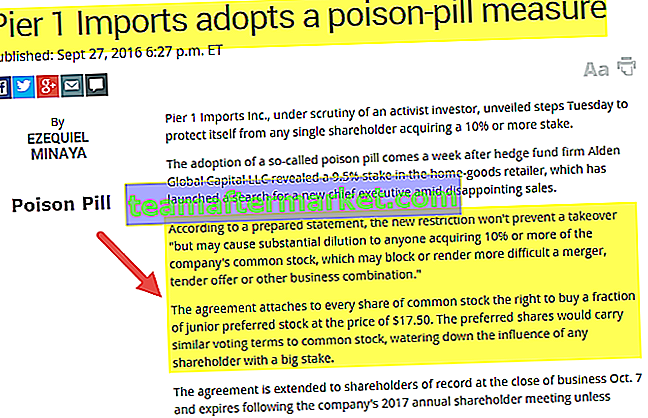

# 4 - Pier 1 importeert

Meer recent, in september 2016, nam Pier 1 Imports Inc zijn toevlucht tot de Poison Pill-maatregel toen hedgefondsfirma Alden Global Capital LLC een belang van 9,5% in de eerste openbaarde. De overeenkomst gaf elke gewone aandeelhouder het recht om een fractie van junior preferente aandelen te kopen tegen de prijs van $ 17,50. De preferente aandelen zouden vergelijkbare stemvoorwaarden hebben als gewone aandelen, waardoor de controle van een aandeelhouder die een groot belang heeft, zou verwateren.

bron: marketwatch.com

Voordelen en nadelen van Poison Pill

| Voordelen | Nadelen |

| Het is een sterk verdedigingsmechanisme voor een "doelbedrijf" waardoor het bedrijf vruchtbare overnames kan identificeren en de acties van bedrijfsovervallen kan ontmoedigen. De "Poison Pill" fungeert ook als snelheidsremmers van potentiële overvallen. De spin-off effecten zijn doorgaans positief en kunnen ertoe leiden dat aandeelhouders hogere premies verdienen als een overname gunstig is. | Het heeft de kracht om de aandeelhouderswaarde negatief te beïnvloeden. De omslag leidt tot meer aankopen tegen een lagere beurskoers. Een groot aantal aandelen heeft invloed op de waardering. Bijvoorbeeld: in 2008 bood Microsoft Yahoo! aandeelhouders $ 31 per aandeel, wat destijds een premie van 62% vertegenwoordigde, maar stak zijn hand uit nadat hij was gestoken door de "Poison Pill" Yahoo! de aandelenkoersen kregen een klap sinds dit voorstel en ook het hoofd Jerry Pinto verloor zijn positie. |

| Poison Pills worden meestal geactiveerd als onderhandelingstactiek om een betere deal te sluiten. Het stelt het bedrijf in staat tijd te kopen en het management de voorwaarden van een overname te laten dicteren op een manier die voor hen het meest lucratief is. |

Aandeelhouderswaarde verloren door gifpillen

Bron: Harvard Law School Forum

Altijd bitter of soms zoet?

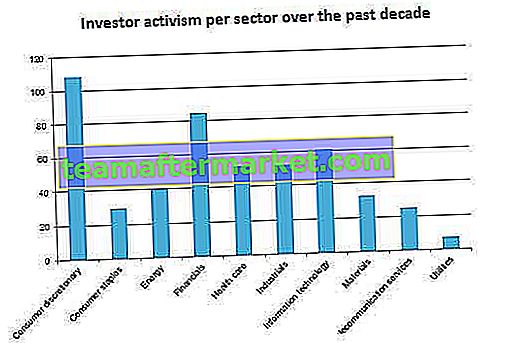

Vijandige overnames en verdedigingsmechanismen kunnen niet in zwarte en witte compartimenten worden ingedeeld. Er zijn ook bepaalde grijze gebieden. Niet alle overnames zijn slecht, en evenmin zijn alle beschermingsmechanismen voor overnames in het beste belang van het bedrijf. Sommige van deze investeerders hebben aanzienlijke kennis van de industrie en de zaken van het bedrijf, soms veel beter dan het management van het bedrijf zelf. Bedrijfsinvallen of vijandige overnames hebben zich tegenwoordig gemanifesteerd in een relatief constructieve vorm die 'Investor Activism' wordt genoemd. Elke daad van investeerders om de bedrijfspaden of de langetermijndoelen van aandeelhouders te beïnvloeden, wordt als activisme beschouwd.

Volgens S&P Capital IQ: “De agenda's variëren van investeerder en richten zich op specifieke gebieden, waaronder kostenbesparingen, reorganisaties, spin-offs van bedrijven, vernieuwde financieringsstructuren, grotere hefboomwerking en meer op aandeelhouders gericht gebruik van contanten en liquiditeit om meer ondernemerschap te realiseren. waarde op de openbare markten. "

We kunnen dus zien dat de praktijk die het bedrijfsleven in de jaren tachtig stormenderhand veroverde, zelfs vandaag de dag relevant is. S&P Capital IQ verklaarde dat; van 2005 tot 2009 vonden 89 activistische acties plaats, terwijl in de afgelopen vijf jaar, van 2010 tot 2014, 341 acties plaatsvonden. Sinds 2010 is er elk jaar een volumestijging en deze trend heeft zich in 2015 sterk doorgezet.

Bron: S&P Capital IQ op basis van gegevens (bedrijven met een individuele marktkapitalisatie van $ 1 miljard of meer) van 1 januari 2005 tot 19 juni 2015

Voordat we vaststellen of Poison Pills het bedrijf goed doet, moeten we begrijpen dat elk bedrijf veel belanghebbenden heeft en dat elk van deze op een andere manier wordt beïnvloed tijdens een mogelijke overname. Aandeelhouders hebben er een financieel belang bij om de waarde van de aandelen van de vennootschap te maximaliseren. De raad van bestuur heeft verschillende financiële belangen en verantwoordelijkheid ten opzichte van het bedrijf en de aandeelhouders. Tegelijkertijd kunnen bedrijfsleiders die ook eigenaar zijn van het bedrijf, zowel te winnen als te verliezen zijn bij de overname.

Andere werknemers van het bedrijf, meestal op lager en middenniveau, zullen het grootste deel van de tijd verliezen als gevolg van fusies. Het nieuws van overnemende bedrijven die massale ontslagen aankondigen tijdens fusies, is ook niet ongehoord.

Gevolgtrekking

Het is moeilijk om te concluderen of een gifpil echt heilzaam is of niet. Het hangt allemaal af van de langetermijndoelstellingen van beide bedrijven. Als u begrijpt hoe een bedrijf reageert op vijandige overnames met een gifpil of een andere afweermiddel, kan dit grote waarheden onthullen over hoe een bedrijf kritieke kwesties aanpakt met betrekking tot het management en zichzelf.