Een samengestelde journaalboeking is de journaalboeking in het boekhoudsysteem waar meer dan één rekening wordt gedebiteerd of meer dan één rekening wordt gecrediteerd, dwz wanneer een transactie moet worden uitgevoerd op meer dan de drie boekhoudkoppen.

Definitie van samengestelde journaalboekingen

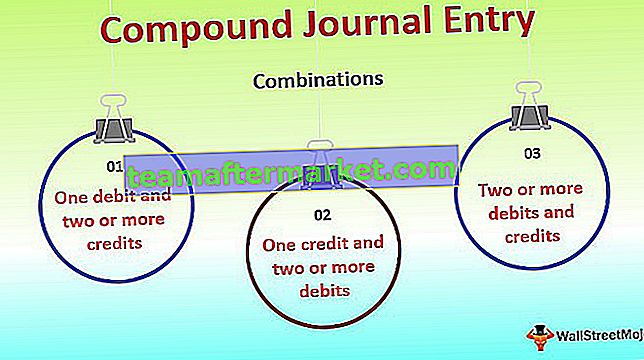

Samengestelde journaalboeking betekent een combinatie van twee of meer afschrijvingen en tegoeden in één boekhoudkundige boeking. Het betekent dat het een journaalboeking is met de volgende combinaties:

- Een afschrijving en twee of meer tegoeden, of

- Een krediet en twee of meer schulden, of

- Twee of meer afschrijvingen en bijschrijvingen

Volgens de regel van journaalboeking moet het totaal van de afschrijvingen en tegoeden altijd gelijk zijn. Combinatie van journaalboekingen kan bestaan uit afschrijving, salarisadministratie, verschillende items op een bepaalde factuur, bankafstemming, de enkele transactie met meerdere componenten, enz. Professionals kunnen op basis van hun professionele oordeel en ervaring verschillende journaalboekingen samenvoegen.

Voorbeelden van samengestelde journaalboekingen

Laten we het samengestelde item met voorbeelden begrijpen:

Voorbeeld 1

ABC limited heeft op 31 maart de volgende lijst van activa waarvan het afschrijvingsbedrag in de boekhouding in rekening moet worden gebracht:

Geef de samengestelde journaalboeking afzonderlijk en in een samengestelde indeling door.

Oplossing:

Uit het bovenstaande blijkt dat samengestelde invoer tijd en energie bespaart, omdat meer gegevens beknopt kunnen worden gepresenteerd met een betere presentatie.

Voorbeeld # 2

Meneer ABC plaatste zijn zoon op de B-school voor managementstudies. Daar betaalde hij $ 90.000, inclusief alle componenten. De lijst met de componenten ervan is zoals hieronder weergegeven:

Geef een samengestelde journaalboeking in de boeken van de B-school afzonderlijk en samen met een samengestelde dag door.

Oplossing :

Voordelen

- Bespaart tijd - Inschrijvingen zoals salarisadministratie, afschrijving, vergoedingen, etc. voor individuele medewerkers of studenten leiden tot een groot aantal inzendingen. Wanneer ze echter in samengestelde vorm worden gepresenteerd, bespaart het veel tijd en energie, die kan worden gebruikt in andere productieve taken.

- Betere presentatie - Samengestelde vermeldingen presenteren de gegevens op een betere manier in vergelijking met afzonderlijke vermeldingen.

- Gegevens beschikbaar in samenvattingsformulier - Samengestelde vermeldingen geven de gegevens samengevat weer, wat een beter overzicht in vogelvlucht geeft voor de analyse.

Nadelen

- Vereist expertise - Om samengestelde invoer voor alle taken in te kaderen, is niet een kopje thee van alle individuen. Er zijn veel zaken, zoals huurcontracten, enz., Die een hoog niveau van professionele expertise vereisen. Het is niet eenvoudig om dergelijke inzendingen in samengestelde vorm te kaderen.

- Kans op onjuiste rapportage - Bij het inlijsten van samengestelde inzendingen moet de grootst mogelijke zorg worden besteed aan het opvolgen van de toepasselijke normen, richtlijnen en regels. Als er niet op wordt gelet, is de kans groot dat gegevens verkeerd worden gerapporteerd en kan de openbaarmakingsvereiste van de toepasselijke norm schenden.

Gevolgtrekking

Samengestelde boeking is dus een efficiëntere vorm van boekhouding, die de productiviteit van de accountant verhoogt en leidt tot een betere boekhoudpresentatie. Volgens de toepasselijke norm en richtlijnen in een bepaald land, kan de accountant samengestelde journaalboekingen kaderen en proberen de tijd en inspanningen te optimaliseren.