Wat is Coupon Bond-formule?

De term "couponobligatie" verwijst naar obligaties die coupons betalen, wat een nominaal percentage is van de nominale waarde of hoofdsom van de obligatie. De formule voor het berekenen van de prijs van deze obligatie gebruikt in feite de contante waarde van de waarschijnlijke toekomstige kasstromen in de vorm van couponbetalingen en de hoofdsom, het bedrag dat op de eindvervaldag wordt ontvangen. De contante waarde wordt berekend door de cashflow te verdisconteren aan de hand van het rendement tot de vervaldatum.

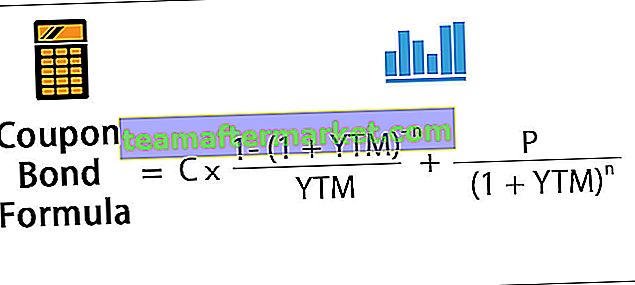

Wiskundig gezien wordt de prijs van een couponobligatie als volgt weergegeven,

waar

- C = Periodieke couponbetaling,

- P = nominale waarde van obligatie,

- YTM = Opbrengst tot volwassenheid

- n = aantal perioden tot vervaldatum

Berekening van de couponobligatie (stap voor stap)

De formule voor het berekenen van couponobligaties kan worden gedaan door de volgende stappen te volgen:

- Stap 1: Bepaal eerst de nominale waarde van de obligatie-uitgifte en deze wordt aangegeven met P.

- Stap 2: Bepaal vervolgens de periodieke couponbetaling op basis van de couponrente van de obligatie, de frequentie van de couponbetaling en de nominale waarde van de obligatie. De couponbetaling wordt aangegeven met C en wordt berekend als, C = couponrente * P / frequentie van couponbetaling

- Stap 3: Bepaal vervolgens het totale aantal perioden tot de vervaldatum door de frequentie van de couponbetalingen gedurende een jaar te vermenigvuldigen met het aantal jaren tot de vervaldatum. Het aantal perioden tot de vervaldag wordt aangegeven met n en wordt berekend als, n = het aantal jaren tot de vervaldatum * Frequentie van couponbetaling

- Stap 4: Bepaal nu het rendement tot einde looptijd op basis van het actuele marktrendement van een belegging met een vergelijkbaar risicoprofiel. Het rendement op de vervaldag wordt aangegeven met YTM.

- Stap 5: Bepaal vervolgens de huidige waarde van de eerste coupon, de tweede coupon enzovoort. Bepaal vervolgens de huidige waarde van de nominale waarde van de obligatie.

- Stap 6: Ten slotte wordt de formule voor het bepalen van de couponobligatieberekening uitgevoerd door de contante waarde van alle couponbetalingen en de nominale waarde toe te voegen, zoals hieronder weergegeven.

Voorbeelden

U kunt dit Excel-sjabloon voor de formule van couponobligaties hier downloaden - Excel-sjabloon voor couponobligatiesVoorbeeld 1

Laten we een voorbeeld nemen van obligaties uitgegeven door het bedrijf XYZ Ltd dat jaarlijks coupons betaalt. Het bedrijf is van plan om 5.000 van dergelijke obligaties uit te geven en elke obligatie heeft een nominale waarde van $ 1.000 met een couponrente van 7% en zal over 15 jaar vervallen. Het effectieve rendement tot de eindvervaldag is 9%. Bepaal de prijs van elke obligatie en het geld dat door XYZ Ltd via deze obligatie-uitgifte moet worden opgehaald.

Hieronder vindt u gegevens voor de berekening van de couponobligatie van XYZ Ltd.

De prijs van elke obligatie wordt berekend met behulp van de onderstaande formule als,

Daarom zal de berekening van de Coupon Obligatie als volgt zijn:

Zo zal het zijn -

= $ 838,79

Daarom zal elke obligatie worden geprijsd op $ 838,79 en naar verluidt worden verhandeld met korting ( obligatiekoers lager dan nominale waarde) omdat de couponrente lager is dan de YTM. XYZ Ltd zal $ 4.193.950 (= 5.000 * $ 838,79) kunnen inzamelen.

Voorbeeld # 2

Laten we een voorbeeld nemen van obligaties die zijn uitgegeven door het bedrijf ABC Ltd dat halfjaarlijkse coupons betaalt. Elke obligatie heeft een nominale waarde van $ 1.000 met een couponrente van 8% en moet binnen 5 jaar vervallen. Het effectieve rendement tot de eindvervaldag is 7%. Bepaal de prijs van elke C-obligatie uitgegeven door ABC Ltd.

Hieronder vindt u gegevens voor de berekening van de couponobligatie van ABC Ltd.

Daarom kan de prijs van elke obligatie worden berekend met behulp van de onderstaande formule als,

Daarom zal de berekening van de Coupon Obligatie als volgt zijn:

Zo zal het zijn -

= $ 1.041,58

Daarom zal elke obligatie worden geprijsd op $ 1.041,58 en naar verluidt worden verhandeld tegen een premie ( obligatiekoers hoger dan nominale waarde) omdat de couponrente hoger is dan de YTM.

Relevantie en toepassingen

Het concept van de prijsstelling van dit soort obligaties is vanuit het perspectief van een belegger erg belangrijk omdat obligaties een onmisbaar onderdeel zijn van de kapitaalmarkten. De koper van een obligatie ontvangt deze couponbetalingen in de periode tussen de uitgifte van de obligatie en de looptijd van de obligatie. Op de obligatiemarkt worden obligaties met een hogere couponrente als aantrekkelijker beschouwd voor beleggers omdat ze hogere opbrengsten bieden.

Verder wordt gezegd dat obligaties die worden verhandeld tegen een waarde die hoger is dan hun nominale waarde, tegen een premie worden verhandeld, terwijl obligaties die worden verhandeld tegen een waarde die lager is dan hun nominale waarde, naar verluidt met korting worden verhandeld. Tegenwoordig zijn deze obligaties vrij ongebruikelijk omdat de meeste recente obligaties niet in coupon- of certificaatvorm worden uitgegeven, maar de obligaties worden elektronisch uitgegeven.