Definitie van dividend

Dividend is dat deel van de winst dat wordt uitgekeerd aan de aandeelhouders van het bedrijf als beloning voor hun investering in het bedrijf en het uitkeringsbedrag wordt bepaald door de raad van bestuur en daarna goedgekeurd door de aandeelhouders van het bedrijf.

In eenvoudige bewoordingen is het typisch het aandeel van de winst (na belastingen) van een bedrijf aan zijn aandeelhouders. Het is een vorm van rendement dat de aandeelhouder van het bedrijf krijgt voor het investeren van geld in het bedrijf.

Soorten dividenden

Hieronder volgen de lijst en details van de verschillende veelvoorkomende typen die een bedrijf kan uitgeven -

- Contant dividend

- Aandelendividend

- Vastgoeddividend

- Scrip Dividend

- Liquiderend dividend

# 1 - Dividend in contanten

Het is het meest voorkomende type en er is de daadwerkelijke contante betaling door het bedrijf rechtstreeks aan zijn aandeelhouders. Over het algemeen verricht de eerste de betaling aan aandeelhouders elektronisch, maar ze kunnen ook in de vorm van contant geld of cheque doen. Zo besluit de raad van bestuur te betalen op de datum van de aangifte aan de investeerders. Deze investeerders moeten de aandelen van het bedrijf op de aangegeven datum aanhouden.

Voorbeeld

Midterm International Ltd hield op 1 januari 2019 de vergadering. Hier verklaarde de raad van bestuur het contante dividend van $ 1 per aandeel op uitstaande aandelen van het bedrijf. Het moet worden betaald aan alle aandeelhouders op 1 juni, die aanwezig waren op 1 april. De totale uitstaande aandelen van het bedrijf zijn $ 3.000.000. Op 1 januari 2019 is de inschrijving die door het bedrijf wordt geregistreerd:

Nu, op 1 juni 2019, wanneer Midterm International Ltd de dividenden uitkeert, zal het de transactie registreren en de onderstaande boeking doorgeven:

# 2 - Aandelendividend

Het is het type waaronder het bedrijf de gewone aandelen uitgeeft aan de huidige gewone aandeelhouders zonder enige vorm van overweging te nemen. De behandeling hangt af van het percentage van een uitgifte ten opzichte van het totale aantal eerdere aandelenemissies. Als de uitgifte minder is dan 25 procent, wordt de transactie behandeld als stockdividend, terwijl als de uitgifte meer dan 25 procent is, deze als aandelensplitsing wordt behandeld.

Om dit type vast te leggen, wordt een bedrag overgeboekt van de ingehouden winstrekening naar de aandelenkapitaalrekening met de nominale waarde en naar de extra gestorte kapitaalrekening voor een extra bedrag om het totale bedrag gelijk te maken aan de reële waarde van de uitgegeven extra aandelen. De reële waarde van de extra aandelen zal worden gebaseerd op de reële marktwaarde van het aandeel aanwezig op de uitkering van het dividend.

Voorbeeld

Midterm international Ltd verklaart op 1 januari 2019 het stockdividend van 20.000 aandelen aan de aandeelhouders wanneer de nominale waarde van de aandelen $ 2 is, en de reële marktwaarde $ 3,00 en de nominale waarde $ 1. ABC registreert de volgende invoer:

# 3 - Vastgoeddividend

Het bedrijf kan niet-monetaire dividenden uitkeren zoals onroerend goed, maar moet de uitkering opnemen tegen de reële marktwaarde van het actief. In het geval dat de reële marktwaarde van de verdeelde activa verschilt van de boekwaarde van de activa, dan moet het bedrijf het verschil registreren in de vorm van de winst of het verlies, zoals van toepassing in het geval.

Dus door dit bedrijf moet ervoor kiezen om het dividend niet alleen in de vorm van contanten of aandelen uit te betalen, omdat het kan betalen in de vorm van andere activa zoals fysieke activa, onroerend goed, beleggingseffecten, enz. Soms gebruikt het bedrijf bewust deze methode als eigendomsdividend kan het bedrijf helpen om zijn belastbaar inkomen te wijzigen.

Voorbeeld

De raad van bestuur van New Sports International Ltd besluit de uitgifte aan te geven van 1000 identieke kunstwerken, die de afgelopen jaren door het bedrijf zijn opgeslagen. De reële marktwaarde van het kunstwerk op de datum van de dividendverklaring is $ 6.000.000, die het bedrijf oorspronkelijk $ 80.000 verwierf. De boeking die door de New Sports International Ltd moet worden goedgekeurd op de datum van de verklaring voor het registreren van verandering in de waarde van de activa en de verplichting om dividenden te betalen, is als volgt:

Invoer voor het registreren van de winst:

Winst = $ 6.000.000 - $ 80.000 = $ 5.200.000

Invoer om de aansprakelijkheid vast te leggen

Vermelding voor registratie van de uitkering op de dag van uitkering van dividend:

# 4 - Scrip Dividend

Het is het type waaronder de Vennootschap het scripdividend uitgeeft in een geval volgens de situatie; het heerst dat het bedrijf binnenkort misschien niet genoeg geld heeft om hetzelfde uit te geven. Dit type zijn dus promessen om de aandeelhouders van het bedrijf op een later tijdstip te betalen. Het creëert de te betalen nota, die al dan niet rente kan bevatten.

Voorbeeld

The Mid Term International verklaart aan zijn aandeelhouders een scripdividend van $ 150.000 met een rentetarief van 10 procent. De posten om het dividend en de betaling te registreren zijn als volgt:

Inschrijving op de datum van uitkering van het dividend:

Stel nu dat de betalingsdatum na één jaar is, dus Mid Term International moet het te betalen bedrag betalen dat als dividend is aangegeven, samen met de rente die is opgebouwd gedurende het jaar vanaf de datum van de aangifte tot de betaling ervan.

Opgebouwde rente = $ 150.000 * 10% = $ 15.000

Op de betaaldatum zal de invoer zijn:

# 5 - Liquidatie van dividend

Bij dit type dividend ontvangen de aandeelhouders het oorspronkelijk ingebrachte kapitaal, voornamelijk op het moment dat het bedrijf wordt stopgezet.

Voorbeeld

De raad van bestuur van New Sports International Ltd verklaart het liquidatiedividend van $ 1.000.000

De vermelding om de aangifte te registreren:

De invoer om de betaling te registreren:

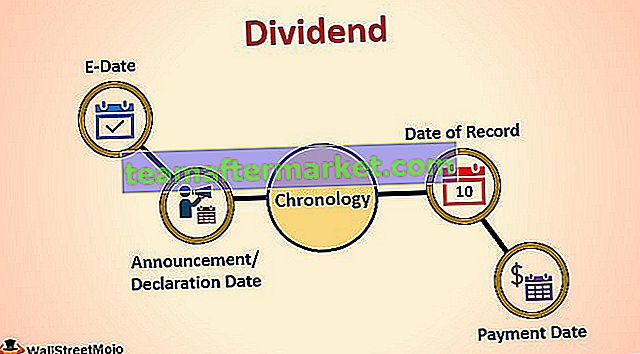

Chronologie van dividenden

- Aankondiging / declaratiedatum : Datum waarop het management van de vennootschap de dividendbetalingen declareert. Het bestuur bepaalt het uitkeringsbedrag en ook de datum van uitbetaling.

- Ex-datum : Ex-dividenddatum is de datum waarop de mogelijkheid om de dividenden te ontvangen vervalt. Bijvoorbeeld: als een bepaald aandeel verklaart dat de ex-datum 25 maart is, komen alle aandeelhouders die de aandelen een dag voor de ex-datum kopen alleen in aanmerking voor betalingen.

- Registratiedatum : Registratiedatum is de datum waarop het bedrijf beslist over de lijst van aandeelhouders die de betaling zullen ontvangen.

- Betalingsdatum : datum van uitgifte van dividendbetalingen aan het bedrijf en overboeking op de rekening van de aandeelhouder.

Belang

# 1 - Voor aandeelhouders

Ze zijn een vaste bron van inkomsten voor veel aandeelhouders. Een persoon die bijvoorbeeld gepensioneerd is en een aanzienlijk aantal aandelen aanhoudt als onderdeel van zijn beleggingsportefeuille waarvan de prijzen stijgen, zal geen regelmatig inkomen uit de aandelen hebben in de vorm van contanten totdat hij ze verkoopt. Als er echter met regelmatige tussenpozen dividend wordt uitgekeerd uit deze aandelen, zal hij een continue inkomstenbron hebben om zijn uitgaven te dekken zonder de aandelen te verkopen.

# 2 - Voor bedrijf

Dividendbetalingen zijn belangrijk voor het behoud van het vertrouwen van aandeelhouders doordat ze regelmatig rendement uit hun investering opleveren. In veel gevallen is gezien dat wanneer een bedrijf besluit dergelijke betalingen te verlagen, de aandelenkoers van het bedrijf daalt vanwege negatieve sentimenten in de markt over de aandelen van het bedrijf.

Het kan ook nodig zijn dat een onderneming dividenden uitkeert om haar financiële ratio's te behouden of om het cyclische karakter van haar activiteiten te behouden. Voor een bedrijf dat leerboeken maakt, vindt het grootste deel van het bedrijf bijvoorbeeld plaats in het eerste en vierde kwartaal van het jaar. Om de aandelenkoers van het aandeel te behouden, kan het dus dergelijke betalingen in Q2 of Q3 declareren.

Gevolgtrekking

Het helpt het bedrijf dus meestal om het vertrouwen van de investeerders in de aandelen van het bedrijf te vergroten. De keerzijde hiervan is dat het bedrijf moet afzien van zijn contante inkomsten, die het weer in het bedrijf had kunnen investeren. De vooruitzichten van het bedrijf zouden dus de basis moeten zijn voor de beslissing over dividenduitkering.