Wat zijn de kosten van de formule voor eigen vermogen?

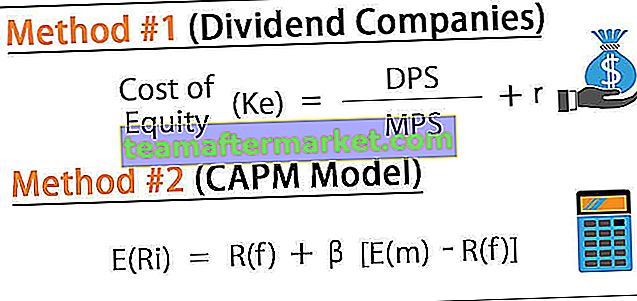

Kosten van eigen vermogen (Ke) is wat aandeelhouders verwachten dat ze hun eigen vermogen in het bedrijf investeren. De Cost of Equity-formule kan op de volgende twee manieren worden berekend:

- Methode 1 - Cost of Equity-formule voor dividendbedrijven

- Methode 2 - Cost of Equity-formule met behulp van CAPM-model

We zullen elk van de methoden in detail bespreken.

Methode # 1 - Cost of equity-formule voor dividendbedrijven

Waar,

- DPS = dividend per aandeel

- MPS = marktprijs per aandeel

- r = groeipercentage van dividenden

Het dividendgroeimodel vereist dat een bedrijf dividenden uitkeert, en het is gebaseerd op toekomstige dividenden. De logica achter de vergelijking is dat de verplichting van het bedrijf om dividend uit te keren de kosten zijn van het betalen van zijn aandeelhouders en dus de Ke, dwz de kosten van het eigen vermogen. Dit is een beperkt model in de interpretatie van kosten.

Kosten van eigenvermogensberekeningen

U kunt het volgende voorbeeld bekijken voor een beter begrip van de Cost of Equity-formule:

U kunt deze Excel-sjabloon voor formule voor kosten van eigen vermogen hier downloaden - Excel-sjabloon voor formule voor kosten van eigen vermogen

Voorbeeld 1

Laten we de berekening voor de Cost of Equity-formule proberen met een eerste formule, waarbij we aannemen dat een bedrijf regelmatig dividenden betaalt.

Stel dat een bedrijf met de naam XYZ een regelmatig uitkeerbaar dividendbedrijf is en dat de aandelenkoers momenteel wordt verhandeld op 20 en verwacht volgend jaar een dividend van 3,20 uit te keren na de dividendbetalingsgeschiedenis. Bereken de kosten van het eigen vermogen van het bedrijf.

Oplossing:

Laten we eerst het gemiddelde groeipercentage van dividenden berekenen. Het voortzetten van dezelfde formule als hieronder zal jaarlijkse groeipercentages opleveren.

Dus het groeipercentage voor alle jaren zal

Neem nu een eenvoudig gemiddeld groeipercentage, dat zal uitkomen op 1,31%.

Nu hebben we alle inputs, dwz DPS voor volgend jaar = 3,20, MPS = 20 en r = 1,31%

Vandaar

- Cost of Equity-formule = (3,20 / 20) + 1,31%

- Kosten van aandelenformule = 17,31%

- Daarom zullen de kosten van het eigen vermogen voor het XYZ-bedrijf 17,31% bedragen.

Voorbeeld # 2 - Infosys

Hieronder vindt u de dividendgeschiedenis van het bedrijf, voorlopig buiten beschouwing gelaten interim- en eventueel speciaal dividend.

De aandelenkoers van Infosys is 678,95 (BSE) en het gemiddelde dividendgroeipercentage is 6,90%, berekend op basis van de bovenstaande tabel, en het betaalde het laatste dividend 20,50 per aandeel.

Daarom

- Cost of equity-formule = {[20,50 (1 + 6,90%)] / 678,95} + 6,90%

- Kosten van eigen vermogen formule = 10,13%

Methode # 2 - Cost of Equity-formule met behulp van CAPM-model

Hieronder vindt u de formule van de kosten van eigen vermogen met behulp van het Capital Asset Pricing Model.

Waar,

- R (f) = risicovrij rendement

- β = Beta van de voorraad

- E (m) = marktrendement

- [E (m) -R (f)] = aandelenrisicopremie

Het Capital Asset Pricing Model (CAPM) kan echter worden gebruikt voor n aantal aandelen, zelfs als ze geen dividend uitkeren. Met dat gezegd, is de logica achter CAPM nogal gecompliceerd, wat suggereert dat de kosten van het eigen vermogen (Ke) gebaseerd zijn op de volatiliteit van het aandeel, die wordt berekend door bèta en het risiconiveau in vergelijking met de algemene markt, dat wil zeggen, de risicopremie voor de aandelenmarkt. wat niets anders is dan een verschil tussen marktrendement en risicovrije rente.

In de CAPM-vergelijking is de risicovrije rente (Rf) het rendement dat wordt betaald op risicovrije beleggingen zoals staatsobligaties of schatkistpapier. Beta, een risicomaatstaf, kan worden berekend als een regressie op de marktprijs van het bedrijf. Hoe hoger de volatiliteit, hoe hoger de bèta en het relatieve risico in vergelijking met de algemene aandelenmarkt. Het marktrendement Em (r) is het gemiddelde marktrendement, waarvan in de afgelopen tachtig jaar in het algemeen werd aangenomen dat het elf tot twaalf% bedroeg. Over het algemeen heeft een bedrijf met een hoge bèta een hoog risico en betaalt het meer voor eigen vermogen.

Voorbeeld 1

Hieronder zijn de inputs verkregen voor de drie bedrijven, bereken de kosten van het eigen vermogen.

Oplossing:

Eerst berekenen we de aandelenrisicopremie, het verschil tussen marktrendement en risicovrij rendement, dwz [E (m) - R (f)]

Vervolgens zullen we de kosten van het eigen vermogen berekenen met behulp van CAPM, dwz Rf + β [E (m) - R (f)], dwz Risicovrije rente + Beta (Equity Risk Premium).

Als we dezelfde formule voortzetten als hierboven voor het hele bedrijf, krijgen we de kosten van het eigen vermogen.

Dus de kosten van eigen vermogen voor X, Y en Z bedragen respectievelijk 7,44%, 6,93% en 8,20%.

Voorbeeld # 2 - TCS-kosten van eigen vermogen met behulp van het CAPM-model

Laten we de berekening van de kosten van eigen vermogen voor TCS proberen via het CAPM-model.

Voorlopig gaan we uit van 7-jaars staatsobligatierendement als risicovrije rente als 7,46%

Bron: //countryeconomy.com

Ten tweede moeten we de aandelenrisicopremie bereiken,

Bron: //pages.stern.nyu.edu/

Voor India bedraagt de aandelenrisicopremie 7,27%.

Nu hebben we Beta nodig voor TCS, die we hebben overgenomen van Yahoo Finance India.

Bron: //in.finance.yahoo.com/

Dus de kosten van eigen vermogen (Ke) voor TCS zullen

- Kosten van eigenvermogensformule = Rf + β [E (m) - R (f)]

- Cost of Equity-formule = 7,46% + 1,13 * (7,27%)

- Cost of Equity-formule = 15,68%

Kosten van eigenvermogensberekeningen

U kunt de volgende formulecalculator voor de kosten van eigen vermogen gebruiken.

| Dividend per aandeel | |

| Marktprijs per aandeel | |

| Groeipercentage van dividenden | |

| Kosten van aandelenformule = | |

| Kosten van eigen vermogen formule = = |

| |||||||||

|

Relevantie en gebruik

- Een bedrijf gebruikt een eigenvermogenskost (Ke) om de relatieve aantrekkelijkheid van zijn kansen in de vorm van investeringen te beoordelen, inclusief zowel externe projecten als interne acquisities. Bedrijven maken doorgaans gebruik van een combinatie van vreemd vermogen en eigen vermogen, terwijl eigen vermogen duurder blijkt te zijn.

- Beleggers die in aandelen willen investeren, gebruiken ook de kosten van het eigen vermogen om erachter te komen of het bedrijf een rendement behaalt dat hoger, lager of gelijk is aan dat rendement.

- Aandelenanalist, onderzoeksanalist, analist aan de aan- of verkoopzijde, enz. Die voornamelijk betrokken zijn bij financieringsmodellering en onderzoeksrapporten uitbrengen, gebruikt de kosten van het eigen vermogen om te komen tot de waardering van de bedrijven die ze volgen en geeft dienovereenkomstig te adviseren of de aandelen over of onder waarde en op basis daarvan een investeringsbeslissing nemen.

- Er zijn ook veel andere methoden die worden gebruikt om de kosten van het eigen vermogen te berekenen, zoals het uitvoeren van een regressieanalyse, een multifactormodel, onderzoeksmethode, enz.

Cost of Equity-formule in Excel (met Excel-sjabloon)

Laten we nu het geval nemen dat wordt genoemd in het bovenstaande Cost of Equity-formule Voorbeeld # 1 om hetzelfde te illustreren in de onderstaande Excel-sjabloon.

Stel dat een bedrijf met de naam XYZ een regelmatig uitkeerbaar dividendbedrijf is. De aandelenkoers wordt momenteel verhandeld op 20 en verwacht volgend jaar een dividend van 3,20 te betalen, met de volgende dividendbetalingsgeschiedenis.

In de onderstaande tabel staan de gegevens voor de berekening van de kosten van eigen vermogen.

In het onderstaande Excel-sjabloon hebben we de berekening van de Cost of Equity-vergelijking gebruikt om de Cost of Equity te vinden.

Dus de berekening van de kosten van eigen vermogen wordt