Wat is cashflow per aandeel (CFPS)?

Cashflow per aandeel van het bedrijf toont het cashflowgedeelte van het bedrijf dat wordt toegewezen aan elk van de gewone aandelen in het bedrijf en het wordt berekend door de cashflow die door het bedrijf wordt verdiend tijdens een boekhoudperiode te delen door het totale uitstaande bedrag gewone aandelen.

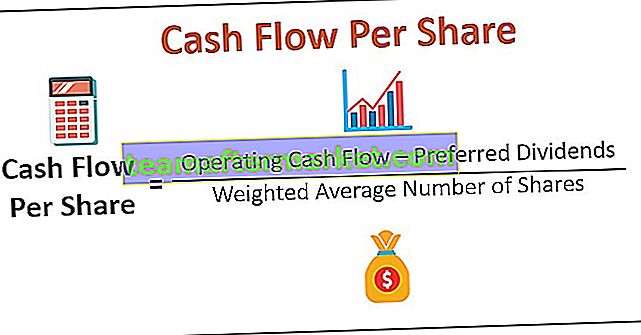

Hoe de cashflow per aandeel te berekenen?

Kasstroom per aandeel kan worden berekend als een verhouding die de kasstromen die worden gegenereerd onder normale bedrijfsactiviteiten, na correctie voor preferente dividenden tijdens een rapportageperiode (jaarlijks, halfjaarlijks of kwartaal), verdeelt door het totale aantal uitstaande aandelen of het gewogen gemiddelde aantal aandelen. Over het algemeen wordt een gewogen gemiddeld aantal gebruikt omdat het aantal gewone uitstaande aandelen kan fluctueren over de gegeven periode.

Cashflow per aandeel = (operationele cashflow - preferente dividenden) / gewogen gemiddeld aantal aandelen

Het kan ook worden berekend aan de hand van het nettoresultaat of de EBIT (winst vóór rente en belastingen) door de afschrijvings- en amortisatiekosten weer toe te voegen aan de EBIT, die niet-contante transacties zijn en geen betrekking hebben op de werkelijke kasstromen uit bedrijfsactiviteiten door een uitstroom.

Kasstroom per aandeel = (EBIT * (1 - belastingtarief) + afschrijving) / uitstaande gewone aandelenVoorbeelden

Voorbeeld 1

Mr. Unknown van Ethical Analytics moet de Cash Flow Per Share (CFPS) van Hypothetisch Pvt. Ltd met behulp van de volgende gegevens uit de jaarrekening van het bedrijf: -

Berekening van het gewogen gemiddeld aantal aandelen

Voor 2018 8-lakh-aandelen voor een volledig jaar en 2-lakh-aandelen voor een halfjaar

= 8 + 2 * 6/12 = 9 Lakh

Voor 2019 10-lakh-aandelen voor het volledige jaar

= 10 * 12/12 = 10 Lakh

Daarom is de berekening van CFPS voor 2019-

Evenzo hebben we de berekening van CFPS voor 2018 uitgevoerd

Voorbeeld # 2

Ethische analyse gaf dhr. Unknown opnieuw de opdracht om de cashflow per aandeel (CFPS) van een ander bedrijf XYZ Pvt. Ltd. Maar deze keer zijn gegevens uit kasstroomoverzichten niet beschikbaar, maar wel uit de resultatenrekening, zoals hieronder weergegeven: -

Oplossing:

Bereken CFPS voor 2019 met behulp van onderstaande formule

- Formule kasstroom per aandeel = (EBIT * (1 - belastingtarief) + afschrijving) / uitstaande gewone aandelen

- = (120 * (1-36%) + 40) / 10

- = 11,68

Evenzo hebben we de berekening van CFPS voor 2018 uitgevoerd

- = (100 * (1-30%) + 20) / 9

- = 10

Waarom is de cashflow per aandeel beter dan de winst per aandeel?

EPS of winst per aandeel is de meest populaire winstgevendheidsmaatstaf die door investeerders en analisten wordt gebruikt om het aantal winsten te meten dat wordt toegewezen aan de (gewone) aandeelhouders. Het wordt berekend door het nettoresultaat van het bedrijf of EAES (winst beschikbaar voor aandeelhouders) te delen door het gewogen gemiddelde aantal uitstaande aandelen.

EBIT of netto-inkomen wordt berekend nadat het bedrijf inkomsten heeft gegenereerd (verkoop). Vaak wordt er op krediet verkocht, dwz zonder instroom van contanten, maar het verhoogt de inkomsten van het bedrijf. EBIT wordt ook berekend na aftrek van de kosten van afschrijvingen en amortisatie (niet-contante kosten), en verdere netto-inkomsten zullen worden berekend na aftrek van verschillende eenmalige en onregelmatige kosten.

Al deze factoren kunnen de waarde van het netto-inkomen kunstmatig laten leeglopen. EPS kan ook gemakkelijk worden gemanipuleerd door liberale boekhoudpraktijken.

In dit voorbeeld wordt geprobeerd het populaire citaat over cashflows te rechtvaardigen: "Cash is the King."

Kingsman Pvt. Ltd heeft een innovatief product met lage productiekosten en verwachte hoge eisen. Met veel enthousiasme investeren ze fors in het opzetten van een productielijn, het bouwen van magazijnen en het op de markt brengen van hun product. Het bedrijf heeft 100.000 aandelen uitgegeven tegen een tarief van 10 per aandeel om al haar kosten te dekken.

De vraag was hoog zoals verwacht, maar de nieuwe spelers genereerden het grootste deel van hun omzet op krediet. En vanwege de lage afschrijvingskosten, lijkt de winst (netto-inkomen) in het begin enorm. Maar later begint het bedrijf de beschikbaarheid van contant geld in handen te missen. Het bedrijf moet nu zijn productiecapaciteit verlagen, zijn kosten verlagen of een lening aanvragen, wat verder kosten met zich meebrengt.

De resultatenrekening van het bedrijf voor het eerste kwartaal is als volgt: -

EPS = nettowinst / aantal uitstaande aandelen = 490/100 = 4,9

De nettowinstwaarden zijn enorm, en de EPS-ratio is redelijk goed, maar dan komt ook een crisis voor contanten bij het bedrijf.

Het management van het bedrijf moet de kasstroomoverzichten hebben gecontroleerd en een betrouwbaardere winstgevendheidsratio van CFPS hebben berekend.

Operationele kasstroom = operationele kasstroom - operationele kasstroom

= 500 - (280 + 210) = 10

Dus de berekening van CFPS is als volgt,

Formule cashflow per aandeel = operationele cashflow / aantal uitstaande aandelen

= 10/100

= 0.

De Kingsman zou, als hij zijn kasstromen eerder had gevolgd, zijn slechte incassoprestaties hebben gekend en de crisissituatie hebben vermeden. Hoge WPA geeft slechts de verwachte winst aan die de aandeelhouders kunnen ontvangen in de vorm van dividend voor elk aandeel dat ze in bezit hadden. CFPS toont de werkelijke cashflow die de Kingsman gedurende het kwartaal heeft gedragen.

Gevolgtrekking

- EPS is een belangrijke maatstaf voor winstgevendheid, maar CFPS mag nooit over het hoofd worden gezien.

- Inkomsten kunnen worden gemanipuleerd, maar cashflows geven het ware beeld weer. Daarom wordt er in financiën en boekhouding gezegd: "Cash is de koning."

- Elk bedrijf manipuleert tot op zekere hoogte enkele cijfers om hun winstwaarden te verhogen of te verlagen. Bijv. Diensten die de komende drie jaar moeten worden geleverd, het bedrijf boekte een forfaitair bedrag van alle drie de jaren als omzet in het lopende jaar zelf en verhoogde de totale waarde. een bedrijf zou de inkomsten in alle drie de jaren moeten hebben verdeeld of moeten registreren zoals en wanneer het wordt ontvangen

- Bedrijven tonen activa ter waarde van miljarden in hun boeken, maar hebben nooit bestaan en rekenen zware afschrijvingen om hun winstcijfers te verlagen om minder belastingen te betalen. Klassieke voorbeelden zijn bedrijven als Enron, Worldcom, Adelphia. Hun balans ziet er buitengewoon indrukwekkend uit en rechtvaardigt de lage winstcijfers vanwege de hoge afschrijvingskosten. Dergelijke extreme manipulatie valt onder de categorie fraude.

- Beleggers moeten ook kasstroomoverzichten bestuderen en financiële ratio's berekenen, zoals CFPS anders dan de EPS- of P / E-ratio.