Wat is liquiditeitspremie?

De liquiditeitspremie is het extra rendement dat de beleggers verwachten voor instrumenten die niet gemakkelijk verhandelbaar zijn en daarom niet gemakkelijk in contanten kunnen worden omgezet door tegen een eerlijke prijs te verkopen op de financiële markt.

- Voorbeelden van instrumenten die liquide van aard zijn, zijn aandelen en schatkistpapier. Deze instrumenten kunnen op elk moment worden verkocht tegen een reële waarde, die de geldende marktrente kan zijn.

- Voorbeelden van minder liquide instrumenten zijn schuldinstrumenten en onroerend goed. Onroerend goed heeft maanden nodig om een verkoop af te ronden. Evenzo moeten schuldinstrumenten, zoals obligaties, gedurende een bepaalde periode bij de obligatiehouder worden gehouden voordat ze uiteindelijk worden verkocht.

De twee termen - liquiditeitspremie en illiquide premie - worden door elkaar gebruikt, aangezien beide termen hetzelfde betekenen, wat betekent dat elke belegger recht heeft op een extra premie als hij zich vastklampt aan een langetermijninvestering.

Liquiditeitspremie-theorie over obligatierendement

Het meest voorkomende en nauwkeurig onderzochte investeringspatroon door de beleggers is de rentecurve. Deze rentecurves kunnen worden gemaakt en uitgezet voor alle soorten obligaties, zoals gemeentelijke obligaties, bedrijfsobligaties, obligaties (bedrijfsobligaties) met verschillende kredietwaardigheid, zoals BB bedrijfsobligaties of AAA-bedrijfsobligaties.

Deze theorie van de liquiditeitspremie deelt het punt dat beleggers de voorkeur geven aan kortlopende schuldinstrumenten, omdat ze snel kunnen worden verkocht in een kortere periode, en dit zou ook betekenen dat er minder risico's zoals wanbetalingsrisico, prijswijzigingsrisico, enz. de investeerder. Hieronder staan enkele voorbeelden van hetzelfde.

Voorbeeld 1

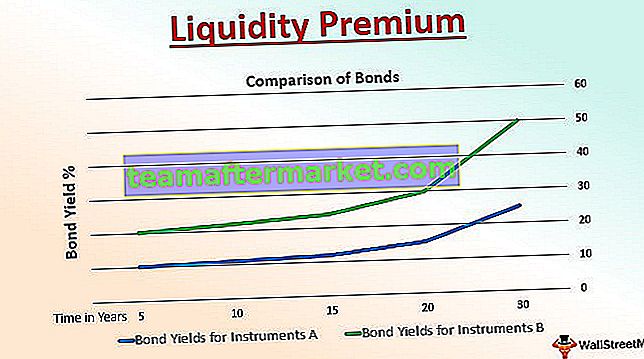

Er wordt belegd in twee staatsobligaties: obligatie A en obligatie B. De onderstaande grafiek geeft het effect weer van de looptijd of de duur van een belegging in termen van een aantal jaren.

Instrument A is een staatsobligatie met een langere looptijd dan instrument A, dat ook een belegging in staatsobligaties is. Instrument A heeft een looptijd van 20 jaar, terwijl instrument B slechts een looptijd van 15 jaar heeft. In dit geval heeft Bond B een couponrente of obligatierendement van ongeveer 12%, terwijl de extra 3% wordt genoten door Bond A.

Dit extra voordeel in termen van rendement op uw investering wordt de liquiditeitspremie genoemd. Deze premie, zoals duidelijk te zien is in de grafische weergave hierboven, kan worden verstrekt als de obligatie wordt aangehouden voor een langere looptijd, aangezien deze premie pas aan de belegger wordt betaald op de vervaldag van de aangehouden obligatie.

Het bovenstaande voorbeeld is perfect geschikt om de stijgende rentecurve te verklaren, die de liquiditeitspremie-theorie ondersteunt. Hetzelfde geldt voor de Amerikaanse overheid, die haar investeerders steeds hogere tarieven betaalt voor hun investeringen in schuldinstrumenten met langere tot veel langere looptijden.

Voorbeeld # 2

Liquiditeitspremie is wellicht een meer gangbaar concept voor staatsobligaties. Tegelijkertijd zijn er bedrijfsobligaties die voor de premie zorgen. in het geval dat een belegger van plan is om twee bedrijfsobligaties te kopen met dezelfde looptijd en dezelfde couponrente of couponbetalingen. In het geval echter slechts een van hen op een openbare beurs wordt verhandeld en de andere niet, verklaart dit dat de obligatie die niet op de beurs wordt verhandeld aan verschillende soorten risico's is blootgesteld.

Aangezien dit een niet-openbare obligatie is, trekt de obligatie daarom een premie op de vervaldag aan, die de liquiditeitspremie wordt genoemd. Deze premie is duidelijk en definieert de enige reden en gevolg van het verschil in de prijzen van de obligaties en de opbrengsten ervan.

Voordelen

- Het biedt een premie aan de investeerders in het geval van illiquide instrumenten - wat betekent om bepaalde investeerders aan te trekken en ze voor een langere periode en duur te laten investeren

- Gevoel van tevredenheid bij de investeerders over de door de overheid gesteunde instrumenten over hun wilsduurzaamheid, zekerheid en constant en veilig rendement

- Biedt een directe correlatie tussen risico en beloning. In het geval van illiquide schuldinstrumenten - zijn er verschillende risico's die uitsluitend door de belegger worden gedragen. Daarom is het verstrekken van de premiecomponent op het moment van de looptijd de beloning die men verwacht voor het genomen risico

Beperkingen

- Er kunnen gevallen zijn waarin de liquiditeitspremie veel investeerders naar de illiquide markt kan lokken in plaats van de liquide instrumenten, wat een constante circulatie van geld / geldinstrumenten in de economie betekent.

- De beloning die wordt geboden voor de genomen risico's is mogelijk niet recht evenredig met een belegger.

- Een lage premie op het moment van de vervaldag kan de emoties van de belegger negatief beïnvloeden ten opzichte van de overheid of het bedrijf dat de premie uitgeeft.

- Het is voor een uitgevende instelling of entiteit moeilijk om de premie te bepalen en zich aan te passen aan veranderende markt- en economische situaties. Zonder een liquiditeitspremie wordt het ook bijna onmogelijk om nieuwe investeerders aan te trekken of de bestaande te behouden.

Gevolgtrekking

Diverse schuldinstrumenten zijn onderhevig aan verschillende risico's, zoals gebeurtenisrisico, liquiditeitsrisico, kredietrisico, wisselkoersrisico, volatiliteitsrisico, inflatierisico, rentecurverisico, enzovoort. Hoe hoger de duration van de schuldpositie, hoe hoger de blootstelling aan deze risico's, en daarom vraagt een belegger een premie om deze risico's te beheersen.

Het is echter aan beleggers om te begrijpen dat liquiditeitspremie slechts een van de factoren kan zijn voor de helling van de rentecurve. De andere factoren kunnen bijvoorbeeld de beleggingsdoelen van de belegger zijn, de kwaliteit van de obligatie, enz. Ook, voor ons punt voordat we concluderen, aangezien dit de factoren zijn, is de rentecurve misschien niet altijd opwaarts hellend - het kan zig worden -zag, afvlakking of soms zelfs omgekeerd.

Hoewel liquiditeitspremie essentieel is voor een belegger, zijn er daarom andere theorieën die de rentecurve beïnvloeden en de toekomstige verwachting en de variërende rentetarieven weerspiegelen.