Wat is een cashflowanalyse?

De kasstroomanalyse heeft betrekking op het onderzoek of de analyse van de verschillende instromen van geldmiddelen naar het bedrijf en de uitstroom van geldmiddelen van het bedrijf tijdens de beschouwde periode uit de verschillende activiteiten die operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten omvatten.

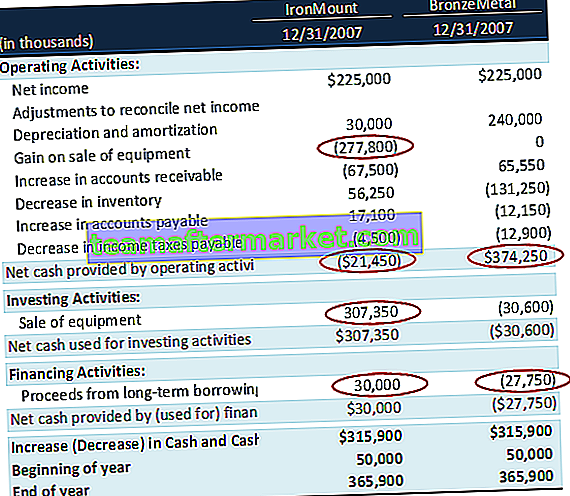

IronMount Corp en BronzeMetal Corp (beide hypothetische bedrijven) hadden begin en eind 2007 identieke kasposities. Elk bedrijf rapporteerde ook een netto-inkomen van $ 225.000 voor 2007. Welk bedrijf vertoont elementen van cashflowstress? Welke factoren zorgen ervoor dat u tot deze conclusie komt?

Laten we zeggen dat bedrijf ABC net een bedrijf is begonnen en dit jaar een omzet van $ 100 heeft verdiend. En volgens het record bedragen hun uitgaven $ 60. In algemene termen zou je zeggen dat bedrijf ABC een winst heeft gemaakt van = $ (100 - 60) = $ 40. In het geval van bedrijf ABC is echter te zien dat ze dit jaar een omzet van $ 100 hebben, maar ze hebben dit jaar de enige $ 80 verzameld en de rest zullen ze volgend jaar verzamelen. In het geval van onkosten hebben ze dit jaar alleen de US $ 50 betaald en het resterende in het volgende jaar. Dus als we de netto-instroom van contanten dit jaar berekenen, zou dit $ (80 - 50) = $ 30 zijn.

Dus zelfs als bedrijf ABC dit jaar een winst van $ 40 heeft gemaakt, is de netto instroom van contanten $ 30.

In Kasstroomanalyse zullen we niet alleen de kasmiddelen opnemen die verband houden met bedrijfsactiviteiten, maar ook de uitgaven en inkomsten uit investerings- en financieringsactiviteiten.

Stap voor stap analyse van kasstroomoverzichten

Kasstroomanalyse is onderverdeeld in drie delen: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering. We bespreken ze allemaal een voor een.

# 1 - Kasstroom uit bedrijfsactiviteiten

Kasstroom uit de operatie houdt in dat rekening wordt gehouden met de instroom van kasmiddelen die wordt gegenereerd uit de normale bedrijfsactiviteiten en de bijbehorende uitgaande kasstromen.

Er zijn twee manieren om de kasstroom uit bedrijfsactiviteiten te berekenen: 1) directe methode en 2) indirecte methode.

In de meeste gevallen wordt de indirecte methode gebruikt.

Hier kijken we alleen naar de indirecte methode voor het berekenen van de cashflow uit Operations.

Berekening van kasstroom uit bedrijfsactiviteiten:

- Voordat u begint na te denken over de analyse van het kasstroomoverzicht, moet u eerst de resultatenrekening bekijken. Begin nu met het netto inkomen.

- U moet niet-contante uitgaven zoals afschrijvingen, amortisatie, enz. Optellen. De reden achter het optellen van niet-contante uitgaven is dat ze niet daadwerkelijk in contanten worden opgenomen (maar in de administratie).

- Dit is hetzelfde met elke vorm van verkoop van activa. Als er enig verlies is op de verkoop van activa, moeten we deze bijtellen en als er enige winst is op de verkoop van activa, moeten we deze aftrekken.

- En dan moeten we rekening houden met eventuele wijzigingen in vaste activa.

- Ten slotte moeten we wijzigingen in vlottende activa en kortlopende verplichtingen opnemen (in kortlopende verplichtingen moeten we te betalen dividenden en te betalen notes niet opnemen.

Leer cashflow uit operaties in detail - Cashflow uit operaties

Colgate's cashflow uit operatie Voorbeeld

bron: Colgate SEC Filings

- Hoewel het nettoresultaat van Colgate in 2015 $ 1.548 miljoen bedraagt, lijkt de cashflow uit Operation in lijn te zijn met het verleden.

- Als je de kasstroom uit bedrijfsactiviteiten in 2015 goed bekijkt, zijn er kosten voor de boekhoudkundige wijziging in Venezuela die $ 1.084 miljoen heeft bijgedragen in 2015. Dit was afwezig in 2013 en 2014. Als je deze afschrijving verwijdert, ziet de kasstroom uit bedrijfsactiviteiten van Colgate er niet uit. te spannend.

# 2 - Kasstroom uit investeringsactiviteiten

Behalve in bedrijfsactiviteiten, investeert het bedrijf ook in activa die hen een hoger rendement kunnen opleveren. We moeten weten hoeveel cashless (verlies of winst) activiteiten er tijdens de periode worden gedaan, zodat we hiermee rekening kunnen houden bij het vaststellen van de netto instroom van kasmiddelen. Kasstromen uit investeringsactiviteiten omvatten activiteiten zoals het kopen of verkopen van langetermijnactiva of effecten (behalve contanten) en ook het verstrekken en aangaan van leningen.

Hoewel er hier niet veel te bespreken valt, zijn er twee dingen waarmee u rekening moet houden.

- Ten eerste moeten we (eventuele) verliezen optellen bij de verkoop van langetermijnactiva of verhandelbare effecten. Deze verliezen moeten worden teruggeteld, aangezien er geen uitgaande kasstroom is voor de verliezen.

- Ten tweede moeten we eventuele winsten aftrekken bij de verkoop van langetermijnactiva of verhandelbare effecten. Deze winsten moeten worden afgetrokken omdat er geen instroom van contanten is voor de winsten die het bedrijf heeft gemaakt.

Leer cashflow van investeringen in detail - Cashflow van investeringen

Colgate's cashflow uit investeringsvoorbeeld

bron: Colgate SEC Filings

- De kasstroomanalyse van Colgate uit investeringsactiviteiten bedroeg -685 miljoen in 2015 en -859 miljoen in 2014.

- De investering in het kernkapitaal van Colgate bedroeg -691 miljoen in 2015, vergeleken met -757 miljoen in 2014.

- In 2015 ontving Colgate een opbrengst van $ 599 miljoen uit de verkoop van verhandelbare effecten en investeringen.

- Bovendien ontving Colgate $ 221 miljoen uit de opbrengst van de verkoop van wasmiddelenactiviteiten in de Stille Zuidzee.

# 3 - Kasstroom uit financieringsactiviteiten

- Ten eerste, als er aandelen worden teruggekocht of uitgegeven, zal dit in de kasstroomanalyse onder financieringsactiviteiten vallen.

- Het opnemen en aflossen van leningen op korte of lange termijn met uitgifte van notes en obligaties, etc.) zullen eveneens onder financieringsactiviteiten worden opgenomen.

- We moeten ook het betaalde dividend (indien van toepassing) opnemen. We moeten er echter voor zorgen dat we geen crediteuren of overlopende passiva opnemen (omdat hiermee rekening zou worden gehouden in de nettokasstroom uit operationele activiteiten).

Colgate's kasstroom uit financieringsvoorbeeld

bron: Colgate SEC Filings

- De financieringsactiviteiten van Colgate zijn redelijk stabiel gebleven voor de jaren 2015, 2014 en 2013.

- De aflossing van de hoofdsom op schulden door Colgate bedroeg -9.181 miljoen in 2015 en de uitgiftes bedroegen $ 9.602 miljoen.

- Colgate heeft een stabiel dividendbeleid. Ze betaalden -1.493 miljoen in 2015 en -1446 miljoen in 2014.

- Als onderdeel van zijn aandeleninkoopprogramma koopt Colgate met regelmatige tussenpozen aandelen terug. In 2015 kocht Colgate voor $ 1551 miljoen aan aandelen.

Leer de kasstroom uit financieringsactiviteiten in detail - Kasstroom uit financieringsactiviteiten

Voorbeeld van cashflowanalyse - IronMount vs. BronzeMetal

Laten we teruggaan naar het eerdere voorbeeld van de cashflowanalyse waarmee we zijn begonnen - IronMount Corp en BronzeMetal Corp hadden identieke cashposities aan het begin en het einde van 2007. Elk bedrijf rapporteerde ook een netto-inkomen van $ 225.000 voor 2007.

Voer zijn cashflowanalyse uit.

IronMount en Bronze Metal, beide bedrijven hebben aan het einde van het jaar $ 365.900 in contanten. Bovendien zijn de veranderingen in contanten gedurende het jaar hetzelfde op $ 315.900. Welk bedrijf vertoont elementen van cashflowstress?

- We merken op dat de kasstroom uit operationele activiteiten negatief is voor IronMount op -21.450. Winsten op de verkoop van apparatuur worden in mindering gebracht aangezien dit geen operationele kasstroom is. De verkoop van apparatuur door IronMount voegt 307.350 toe, wat bijdraagt aan de toename van de cash.

- Aan de andere kant, als we naar BronzeMetal kijken, zien we dat de cashflow uit operationele activiteiten met $ 374.250 sterk is en het goed lijkt te doen in zijn bedrijf. Ze vertrouwen niet op de eenmalige verkoop van apparatuur om kasstromen te genereren.

- Hiermee concluderen we dat IronMount tekenen van stress vertoont als gevolg van het lage bedrijfsresultaat en de afhankelijkheid van andere eenmalige posten om cash te genereren.

Voorbeeld van cashflowanalyse - Alfabet (Google)

bron: ycharts

- Kasstroom uit bedrijfsactiviteiten - De kasstroom uit bedrijfsactiviteiten van Google wordt gegenereerd uit advertentie-inkomsten van Google-eigendommen en Google-netwerkleden. Bovendien genereert Google geld door de verkoop van apps, in-app-aankopen en digitale inhoud, hardwareproducten, licentieovereenkomsten en ontvangen servicekosten voor Google Cloud-aanbiedingen. De kasstroom uit operationele activiteiten van Google vertoont een stijgende trend, voornamelijk als gevolg van een stijging van het netto-inkomen. Het nettoresultaat van Google bedroeg $ 14,14 miljard in 2014, $ 16,35 miljard in 2015 en $ 19,48 miljard in 2016.

- Kasstroom uit investeringsactiviteiten - De investeringsactiviteiten van Google omvatten voornamelijk de aankoop van verhandelbare effecten, contanten betaald onderpand in verband met het uitlenen van effecten en uitgaven in verband met overnames.

- Kasstroom uit financieringsactiviteiten - Kasstroom uit financieringen wordt aangestuurd door opbrengsten uit de uitgifte van schulden, terugbetalingen van schulden, terugkoop van aandelenkapitaal en nettobetalingen in verband met op aandelen gebaseerde beloningsactiviteiten. De kasstromen uit financieringsactiviteiten van Google nemen elk jaar af als gevolg van de toename van het aantal teruggekochte aandelen. In 2016 kocht Google aandelen terug ter waarde van $ 3,304 miljard, vergeleken met $ 2,422 miljard in 2015.

Voorbeeld van cashflowanalyse - Amazon

bron: ycharts

- Kasstroom uit bedrijfsactiviteiten - Amazon's kasstroom uit bedrijfsactiviteiten is afgeleid van het geld dat wordt ontvangen van consumenten, verkopers, ontwikkelaars, ondernemingen en klanten van makers van inhoud, advertentieovereenkomsten en co-branded creditcardovereenkomsten. We stellen vast dat de kasstroom uit operationele activiteiten gestaag toeneemt. Dit komt voornamelijk door de stijging van het nettoresultaat. Het nettoresultaat van Amazon was - $ 241 miljoen in 2014, $ 596 miljoen in 2015 en $ 2.371 miljoen in 2016.

- Kasstroom uit investeringen - Kasstroom uit investeringen voor Amazon is afkomstig van kapitaaluitgaven, inclusief verbeteringen aan erfpacht, software voor intern gebruik en website-ontwikkelingskosten, gelduitgaven voor acquisities, investeringen in andere bedrijven en intellectuele eigendomsrechten, en aankopen, verkopen en looptijden van verhandelbare effecten. De kasstroom uit investeringen was - $ 9,9 miljard in 2016, vergeleken met -6,5 miljard in 2015.

- Kasstroom uit financieringsactiviteiten - Amazon's kasstroom uit financieringsactiviteiten is afkomstig van uitgaande kasstromen als gevolg van de terugbetaling van de hoofdsom van langlopende schulden en verplichtingen met betrekking tot kapitaal en financiële leases. De kasstroom van Amazon uit financieringsactiviteiten was - $ 2,91 miljard in 2016 en - $ 3,76 miljard in 2015.

Voorbeeld van cashflowanalyse - Box Inc

bron: ycharts

- Cashflow uit operaties - Box genereert cashflow uit operaties door zijn Software-as-a-Service (SaaS) cloud content management platform aan organisaties te bieden om hun content te beheren, samen met veilige en gemakkelijke toegang tot en delen van deze content. In tegenstelling tot de andere twee voorbeelden van Amazon en Google, is Box Cash Flow from Operations zwak als gevolg van aanhoudende verliezen door de jaren heen. Box CFO was - $ 1,21 miljoen in 2016 vergeleken met - $ 66,32 miljoen in 2015.

- Kasstroom uit investeringsactiviteiten - Box Kasstroom uit investeringsactiviteiten bedroeg - $ 7,57 miljoen in 2016, vergeleken met - $ 80,86 miljoen in 2015. Dit was voornamelijk het gevolg van verminderde investeringen in de kernactiviteiten.

- Kasstroom uit financieringsactiviteiten - Box-kasstroom uit financieringsactiviteiten heeft een variabele trend laten zien. In 2015 kwam Box met de beursintroductie en daardoor steeg de kasstroom uit financiering tot $ 345,45 miljoen in 2015. Vóór de beursgang werd Box gefinancierd door Private Equity Investors.

Beperkingen

Zelfs als cashflowanalyse een van de beste tools is voor investeerders om erachter te komen of een bedrijf het goed doet of niet, heeft cashflowanalyse ook een paar nadelen. We zullen ze een voor een bekijken.

- Een van de belangrijkste aspecten van kasstroomanalyse is dat er geen rekening wordt gehouden met eventuele groei in het kasstroomoverzicht. Het kasstroomoverzicht laat altijd zien wat er in het verleden is gebeurd. Maar informatie uit het verleden kan mogelijk niet de juiste informatie over een bedrijf weergeven voor investeerders die in het bedrijf willen investeren. Als het bedrijf bijvoorbeeld een grote hoeveelheid geld in R&D heeft geïnvesteerd en via zijn baanbrekende idee enorm veel geld zou genereren, zouden deze in het kasstroomoverzicht moeten worden opgenomen (maar ze worden niet opgenomen in de kasstroom). ).

- Een ander nadeel van het kasstroomoverzicht is dit: het kan niet gemakkelijk worden geïnterpreteerd. Als u een belegger vraagt om het kasstroomoverzicht te interpreteren, zou hij niet veel kunnen begrijpen zonder de hulp van de resultatenrekening, en de andere informatie over transacties vond plaats gedurende de periode. Uit een kasstroomoverzicht is bijvoorbeeld moeilijk te begrijpen of een bedrijf zijn schulden aflost of meer investeert in activa.

- Kasstroomoverzicht is ongepast als u de winstgevendheid van het bedrijf wilt begrijpen, omdat in het kasstroomoverzicht geen rekening wordt gehouden met niet-geldelijke posten. Alle winsten worden dus afgetrokken en alle verliezen worden opnieuw opgeteld om de feitelijke instroom of uitstroom van contanten te krijgen.

- Het kasstroomoverzicht is opgesteld op basis van de kasbasis van de boekhouding en negeert het transactieconcept van de boekhouding volledig.

Overzicht

| Regelitem | Opmerkingen |

| Geldstroom van operationele activiteiten | |

| Netto inkomen | Vanaf de regel Netto-inkomsten op de resultatenrekening |

| Aanpassingen voor | |

| Afschrijving en amortisatie | Van het overeenkomstige regelitem in de resultatenrekening |

| Voorziening voor verliezen op debiteuren | Van de wijziging in de voorziening voor dubieuze rekeningen in de periode |

| Winst / verlies bij verkoop van een faciliteit | Van winst / verliesrekeningen in de resultatenrekening |

| Toename / afname van handelsvorderingen | Verandering in handelsvorderingen tijdens de periode van de balans |

| Toename / afname van voorraden | Verandering in voorraad gedurende de periode van de balans |

| Toename / afname van handelsschulden | Mutatie in handel te betalen tijdens de periode vanaf de balans |

| Cash gegenereerd door Operations | Samenvatting van voorgaande items in de sectie |

| Kasstroom uit investeringsactiviteiten | |

| Aankoop van vaste activa | Gespecificeerd in de vaste-activarekeningen tijdens de periode |

| Opbrengst uit de verkoop van vaste activa | Gespecificeerd in de vaste-activarekeningen tijdens de periode |

| Nettocash gebruikt bij investeringsactiviteiten | Samenvatting van voorgaande items in de sectie |

| Kasstroom uit financieringsactiviteiten | |

| Ga verder met de uitgifte van gewone aandelen | Netto toename van gewone aandelen en extra gestort kapitaalrekeningen tijdens de periode |

| Opbrengst uit uitgifte van langlopende schulden | Gespecificeerd in de langlopende schuldrekeningen tijdens de periode |

| Betaalde dividenden | Gespecificeerd in de ingehouden winsten gedurende de periode |

| Nettokasstroom gebruikt bij financieringsactiviteiten | Samenvatting van voorgaande items in de sectie |

| Nettowijziging in geldmiddelen en kasequivalenten | Samenvatting van alle voorgaande subtotalen |

Gevolgtrekking

Als u een bedrijf en zijn financiële zaken wilt begrijpen, moet u alle drie de verklaringen en alle ratio's bekijken. Alleen cashflowanalyse zou u niet het juiste beeld van een bedrijf kunnen geven. Zoek naar de netto instroom van contanten, maar zorg er ook voor dat u heeft gecontroleerd hoe winstgevend het bedrijf door de jaren heen is.

Kasstroomanalyse is ook niet eenvoudig te berekenen. Als u een cashflowanalyse wilt berekenen, moet u meer begrijpen dan het basisfinancieringsniveau. En u moet ook de financiële termen begrijpen, hoe ze worden weergegeven in de overzichten en hoe ze de resultatenrekening weergeven. Als u dus een kasstroomanalyse wilt uitvoeren, moet u eerst weten hoe u de resultatenrekening kunt zien en begrijpen wat u moet opnemen en wat u moet uitsluiten in het kasstroomoverzicht.