Wat is een tegenrekening?

Compensatierekening is een rekening die direct of indirect verband houdt met een andere rekening en die het saldo van de gerelateerde rekening verlaagt om ons een nettosaldo te geven dat wordt gebruikt voor berekening, waardering, interpretatie en toepassing in financiële overzichten, aangezien de vereiste kan ontstaan in de gang van zaken en wettelijke vereisten.

Componenten

# 1 - Waardevermindering

Compensatierekening gaat in de meeste gevallen verder met het verminderen van het saldo van de rekening waarmee het verband houdt. Laten we zeggen dat we verwachten dat 3% van onze totale vordering van $ 100.000 slecht is geworden, dus we tonen $ 3.000 ($ 100.000 * 3%) als voorziening voor dubieuze schulden, wat een vermindering is van de debiteurenwaarde en hier wordt een voorziening voor dubieuze vorderingen gecompenseerd voor debiteuren . Ook, in een eenmanszaak, wanneer de eigenaar het geld opneemt voor persoonlijk gebruik, wat tekeningen wordt genoemd, is dit een compensatierekening voor kapitaal. Als de aanvankelijke bijdrage van de eigenaar $ 50.000 was en de opname voor de periode $ 5.000, wordt geïnterpreteerd dat het nettokapitaalsaldo $ 45.000 is ($ 50.000 - $ 5000).

# 2 - Typen

Gecumuleerde afschrijving, voorziening voor slechte en dubieuze debiteuren, Tekeningen zijn zulke voorbeelden die betrekking hebben op respectievelijk vaste activa, diverse debiteuren en kapitaal. Voorziening voor verouderde voorraad is ook een voorbeeld dat het saldo van beschikbare voorraad vermindert.

# 3 - Voorzichtigheid

Jaarrekeningen moeten een nauwkeurig en getrouw beeld van het beeld geven. Het is dus altijd verstandig om dit account afzonderlijk te tonen, en het geeft ons op elk moment de netbookwaarde door uit te leggen wat de werkelijke kosten waren en hoeveel daarvan is afgeschreven. Het helpt ook bij het creëren van reserves, en later kan elke verandering in het verwachte aantal worden aangepast via vergoedingen en reserves.

# 4 - Boekhouding

Laten we begrijpen hoe de boekhoudkundige boeking wordt geboekt voor de tegenrekening en hoe deze wordt weergegeven in de boeken. Laten we eens kijken dat ABC Ltd. onlangs machines heeft gekocht voor $ 200.000, en dat het van plan is om de machines over 5 jaar af te schrijven met behulp van de lineaire methode. In dit geval bedraagt de afschrijving voor deze machine elk jaar $ 200.000 / 5 = $ 40.000.

Boekhoudkundige gegevens

Tegen het einde van de machines van het eerste jaar zal het saldo $ 200.000 bedragen en zal de gecumuleerde afschrijving $ 40.000 bedragen. Tegen het einde van het tweede jaar zal het machinesaldo nog steeds $ 200.000 bedragen en zal de gecumuleerde afschrijving $ 80.000 bedragen. De netto-boekwaarde van de machines tegen het einde van het eerste jaar zal $ 160.000 ($ 200.000 - $ 40.000) en $ 120.000 ($ 200.000 - $ 80.000) aan het einde van het tweede jaar bedragen. Deze methode helpt een derde persoon te identificeren wat de boekwaarde was op het moment van aankoop en wat de resterende waarde van een actief is. Als we in het derde jaar slechts $ 120.000 als activum laten zien, zal het een uitdaging zijn om te begrijpen of $ 120.000 allemaal nieuwe aankopen zijn of de resterende waarde van een activum. Dit account helpt alle belanghebbenden om de financiële cijfers nauwkeurig te begrijpen.

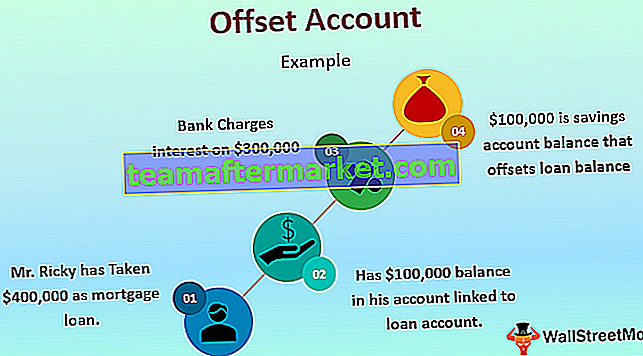

Voorbeeld van een tegenrekening in hypotheek

Dit concept wordt veel gebruikt in de banksector voor renteberekening over het geleende bedrag. Het netto geleende bedrag wordt berekend door het saldo op een spaarrekening af te trekken van de leenrekening en dit nettosaldo wordt gebruikt voor de renteberekening over de maand of het jaar zoals overeengekomen tussen de bank en de klant. Laten we zeggen dat meneer Ricky $ 400.000 als hypotheeklening heeft opgenomen van Bank of America in Washington DC, en dat hij onlangs $ 100.000 heeft ontvangen uit de verkoopopbrengst van onroerend goed in Georgia. Hij heeft $ 100.000 aangehouden op de bankrekening die is gekoppeld aan zijn leningsrekening bij Bank of America. Aangezien het nettosaldo van de lening $ 300.000 ($ 400.000 - $ 100.000) is, zal de bank voor die periode slechts $ 300.000 rente in rekening brengen. In dit geval is een saldo van $ 100.000 een spaarrekening die het saldo van de lening compenseert en de renteverplichting van de heer Ricky vermindert.

Voordelen

- Het helpt bij een snelle berekening van de nettoboekwaarde.

- De jaarverslagen worden opgesteld voor verschillende partijen; sommigen van hen zijn misschien niet goed onderlegd in de boekhouding; ze helpen hen bij het identificeren van de vermindering van de totale waarde.

- Het helpt bij het vergemakkelijken van audits en bij jaarlijkse deponeringen.

- Het is een wereldwijd geaccepteerd beleid om tegenrekeningen aan te houden om de afname en nettosaldi van gerelateerde rekeningen weer te geven.

Nadelen

- Het is een tijdrovend proces.

- Veel organisaties vinden het een uitdaging om te implementeren.

- Een robuust boekhoudsysteem nodig hebben; anders kunnen er operationele problemen ontstaan.

Punten om op te merken

Met de ontwikkeling van een geautomatiseerd boekhoudsysteem is het tegenwoordig gemakkelijk en snel om de tegenrekeningen op te stellen en bij te houden, aangezien het systeem alle berekeningen uitvoert. Een accountant of een verantwoordelijke persoon moet er echter voor zorgen dat rekening moet worden gehouden met elke verandering in de waarde van de activa als gevolg van herwaardering of bijzondere waardevermindering. Dienovereenkomstig zal de waarde van zo'n account veranderen. Aangezien IFRS (International Financial Reporting Standards) vraagt om de tegenrekening op een bepaalde manier te rapporteren, moeten de accountants worden bijgewerkt met recente wijzigingen over hoe deze in de boekhouding moet verschijnen.

Gevolgtrekking

Met de toenemende globalisering en bedrijven die in veel landen actief zijn, moeten de boekhouding compatibel zijn met een wereldwijd platform. Ze zijn ook het resultaat van wereldwijd aanvaarde boekhoudprincipes voor nauwkeurige rapportage van financiële cijfers, zoals we hebben gezien in de bovenstaande bespreking hoe het rapporteren van tegenrekeningen helpt bij een beter begrip van de financiële overzichten van elke organisatie. Een organisatie die op zoek is naar een robuust boekhoudproces, moet dus compenserende boekhoudrapportage opnemen om een nauwkeurig en getrouw beeld van de financiële overzichten te geven.