Betekenis van continuïteit

Elke analist die een bedrijf analyseert, wordt overgelaten aan de basisaanname dat het bedrijf niet failliet gaat, of een hoofdstuk 11 faillissement indient, en deze basisaanname die de analist in staat stelt te denken dat er geen onmiddellijk gevaar is voor het bedrijf en dat het bedrijf kan opereren tot oneindigheid wordt genoemd als het principe van continuïteit .

Uitgelegd

De continuïteit is een van de boekhoudkundige veronderstellingen waarbij de jaarrekening van de ondernemingen wordt opgesteld op de basis dat de onderneming haar activiteiten in een voorziene toekomst zal voortzetten en niet de intentie of noodzaak heeft haar activiteiten materieel te beëindigen.

Aan de andere kant, als het bedrijf de intentie heeft om zijn activiteiten te beëindigen, dan zal de jaarrekening van het bedrijf op een andere basis worden opgesteld, die het bedrijf moet bekendmaken. Voor het overige wordt er altijd van uitgegaan dat de realisatie van de activa en de afwikkeling van de verplichtingen plaatsvinden in het kader van de normale bedrijfsvoering. Het is vanwege de continuïteitsveronderstelling dat een onderneming haar uitgaven vooruitbetaalt voordat ze worden opgebouwd, omdat ze van plan waren dat de onderneming in de toekomst zou overleven.

Houd er rekening mee dat er drie boekhoudkundige veronderstellingen zijn in de boekhouding: consistentie en toerekening.

Voorbeeld van continuïteit van de veronderstelling

Stel dat meneer A een Plant & Equipment in zijn bedrijf kocht en $ 400.000 betaalde van de $ 500.000 die hij had geïnvesteerd. Hij betaalde ook installatiekosten van $ 2.000. Als hij nog steeds bereid is zijn bedrijf voort te zetten, is zijn financiële positie als volgt:

Als meneer A besluit fabrieken en apparatuur te verkopen, kan hij meer dan $ 402.000 of minder krijgen, dus het zal zijn financiële positie veranderen. Als het concept van continuïteit echter in overweging wordt genomen, wordt een dergelijke verandering in de waarde van de activa op korte termijn genegeerd. Dit geeft dus aan dat het de bedoeling is om activa te behouden om voordelen / winsten te genereren in de toekomst en niet om ze tussendoor te verkopen. De waardeverandering, die op dat moment heerst, is niet realiseerbaar, dus deze mag niet door het bedrijf worden overwogen.

Uit de analyse van de verschillende bedrijven blijkt dat ondanks veel faillissementen, de bedrijven een relatief hoge mate van continuïteit hebben en dat er entiteiten bestaan die al meer dan een eeuw bestaan, ook al is er sprake van een verandering van eigenaar. . Daarom gaan de bedrijfsentiteiten in de meeste gevallen in de boekhouding, wat heeft bewezen dat het nuttig is om voor boekhoudkundige doeleinden de aanname van continuïteit toe te passen.

De directie van de onderneming beslist of ze tevreden zijn door de continuïteitsveronderstelling te volgen of niet. Als het management van mening is dat deze veronderstelling voor hun bedrijf niet passend is, kan het management de jaarrekening opstellen op basis van de opsplitsingsbasis. Op basis van opsplitsing worden de activa gerapporteerd tegen het waarschijnlijke gerealiseerde bedrag, uit de verkoop en verplichtingen tegen het bedrag waarop ze verwachten af te wikkelen.

We kunnen het voorbeeld nemen van een onderneming die is opgericht voor een bepaald doel, zoals het tijdelijk opzetten van een winkel voor seizoenswerk. Bijv. Het verkopen van kaarsen en decoratieve artikelen rond Kerstmis, waar het bedrijf stopt zodra het doel is opgelost. Hier, in dit geval, kan deze veronderstelling niet worden gevolgd, aangezien de eigenaar al weet dat de bedrijfsduur slechts een maand of twee is.

Voordelen

- Het continuïteitsprincipe biedt de solide basis voor het meten van inkomen of winst. Zo wordt het product dat langer dan een jaar in het bedrijf kan worden gebruikt of toekomstige economische voordelen heeft, opgenomen als een vast actief en niet als last.

- Vanwege deze veronderstelling classificeren we de activa en passiva als langlopend of kortlopend.

- Het geeft ons de opdracht om de activa en passiva in de jaarrekening te rapporteren tegen kostprijs en niet tegen de marktprijs, omdat het niet de bedoeling van de entiteit is om het actief te verkopen, maar om het te gebruiken voor de bevordering van het bedrijf.

- Deze aanname van het continuïteitsboekhoudprincipe helpt de investeerders door hen te verzekeren dat de onderneming zal blijven werken zoals verwacht wordt haar bedrijfsactiviteiten uit te voeren, rekening houdend met haar vooraf bepaalde doelen.

- In de normale bedrijfsvoering waardeert de onderneming haar volledige vlottende activa tegen kostprijs of tegen de opbrengstwaarde, indien deze lager is;

Nadelen

- Als de jaarrekening van de onderneming, die in de toekomst waarschijnlijk zal worden stilgelegd, wordt opgesteld op basis van de continuïteitsveronderstelling, wordt de waarheid en billijkheid van de financiële rekeningen belemmerd. Het misleidt de investeerders omdat het bedrijf kan worden gesloten na het opstellen en publiceren van financiële overzichten.

- De verplichtingen die ontstaan op het moment van liquidatie worden genegeerd, wat ertoe leidt dat relevante informatie niet wordt vrijgegeven aan de concurrente schuldeisers.

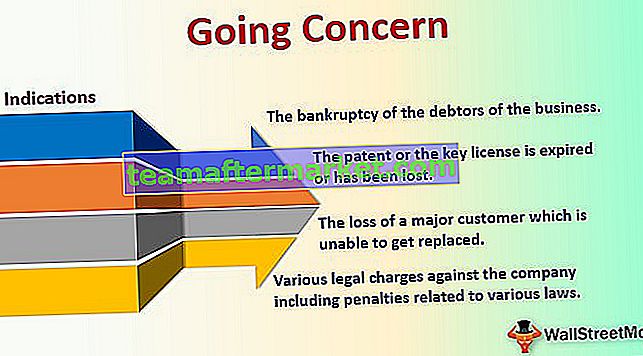

Mogelijke aanwijzingen voor voortdurende problemen

- De negatieve trends in het bedrijf omvatten de daling van de omzet, een stijging van de kosten, ongunstige financiële ratio's, terugkerende verliezen, enz.

- Verlies van het belangrijkste leidinggevende personeel of het bekwame personeel, verschillende soorten arbeidsmoeilijkheden zoals stakingen, enz .;

- De afnemende liquiditeitspositie van het bedrijf en onvoldoende financieringsarrangementen;

- Diverse juridische aanklachten tegen het bedrijf, waaronder sancties in verband met verschillende wetten;

- De toename van kortetermijnleningen of de limiet van rood staan leidt niet tot meer omzet.

- Terugkerende handelsverliezen als winst zijn de essentiële factor voor de groei en het voortbestaan van het bedrijf.

- Het faillissement van de debiteuren van het bedrijf;

- De inefficiëntie van het bedrijf brengt een nieuw assortiment producten met zich mee, aangezien innovatie een cruciale rol speelt in het voortbestaan van het bedrijf op lange termijn.

- Het octrooi of de kritische licentie is verlopen of verloren gegaan.

- Het verlies van een grote klant die niet kan worden vervangen;

- Het niet terugbetalen van afbetalingen van leningen en het niet krijgen van een nieuwe financieringsbron.

Gevolgtrekking

Professionals zijn het erover eens dat evaluatie en openbaarmaking van de continuïteit in de boekhouding een cruciale verbetering van de jaarrekening van het bedrijf opleveren. Het geeft de gebruikers van de jaarrekening een accuraat en volledig beeld van de financiële gezondheid van het bedrijf. Als er een goede openbaarmaking is, zal de jaarrekening van het bedrijf beter vergelijkbaar zijn, wat de investeerders meer vertrouwen zal geven dat het risico in het bedrijf adequaat wordt aangepakt.