Uitgegeven aandelen zijn de aandelen die door het bedrijf aan de aandeelhouders worden toegewezen, met inbegrip van openbare, insiders of institutionele beleggers, en die door hen worden gehouden, en worden weergegeven onder het eigen vermogen van de eigenaar op de passiefzijde van de balans van het bedrijf.

Uitgegeven aandelen Definitie

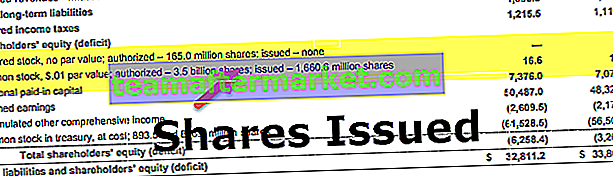

Uitgegeven aandelen zijn dat deel van het totale aantal toegestane aandelen van het bedrijf dat wordt gehouden door elk type aandeelhouders, inclusief management, openbare of enig ander type investeerder. Zo bedroegen de geautoriseerde aandelen van McDonald's in 2018 3,5 miljard, waarvan het totale aantal uitgegeven aandelen 1,66 miljoen aandelen zijn en 0,89 eigen aandelen.

Totaal niet-uitgegeven aandelen = totaal toegestane aandelen - uitgegeven aandelen - eigen aandelen = 3,5 - 1,66 - 0,89 = 0,95 miljoen

Door aandelen uit te geven, kunnen bedrijven tegen lage kosten kapitaal aantrekken en investeerders uitnodigen om deel uit te maken van hun groeiverhaal. Dit zijn voornamelijk strategische initiatieven op lange termijn die een grondige analyse vereisen.

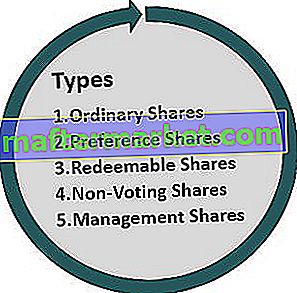

Soorten aandelen uitgegeven door een vennootschap

# 1 - Gewone aandelen

Dit zijn de meest voorkomende soorten aandelen die worden uitgegeven door een beursgenoteerd bedrijf en vandaar de naam gewone aandelen. Ze bieden een bedrijf de eenvoudigste manier om kapitaal aan te trekken, aangezien ze geen bijzondere rechten verlenen. Het enige recht van gewone aandeelhouders is het stemrecht. Ze hebben geen aandeel in de winst en de uitkering van dividend is onderhevig aan de beslissing van de raad van bestuur of het management.

# 2 - Preferente aandelen

Preferente aandelen zijn aandelen waarbij de aandeelhouder het recht heeft om het dividend te ontvangen voordat het kan worden uitgekeerd aan gewone aandeelhouders. Vaak hebben ze een vaste dividenduitkering met vaste tussenpozen, ook al verklaart het bedrijf mogelijk geen dividend voor de gewone aandeelhouder. Bovendien kunnen ze op basis van vooraf bepaalde voorwaarden een extra dividend krijgen. Ook hebben ze in geval van faillissement de voorkeur boven gewone aandeelhouders in termen van terugbetaling. Preferente aandeelhouders krijgen echter geen stemrecht. Deze zijn vooral populair onder beleggers die willen beleggen in aandelen maar ook een vast inkomen willen.

Preferente aandelen kunnen verder worden onderverdeeld in: -

- Cumulatief preferente aandelen : Deze aandeelhouders hebben recht op dividenden, inclusief diegenen die in het verleden niet zijn uitgekeerd voordat er dividend kan worden uitgekeerd aan gewone of gewone aandeelhouders. Simpel gezegd, hun dividenden blijven zich cumuleren en kunnen in de toekomst worden opgeëist.

- Niet-cumulatief preferente aandelen: Houders van niet-cumulatief preferente aandelen genieten dit privilege niet. Als het bedrijf geen dividend declareert, hebben ze geen bevoegdheid om dit in de toekomst op te eisen.

- Converteerbare preferente aandelen : Beleggers van dit aandelentype hebben het recht om hun preferente aandelen om te zetten in gewone aandelen op basis van vooraf bepaalde voorwaarden en na een vooraf vastgestelde datum.

# 3 - Aflosbare aandelen

Dit zijn de aandelen, zoals de naam doet vermoeden, die door het bedrijf kunnen worden teruggekocht op basis van bepaalde vooraf gedefinieerde voorwaarden, zoals na een bepaalde looptijd. Ze lijken meer op een optie, aangezien het bedrijf deze aandelen al dan niet terugkoopt, en de aandeelhouders zijn van tevoren op de hoogte van een dergelijke clausule. Deze aandelen worden doorgaans aan werknemers gegeven, zodat deze, zodra de werknemer ontslag neemt, deze meestal tegen de uitgifteprijs kunnen worden teruggekocht.

# 4 - Aandelen zonder stemrecht

Dit zijn als gewone aandelen behalve het feit dat er geen stemrecht is. Deze worden weer door bedrijven gebruikt om hun werknemers te belonen en worden uitbetaald als onderdeel van hun beloning. Het voordeel dat ze bieden zijn de belastingvoordelen, het behoud van werknemers zonder het stemrecht te verwateren.

# 5 - Managementaandelen

Dit zijn de aandelenklasse die door het management worden gebruikt om de controle over de onderneming te behouden. Ze hebben extra stemrechten die meestal worden bereikt door meerdere stemmen om te zetten in één aandeel. Ze zijn zeer effectief in het voorkomen van vijandige overnames en andere ongunstige omstandigheden.

Voordelen

- Uitgegeven aandelen helpen bedrijven kapitaal aan te trekken zonder enige schuld of vaste rente. De bedrijven hoeven geen rente te betalen en kunnen het opgehaalde kapitaal gebruiken om het bedrijf te laten groeien.

- Het haalt niet alleen kapitaal op voor de bedrijven, maar er is ook geen verplichting voor het management om winsten te delen. Bedrijven kunnen al dan niet, naar eigen goeddunken, de winst delen in de vorm van een dividend aan de aandeelhouders. Er zijn enkele soorten uitgegeven aandelen waarbij het dividend moet worden uitbetaald. Maar ook in die gevallen is het management niet aansprakelijk voor het delen van de winst en kan het bedrijf afschaffen door alleen het vooraf vastgestelde dividendbedrag uit te betalen.

- Deze aandelen bieden een zeer flexibel mechanisme om geld in te zamelen, aangezien het management kan beslissen hoeveel aandelen en wanneer ze worden uitgegeven. Bovendien biedt het het bedrijf ook de mogelijkheid om deze aandelen terug te kopen op basis van de categorie waarin ze zijn uitgegeven wanneer het management dit gunstig acht.

Nadelen

- In tegenstelling tot schulden, waar een vaste rente wordt beloofd, worden uitgegeven aandelen sterk beïnvloed door de economische cyclus. Zowel economische uitbreidingen als economische recessiecycli moeten de effecten overdrijven die de hefboomwerking van het bedrijf beïnvloeden.

- De gedeelde problemen kunnen nadelig zijn voor een groeiend bedrijf waar het rendement hoger is dan de heersende rente. In dat geval betaalt het management uiteindelijk meer geld dan wat er via bankleningen zou zijn opgehaald, wat de alternatieve kosten beïnvloedt.

- Aan het aantrekken van kapitaal zonder een vaste rentevoet zijn impliciete kosten verbonden. De reden is dat er voor elk type uitgegeven aandelen vooraf bepaalde voorwaarden zijn vastgelegd. Voor gewone aandeelhouders moet het eigendom bijvoorbeeld worden verwaterd. Voor preferente aandeelhouders moet een vast dividendpercentage worden vastgesteld en kunnen terugbetaalbare aandelen pas na een bepaalde duur worden terugbetaald.

Beperkingen

- Het proces van uitgifte van aandelen heeft een blijvende impact op de strategie van de onderneming voor de lange termijn en vereist daarom een goed beheerde beleggingsonderneming om dit proces af te handelen en uit te voeren.

- Aangezien aandelen het eigendom verwateren (vooral in het geval van gewone aandeelhouders), kan dit een geval van een vijandige overname worden.

- Meer geld inzamelen wordt een uitdaging, aangezien het uitgeven van meer aandelen de WPA verlaagt, die niet goed wordt ingenomen door de bestaande aandeelhouders.

Belangrijke punten

- De gedeelde problemen hebben impliciete kosten. Ze bieden misschien een mechanisme om tegen lage kosten kapitaal aan te trekken, maar ze brengen een prijs met zich mee, aangezien bedrijven hun stemrechten of een vooraf bepaald minimumdividend moeten opgeven.

- Er zijn veel fiscale en regelgevende implicaties bij de uitgifte van aandelen.

Gevolgtrekking

Gedeelde kwesties zijn een essentieel wapen voor een bedrijf om investeringen aan te trekken voor zijn groeiende bedrijf. Elk type heeft echter zijn voordelen en beperkingen. Het management moet op hun hoede zijn voor alle impliciete kosten en daarom het proces met de juiste planning uitvoeren, anders kan dit leiden tot een langdurige juridische en regelgevende strijd.