Berekening van bèta-formule

Beta is een maatstaf voor de volatiliteit van de aandelen in vergelijking met de algemene aandelenmarkt. We kunnen de bèta berekenen met behulp van drie formules -

- Covariantie / variantie-methode

- Door hellingsmethode in Excel

- Correlatiemethode

Top 3-formule om bèta te berekenen

Laten we elk van de bèta-formules in detail bespreken -

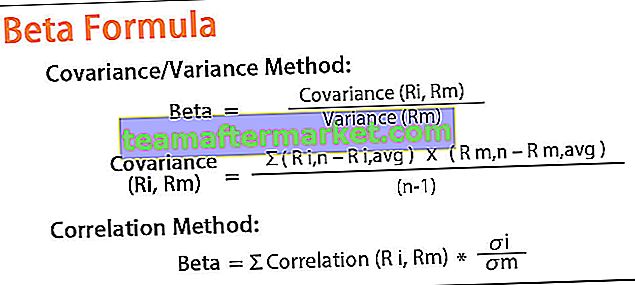

# 1- Covariantie / variantie-methode

Beta-formule = Covariantie (Ri, Rm) / Variantie (Rm)

Covariantie (Ri, Rm) = Σ (R i, n - R i, avg) * (R m, n - R m, avg) / (n-1)

Variantie (Rm) = Σ (R m, n - R m, gem) ^ 2 / n

Om de covariantie te berekenen, moeten we het rendement van de aandelen kennen en ook het rendement van de markt, dat als benchmarkwaarde wordt genomen. We moeten ook de variantie van het marktrendement kennen.

# 2 - Door de hellingsmethode in Excel

We kunnen ook Beta berekenen door de hellingsfunctie in Excel te gebruiken. De Microsoft Excel SLOPE-functie retourneert de helling van een regressielijn op basis van de gegevenspunten, die worden geïdentificeerd door% verandering in NASDAQ en% verandering van het bedrijf, die we aan het berekenen zijn.

% verandering wordt als volgt berekend:

Rendement = slotkoers - openingskoers / openingskoers

# 3 - Correlatiemethode

Beta kan ook worden berekend met behulp van de correlatiemethode. Bèta kan worden berekend door de standaarddeviatie van het rendement van het actief te delen door de standaarddeviatie van het rendement van de markt. Het resultaat wordt vervolgens vermenigvuldigd met de correlatie tussen het rendement van effecten en het rendement van de markt.

Beta-formule = Σ Correlatie (R i, Rm) * σi / σmStap voor stap Beta-berekening

Stap 1: Download eerst historische prijzen en NASDAQ-indexgegevens van de afgelopen 3 jaar.

U kunt de gegevens downloaden van Yahoo Finance, zoals ik hieronder heb gedaan.

# 1 - Ga voor NASDAQ-gegevensset naar deze link - (finance.yahoo.com/).

# 2 - Ga voor Google-prijzen naar deze URL - finance.yahoo.com

Stap 2: Sorteer vervolgens de prijzen zoals hieronder gedaan.

Vervolgens moeten we de datums van de aandelenkoersen en de aangepaste slotkoersen in oplopende volgorde van datums sorteren. We hebben alleen deze twee kolommen nodig en de resterende kolommen kunnen worden verwijderd omdat we deze niet gebruiken voor bètaberekeningen in Excel.

Stap 3: Maak vervolgens het Excel-blad met de bètacoëfficiënt klaar, zoals hieronder weergegeven. We zetten beide gegevens op één blad.

Stap 4: Bereken vervolgens de dagelijkse retouren die we krijgen.

Rendement = slotkoers - openingskoers / openingskoers

Stap 5: Bereken vervolgens Beta met de Variance-Covariance-methode.

In dit geval moeten we de twee formules gebruiken (formules van variantie en covariantie in Excel), zoals hieronder weergegeven:

Met behulp van de variantie-covariantiemethode krijgen we de bèta als 0,16548 (bèta-coëfficiënt)

Stap 6: Bereken Beta met behulp van de SLOPE-functie die beschikbaar is in Excel

Met behulp van deze SLOPE-functiemethode krijgen we opnieuw de Beta als 1.2051 (Beta Coëfficiënt)

Voorbeelden van Beta-formule

Laten we een voorbeeld nemen om de berekening van de bèta-vergelijking op een betere manier te begrijpen.

U kunt dit Excel-sjabloon voor bèta-formule hier downloaden - Excel-sjabloon voor bèta-formuleCorrelatiemethode gebruiken - Voorbeeld 1

Een investeerder wil de bèta van bedrijf XYZ berekenen in vergelijking met de NASDAQ. Op basis van gegevens van de afgelopen drie jaar is de correlatie tussen de firma XYZ en NASDAQ 0,82. XYZ heeft een standaarddeviatie van rendementen van 22,12% en NASDAQ heeft een standaarddeviatie van rendementen van 22,21%.

Oplossing:

Gebruik de volgende gegevens voor de berekening van de bèta.

Dus de berekening van de bèta -

Beta van XYZ = 0,82 x (0,2212 ÷ 0,2221)

Beta van XYZ = 0,817

Zoals we in dit geval hebben gezien, wordt bedrijf XYZ als minder riskant beschouwd dan de markt NASDAQ als bèta van 0,817.

Voorbeeld # 2

We zullen enkele voorbeelden bespreken met behulp van gegevens uit de industrie.

Nu zullen we een voorbeeld nemen om de bèta van Google en de Market-index als NASDAQ te berekenen. We zullen de Beta van Google en Amazon berekenen in Excel - variantie / covariantiemethode, hellingsfunctie. We zullen elk van de berekeningen van de bèta-coëfficiënt zien.

Berekening van bèta van Google met behulp van correlatie en covariantie in Excel

We zullen de bèta van Google berekenen in vergelijking met NASDAQ.

Gebruik de gegevens van Yahoo Finance op basis van gegevens van de afgelopen drie jaar en bereken Beta zoals hieronder: -

- Beta = Covariantie (Ri, Rm) / Variantie (Rm)

- Beta = 0,165

In dit geval wordt Google als minder vluchtig beschouwd dan NASDAQ als bèta van 0,165.

Voorbeeld # 3

We zullen de bèta van Amazon berekenen in vergelijking met NASDAQ.

Gebruik de gegevens van Yahoo Finance op basis van gegevens van de afgelopen drie jaar en bereken Beta zoals hieronder:

Beta = Covariantie (Ri, Rm) / Variantie (Rm)

Beta = 0.000135

In dit geval heeft Amazon geen correlatie met de marktbewegingen.

Relevantie en toepassingen

Beta geeft aan of een investering vluchtiger of minder vluchtig is. Beta, dat een waarde heeft van 1, geeft aan dat het precies beweegt in overeenstemming met de marktwaarde.

Een hogere bèta geeft aan dat het aandeel risicovoller is en een lagere bèta geeft aan dat het aandeel minder volatiel is in vergelijking met de markt. Meestal vallen bèta's over het algemeen tussen de waarden van 1,0 tot 2,0. De bèta van een aandeel of fonds wordt altijd vergeleken met de markt / benchmark. De bèta van de markt is gelijk aan 1. Als een aandeel wordt gebenchmarked ten opzichte van de markt en een bètawaarde groter dan 1 heeft (we beschouwen het bijvoorbeeld als 1,6), geeft dit aan dat het aandeel 60 procent risicovoller is dan de markt. de bèta van de markt is 1.

Beta wordt gebruikt in de formules van het Capital Asset Pricing Model (CAPM), dat wordt gebruikt om het verwachte rendement van een actief te berekenen op basis van de waarde van de bèta en het verwachte marktrendement.