Wat zijn financiële instellingen?

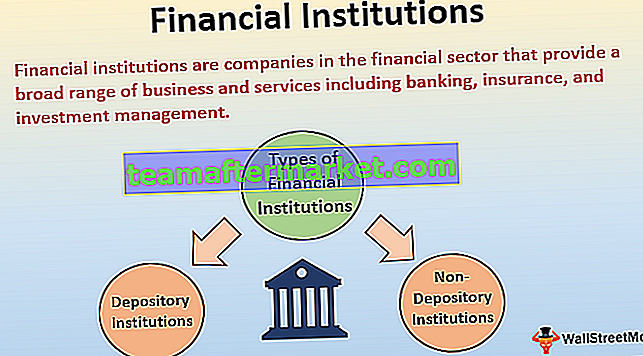

Financiële instellingen zijn bedrijven in de financiële sector die een breed scala aan activiteiten en diensten aanbieden, waaronder banken, verzekeringen en vermogensbeheer. Regeringen van het land achten het essentieel om toezicht te houden op deze instellingen en ze te reguleren, aangezien ze een integrale rol spelen in de economie van het land.

Soorten financiële instellingen

Er zijn veel verschillende soorten financiële instellingen die bestaan op de financiële markt voor geldstromen. Deze zijn voornamelijk verdeeld op basis van het soort transacties dat door hen wordt uitgevoerd, dwz sommige zijn betrokken bij het type bewaarder van de transactie. Anderen zijn daarentegen betrokken bij transacties die geen bewaarder zijn.

# 1 - Instellingen die deposito's nemen:

Soorten deposito-instellingen zijn -

Bewaarinstellingen mogen legaal gelddeposito's van de consumenten accepteren. Dit zijn onder meer commerciële banken, spaarbanken, kredietverenigingen en spaar- en kredietverenigingen. De verschillende soorten bewaarinstellingen worden hieronder toegelicht:

- # 1 - Commerciële banken - Commerciële banken accepteren deposito's van het publiek en bieden zekerheid aan hun klanten. Vanwege commerciële banken is het niet langer nodig om enorme grote valuta bij de hand te hebben. Met behulp van commerciële bankfaciliteiten kunnen transacties worden uitgevoerd door middel van cheques of creditcards / betaalpassen.

- # 2 - Spaarbanken - Spaarbanken vervullen de functie van het accepteren van de besparingen van de individuen en het verstrekken van leningen aan de andere consumenten.

- # 3 - Kredietverenigingen - Kredietverenigingen zijn de verenigingen die worden opgericht, eigendom zijn van en ook worden beheerd door de deelnemers die vrijwillig zijn geassocieerd met het sparen van hun geld en het vervolgens uitlenen aan alleen leden van hun vakbond. Als zodanig zijn deze instellingen de organisaties zonder winstoogmerk met een belastingvrije status.

- # 4 - Spaar- en leningvereniging - Deze instellingen verzamelen de fondsen van veel van de kleine spaarders en lenen ze vervolgens uit aan huizenkopers of andere soorten leners. Ze zijn gespecialiseerd in het verlenen van hulp aan mensen bij het verkrijgen van woninghypotheken.

# 2 - Instellingen zonder deposito's:

Instellingen zonder deposito's treden op als tussenpersoon tussen de spaarders en de kredietnemers, maar aanvaarden geen termijndeposito's. Dergelijke instellingen verlenen hun kredietverlening aan het publiek hetzij door de verkoop van effecten, hetzij door middel van verzekeringspolissen. Instellingen die geen depositaris zijn, zijn onder meer verzekeringsmaatschappijen, financieringsmaatschappijen, pensioenfondsen en onderlinge fondsen.

De Federal Deposits Insurance Corporation (FDIC) in de Verenigde Staten zorgt voor de reguliere depositorekeningen om de particulieren en bedrijven gerust te stellen met betrekking tot de veiligheid van hun financiën bij de financiële instellingen.

Voordelen

- Een essentiële rol van een financiële instelling in het geval van de nieuwe bedrijven die mogelijk moeite hebben om de financiën van het grote publiek te krijgen. In dat scenario kunnen financiële instellingen de gelden ter beschikking stellen van deze bedrijven. Ook kan de uitbreiding en modernisering worden gefinancierd zonder veel druk van de bedrijven.

- Het verschaft zowel risico- als vreemd vermogen. Deze instellingen bieden ook acceptatiefaciliteiten. Naast deze diensten kan bij deze instellingen ook deskundige begeleiding of advies worden ingewonnen voor de succesvolle planning en opvolging van de projecten van het bedrijf.

- Voor het geval de bedrijven een deel van de machines of apparatuur buiten hun thuisland willen importeren. Ze kunnen de hulp inroepen van de financiële instellingen, aangezien deze instellingen leningen en garanties voor de vreemde valuta verstrekken, samen met de mogelijkheid van uitgestelde betalingen.

- De basisfaciliteiten van aflossingsprocedures en de rentetarieven van deze financiële instellingen zijn over het algemeen zowel gemakkelijk als economisch. Naast deze faciliteiten voor de terugbetaling van de leningen in de gemakkelijke termijnen worden ook aan verdienstelijke zorgen ter beschikking gesteld.

Nadelen

- Er zijn verschillende documentatie en de andere faciliteiten waardoor een onderneming die financiering van de financiële instellingen nodig heeft, moet ondergaan. Het vergt tijd en inspanningen van de bedrijven die de financiering nodig hebben. Ook kunnen veel van de verdienstelijke zorgen er ook niet in slagen de hulp te krijgen omdat ze niet voldoen aan bepaalde voorwaarden die door de instellingen zijn opgelegd of vanwege het gebrek aan zekerheid.

- Soms worden ook converteerbaarheidsclausules vastgelegd in de leningsovereenkomsten voor de lening die aan de partijen wordt verstrekt, waardoor de autonomie van de leiding van de betrokken persoon wordt beperkt. Ze staan er soms ook op om hun genomineerden te benoemen om de raad van bestuur van het bedrijf te lenen.

Belangrijke punten

- Op verschillende schaalniveaus kunnen deze financiële instellingen opereren, dwz van de kredietverenigingen bij de lokale gemeenschap tot de internationale zakenbanken. Deze instellingen kunnen variëren op basis van grootte, geografie en reikwijdte.

- Ze zijn hoofdzakelijk onderverdeeld in twee categorieën: instellingen voor deposito's en instellingen voor niet-deposito's op basis van het soort transacties dat door hen wordt uitgevoerd.

- Ze houden zich bezig met monetaire en financiële transacties zoals deposito's, leningen, verzekeringen, investeringen en wisselkantoor.

Gevolgtrekking

Hieruit kan worden geconcludeerd dat de financiële instellingen een breed scala aan bedrijfsactiviteiten verzorgen binnen de financiële dienstverlening. Hoewel sommige van deze instellingen zich richten op het leveren van diensten aan het grote publiek, bedienen andere alleen bepaalde consumenten met een meer gespecialiseerd aanbod.