Wat is gerealiseerde volatiliteit?

Gerealiseerde volatiliteit is de beoordeling van variatie in het rendement van een beleggingsproduct door het historische rendement binnen een bepaalde tijdsperiode te analyseren. Beoordeling van de mate van onzekerheid en / of mogelijk financieel verlies / winst uit investeringen in een onderneming kan worden gemeten aan de hand van variabiliteit / volatiliteit in aandelenkoersen van de entiteit. In statistieken is de meest gebruikelijke maatstaf om variabiliteit te bepalen het meten van de standaarddeviatie, dat wil zeggen de variabiliteit van het rendement van het gemiddelde. Het is een indicator van het werkelijke prijsrisico.

De gerealiseerde volatiliteit of feitelijke volatiliteit in de markt wordt veroorzaakt door twee componenten: een continue volatiliteitscomponent en een sprongcomponent, die de aandelenkoersen beïnvloeden. De voortdurende volatiliteit op een aandelenmarkt wordt beïnvloed door de intra-day handelsvolumes. Een enkele handelstransactie met een hoog volume kan bijvoorbeeld een aanzienlijke variatie in de prijs van een instrument introduceren.

Analisten maken gebruik van hoogfrequente intraday-gegevens om de volatiliteitsmetingen op uur- / dag- / wekelijkse of maandelijkse frequentie te bepalen. De gegevens kunnen vervolgens worden gebruikt om de volatiliteit van het rendement te voorspellen.

Gerealiseerde volatiliteitsformule

Het wordt gemeten door de standaarddeviatie te berekenen van de gemiddelde prijs van een actief in een bepaalde periode. Aangezien de volatiliteit niet-lineair is, wordt de gerealiseerde variantie eerst berekend door het rendement van een aandeel / activum om te rekenen naar logaritmische waarden en de standaarddeviatie van logboek normaal rendement te meten.

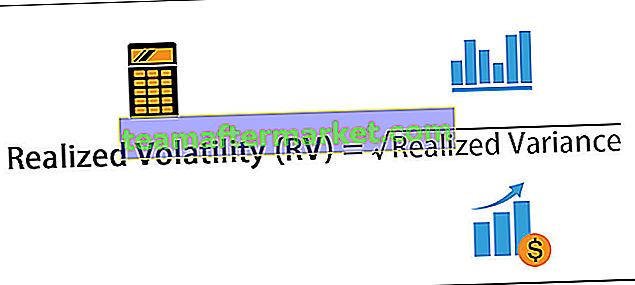

De formule van Gerealiseerde volatiliteit is de vierkantswortel van gerealiseerde variantie.

Variantie in dagelijkse rendementen van het onderliggende wordt als volgt berekend:

r t = logboek (P t ) - logboek (P t-1 )- P = aandelenkoers

- t = tijdsperiode

Bij deze benadering wordt ervan uitgegaan dat het gemiddelde op nul wordt gezet, rekening houdend met de opwaartse en neerwaartse trend in de beweging van de aandelenkoersen.

Gerealiseerde variantie wordt berekend door het totaal van de rendementen over de gedefinieerde periode te berekenen

waarbij N = aantal waarnemingen (maandelijks / wekelijks / dagelijks rendement). Doorgaans worden retouren na 20, 50 en 100 dagen berekend.

Gerealiseerde Volatiliteit (RV) Formule = √ Gerealiseerde Variantie

De resultaten worden vervolgens op jaarbasis berekend. De gerealiseerde volatiliteit wordt op jaarbasis berekend door de dagelijkse gerealiseerde variantie te vermenigvuldigen met een aantal handelsdagen / weken / maanden in een jaar. De vierkantswortel van de gerealiseerde variantie op jaarbasis is de gerealiseerde volatiliteit.

Voorbeelden van gerealiseerde volatiliteit

U kunt deze Gerealiseerde Volatiliteit Excel-sjabloon hier downloaden - Gerealiseerde Volatiliteit Excel-sjabloonVoorbeeld 1

De veronderstelde gerealiseerde volatiliteit voor twee aandelen met vergelijkbare slotkoersen wordt bijvoorbeeld berekend voor 20, 50 en 100 dagen voor aandelen en wordt op jaarbasis omgerekend met waarden als volgt:

Als we kijken naar het patroon van toenemende volatiliteit in het gegeven tijdsbestek, kan daaruit worden afgeleid dat aandeel-1 de laatste tijd (dwz 20 dagen) met hoge prijsvariaties handelde, terwijl aandeel-2 handelde zonder enige wilde schommelingen.

Voorbeeld # 2

Laten we de gerealiseerde volatiliteit van de dow-index voor 20 dagen berekenen. Details van de dagelijkse aandelenkoersen kunnen in Excel-formaat worden geëxtraheerd van online sites zoals Yahoo Finance.

De fluctuatie in aandelenkoersen wordt weergegeven in de onderstaande grafiek.

Zoals kan worden opgemerkt, daalt de aandelenkoers met een maximale koersafwijking van USD 6.

Afwijkingen in dagelijkse rendementen worden als volgt berekend:

Variantie in dagrendementen is het kwadraat van dagelijkse afwijkingen

De berekening van de gerealiseerde afwijking voor 20 dagen is het totale rendement voor 20 dagen. En de formule van gerealiseerde volatiliteit is de vierkantswortel van gerealiseerde variantie.

Om het resultaat te kunnen vergelijken met andere aandelen, wordt de waarde vervolgens op jaarbasis berekend.

Voordelen

- Het meet de feitelijke prestaties van een actief in het verleden en helpt de stabiliteit van het actief te begrijpen op basis van de prestaties uit het verleden.

- Het is een indicator van hoe de prijs van een actief in het verleden is veranderd en de periode waarin het de verandering heeft ondergaan.

- Hoe hoger de volatiliteit, hoe hoger het prijsrisico dat aan het aandeel is verbonden, en dus hoe hoger de premie die aan het aandeel is verbonden.

- De gerealiseerde volatiliteit van het actief kan worden gebruikt om toekomstige volatiliteit te voorspellen, dwz de impliciete volatiliteit van het actief. Bij het aangaan van transacties met complexe financiële producten zoals derivaten, opties, etc, worden de premies bepaald op basis van de volatiliteit van de onderliggende waarde en beïnvloeden de prijzen van deze producten.

- Het is het startpunt voor optieprijzen.

- De gerealiseerde volatiliteit wordt gemeten op basis van statistische methoden en is daarom een betrouwbare indicator voor de volatiliteit van de vermogenswaarde.

Nadelen

Het is een maatstaf voor historische volatiliteit en is daarom niet toekomstgericht. Het houdt geen rekening met grote "schokken" in de markt die in de toekomst kunnen ontstaan en die de waarde van de onderliggende waarde kunnen beïnvloeden.

Beperking

- De hoeveelheid gebruikte data heeft invloed op de eindresultaten tijdens de berekening van de gerealiseerde volatiliteit. Ten minste 20 waarnemingen zijn statistisch vereist om een geldige waarde van de gerealiseerde volatiliteit te berekenen. Daarom kan gerealiseerde volatiliteit beter worden gebruikt om het prijsrisico op langere termijn in de markt te meten (~ 1 maand of meer).

- Gerealiseerde volatiliteitsberekeningen zijn richtingloos. dwz het houdt rekening met opwaartse en neerwaartse trends in prijsbewegingen.

- Bij het meten van de volatiliteit wordt aangenomen dat de activaprijzen alle beschikbare informatie weerspiegelen

Belangrijke punten

- Om het neerwaartse risico van een aandeel te berekenen, kan de meting van de gerealiseerde volatiliteit worden beperkt tot neerwaartse prijsbewegingen.

- Een toename van de gerealiseerde volatiliteit van een aandeel over een bepaalde periode zou een significante verandering in de inherente waarde van het aandeel met externe / interne factoren impliceren.

- Een toename van de volatiliteit impliceert een hogere premie op optieprijzen. De waarde van een aandeel kan worden afgeleid door de gerealiseerde volatiliteit en de geschatte toekomstige volatiliteit (impliciete volatiliteit) van de opties te vergelijken.

- Het vergelijken van de volatiliteit van een aandeel met de referentie-index helpt bij het bepalen van de stabiliteit van een aandeel. Hoe lager de volatiliteit, hoe voorspelbaarder de prijs van het actief.

- Een afname van de gerealiseerde volatiliteit van een aandeel over een bepaalde periode zou wijzen op de stabilisatie van het aandeel.

Gerealiseerde volatiliteitsmaatstaven helpen bij het kwantificeren van het inherente prijsrisico dat voortvloeit uit volumeschommelingen en externe factoren van een aandeel op basis van zijn historische prestaties. In combinatie met de impliciete volatiliteit helpt het ook bij het bepalen van optieprijzen op basis van de volatiliteit van de onderliggende aandelen.