Wat is een zakelijke transactie?

Een zakelijke transactie is een boekhoudkundige term die betrekking heeft op de gebeurtenissen die plaatsvinden met derden (dwz klanten, verkopers, enz.), Die een geldwaarde hebben en een tastbare economische waarde hebben voor de economie van het bedrijf en die de financiële positie van het bedrijf beïnvloeden. het bedrijf.

Uitleg

In eenvoudiger bewoordingen worden zakelijke transacties gedefinieerd als de gebeurtenis die plaatsvindt met een derde partij, die meetbaar is in monetaire overwegingen en een financieel effect heeft op het bedrijf. In het geval van een productiebedrijf moet het bedrijf bijvoorbeeld grondstoffen kopen voor de productie van eindproducten. Voor hetzelfde zal het bedrijf een transactie aangaan met de verkoper, die een geldelijke waarde zal hebben; dit heeft gevolgen voor de financiën van het bedrijf.

Kenmerken

- Deze transacties zijn in geld meetbaar.

- Het betreft een gebeurtenis die plaatsvindt tussen de organisatie en een derde partij.

- De transactie wordt ingevoerd voor de entiteit, niet voor een individueel doel.

- Ze worden ondersteund door de geautoriseerde en legitieme documenten met betrekking tot het evenement of de ingevoerde transactie, bijv. In het geval van een verkoop, worden verkooporder en factuur beschouwd als juridische documenten ter ondersteuning van de deal.

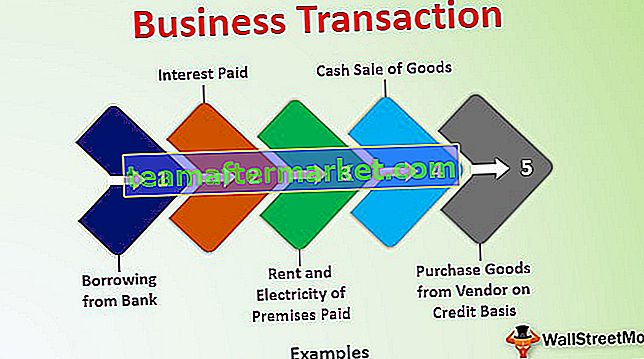

Voorbeelden van zakelijke transacties

# 1 - Lenen bij de bank

Deze transactie heeft invloed op twee accounts, een is Cash / bankrekening (activa) en de tweede is een leningrekening (aansprakelijkheid)

# 2 - Koop goederen van de verkoper op kredietbasis

Deze transactie heeft effect op twee accounts, één is Aankooprekening en de tweede is Leveranciersrekening (Aansprakelijkheid). Deze transactie heeft ook invloed op de voorraad, aangezien de voorraadvoorraad toeneemt (Activa).

# 3 - Huur en elektriciteit van betaalde gebouwen

Deze transactie is van invloed op twee rekeningen: de ene is Geld / bankrekening (Activa) en de tweede is Huur- en elektriciteitsrekening (Onkosten).

# 4 - Contante verkoop van goederen

Deze transactie heeft invloed op twee accounts; de ene is Cash / bankrekening (Activa) en de tweede is Verkooprekening (Inkomen), deze transactie heeft ook invloed op de voorraad aangezien de voorraad zal afnemen (Activa).

# 5 - Betaalde rente

Deze transactie heeft invloed op twee rekeningen, de ene is Kas- / bankrekening (Activa) en de tweede is de renterekening (Uitgaven).

Soorten zakelijke transacties

Deze transacties kunnen op twee bases worden ingedeeld. Deze bases worden als volgt beschreven:

# 1 - Contante transactie en krediettransactie

- Contante transactie: een transactie waarbij contant geld is betrokken, betekent dat de betaling wordt ontvangen of betaald op het moment dat de deal plaatsvindt. De heer A betaalde bijvoorbeeld Rs.10000 als de huur van zijn pand in contanten. Dit is een contante transactie omdat er op het moment van de transactie contante betaling plaatsvindt. Evenzo kocht meneer A briefpapier voor Rs. 5000 en contant betaald als tegenprestatie.

- Krediettransactie: bij krediettransacties is er geen contant geld betrokken op het moment van de transactie; in plaats daarvan is de betaalde vergoeding na een bepaalde tijd (de kredietperiode genoemd). Meneer A verkocht bijvoorbeeld goederen aan een klant op kredietbasis en gaf hem een krediettermijn van 30 dagen. Bij deze transactie is er dus geen contant geld op het moment van verkoop, maar de klant zal het betalen na een kredietperiode van 30 dagen.

# 2 - Interne transactie en externe transactie

- Interne transactie: Bij een interne transactie is er geen externe partij betrokken. Deze transacties houden geen ruil in waarde met de andere externe partij in, maar hebben geldelijke voorwaarden of waarde, dwz bijzondere waardevermindering van vaste activa. Het vermindert de waarde van vaste activa.

- Externe transactie: Bij een externe transactie zijn er twee of meer partijen bij de transactie betrokken. Het zijn de gebruikelijke transacties die dagelijks plaatsvinden. Bijvoorbeeld het kopen van goederen, verkoop, huurkosten, betaalde elektriciteitskosten, etc.

Belang

Het zijn dagelijkse transacties, en ze kunnen eens per jaar of meer dan eens per jaar voorkomen. Maar tijdens het runnen van een bedrijf zal het zeker meerdere keren gebeuren. Omdat, als er geen transactie zal plaatsvinden, dit betekent dat de entiteit niet werkt en zich op een verouderd niveau bevindt en uiteindelijk zal worden afgesloten. Het hebben van deze transacties impliceert dus dat de entiteit aan het werk is.

Het hangt ook van transacties af of de entiteit een nadeel is of groeit. Als er weinig transacties in de entiteit zijn, betekent dit dat deze werkt, maar als er veel transacties in de entiteit zijn, betekent dit dat deze groeit. Dus deze transacties houden het bedrijf in stand en grotere en vaak ook de transacties die betrekking kunnen hebben op meer concurrerende bedrijfspraktijken en zakelijke interactie met de externe en interne omgeving van het bedrijf.

Zakelijke transacties versus investeringstransacties

- Zakelijke transacties zijn meestal de transacties die door de organisatie worden ingevoerd en zijn vergelijkbaar met handel, commercie of fabricage. Beleggingstransacties worden aangegaan voor de verkoop of aankoop van verhandelbare effecten en andere activa die al dan niet rechtstreeks verband houden met het bedrijf.

- Zakelijke transacties genereren inkomsten, die het inkomen van het bedrijf worden genoemd en belastbaar zijn onder de 'Winst en winst uit het bedrijfseigendom'. Investeringstransacties genereren daarentegen een meerwaarde, die belastbaar is onder de kop 'Inkomen uit vermogenswinst'.

- Als de aankoop en verkoop van een actief hetzelfde is als de algemene handelsactiviteiten van de assessee, dan zullen deze transacties worden beschouwd als zakelijke transacties, terwijl als de aankoop en verkoop van een actief een onafhankelijke activiteit is tegen de normale gang van zaken in. De transacties worden beschouwd als een beleggingstransactie.

- Over het algemeen is de frequentie van deze transacties enorm in aantal, aangezien ze tijdens de bedrijfsvoering worden ingevoerd in vergelijking met de ingevoerde investeringstransacties, aangezien het onafhankelijke transacties zijn.

Voordelen

- Het vastleggen van deze transacties helpt bij het evalueren van de effectiviteit van de bedrijfsactiviteiten en het genereren van winst door de entiteit tijdens de betreffende periode.

- De transactieregistratie helpt bij het splitsen van de inkomsten uit de bedrijfsactiviteiten van de andere inkomsten, die kunnen worden geknuppeld met een vermogenswinst, loterijinkomsten, salarisinkomen, enz.

- Ze worden geregistreerd en aan het einde van het jaar of voor een bepaalde periode worden via hen definitieve rekeningen opgesteld om de financiële positie van de assessee te bepalen.

- Het helpt de assessee om zijn inkomstenbelastingaangiften vast te leggen en in te dienen volgens de wettelijke normen met een juiste splitsing van zijn inkomsten en uitgaven in de juiste hoofden.

Gevolgtrekking

Zakelijke transacties zijn de transacties die de beoordelaar voor zakelijke doeleinden met de derde partij aangaat; gemeten in geld; opgenomen in de boekhouding van de assessee. De opname van deze transacties in de boekhouding van de assessee hangt af van de documenten met betrekking tot de gebeurtenis, die de juiste ondersteuning bieden om de transacties te rechtvaardigen. Het registreren van zakelijke transacties helpt de beoordeelde om zijn bedrijfsinkomen gescheiden van andere inkomsten te evalueren. De bifurcatie helpt de assessee om zijn inkomstenbelastingaangifte (ITR) voor de vereiste periode in te dienen volgens de wettelijke normen.