Wat is de duurformule?

De formule voor de duration is een maatstaf voor de gevoeligheid van een obligatie voor renteveranderingen en wordt berekend door het somproduct van de verdisconteerde toekomstige kasinstroom van de obligatie en een overeenkomstig aantal jaren te delen door een som van de verdisconteerde toekomstige kasinstroom. De instroom van contanten bestaat in feite uit couponbetaling en de vervaldatum aan het einde. Het is ook bekend als Macaulay-duur.

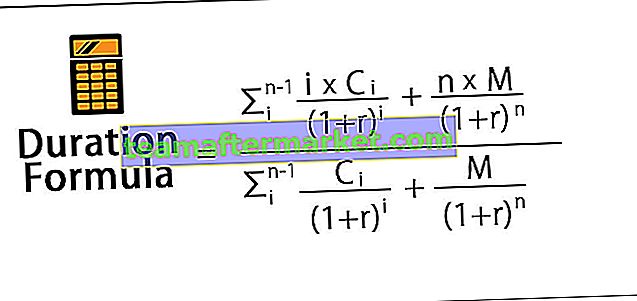

Wiskundig gezien wordt de vergelijking voor de duur weergegeven zoals hieronder,

waar,

- C = Couponbetaling per periode

- M = Face- of Par-waarde

- r = effectieve periodieke rentevoet

- n = aantal perioden tot vervaldatum

Verder is de noemer die de som is van de contante instroom van contanten van de obligatie gelijk aan de contante waarde of prijs van de obligatie. Daarom kan de formule voor de duur verder worden vereenvoudigd, zoals hieronder,

Uitleg van de duurformule

De vergelijking voor de duur kan worden berekend door de volgende stappen te volgen:

Stap 1: Ten eerste wordt de nominale waarde of nominale waarde van de obligatie-uitgifte bepaald en deze wordt aangegeven met M.

Stap 2: Nu wordt de couponbetaling van de obligatie berekend op basis van de effectieve periodieke rente. Vervolgens wordt ook de frequentie van de couponbetaling bepaald. De couponbetaling wordt aangegeven met C en de effectieve periodieke rentevoet wordt aangegeven met r.

Stap 3: Nu wordt het totale aantal perioden tot de vervaldatum berekend door het aantal jaren tot de vervaldatum te vermenigvuldigen met de frequentie van de couponbetalingen in een jaar. Het aantal perioden tot de vervaldag wordt aangegeven met n. Ook wordt het tijdstip van de periodieke betaling genoteerd, aangegeven met i.

Stap 4: Ten slotte kan op basis van de beschikbare informatie de vergelijking voor de duur worden afgeleid zoals hieronder,

Voorbeelden van duurformule (met Excel-sjabloon)

Laten we enkele eenvoudige tot geavanceerde soorten duurformules bekijken om het beter te begrijpen.

U kunt deze Excel-sjabloon voor duurformule hier downloaden - Excel-sjabloon voor duurformule

Formule voor duurformule - Voorbeeld 1

Laten we een voorbeeld nemen van een obligatie met jaarlijkse couponbetalingen. Laten we aannemen dat bedrijf XYZ Ltd een obligatie heeft uitgegeven met een nominale waarde van $ 100.000 met een jaarlijkse couponrente van 7% en een looptijd van 5 jaar. De geldende marktrente is 10% .

Gegeven, M = $ 100.000

- C = 7% * $ 100.000 = $ 7.000

- n = 5

- r = 10%

De noemer of de prijs van de obligatie wordt berekend met behulp van de formule als,

- Obligatiekoers = 84.281,19

De berekening van de teller van de duurformule is als volgt -

= (6.363,64 + 11.570,25 + 15.777,61 + 19.124,38 + 310.460,70)

= 363.296,50

Daarom zal de berekening van de looptijd van de obligatie zijn zoals hieronder,

Duur = 363.296,50 / 84.281,19

- Duur = 4,31 jaar

Formule voor duurformule - Voorbeeld 2

Laten we een voorbeeld nemen van een obligatie met jaarlijkse couponbetalingen. Laten we aannemen dat bedrijf XYZ Ltd een obligatie heeft uitgegeven met een nominale waarde van $ 100.000 en met een looptijd van 4 jaar. De geldende marktrente is 10%. Bereken de obligatieduur voor de volgende jaarlijkse couponrente: (a) 8% (b) 6% (c) 4%

Gegeven, M = $ 100.000

- n = 4

- r = 10%

Berekening voor couponrente van 8%

Couponbetaling (C) = 8% * $ 100.000 = $ 8.000

De noemer of de prijs van de obligatie wordt berekend met behulp van de formule als,

- Obligatiekoers = 88.196,16

De berekening van de teller van de duurformule is als volgt:

= 311.732,8

Daarom zal de berekening van de looptijd van de obligatie zijn zoals hieronder,

Duur = 311.732,81 / 88.196,16

- Duur = 3,53 jaar

Berekening voor couponrente van 6%

Couponbetaling (C) = 6% * $ 100.000 = $ 6.000

De noemer of de prijs van de obligatie wordt berekend met behulp van de formule als,

- Obligatiekoers = 83.222,46

De berekening van de teller van de duurformule is als volgt:

= 302.100,95

Daarom zal de berekening van de looptijd van de obligatie zijn zoals hieronder,

Duur = 302.100,95 / 83.222,46

- Looptijd = 63 jaar

Berekening voor couponrente van 4%

Couponbetaling = 4% * $ 100.000 = $ 4.000

De noemer of de prijs van de obligatie wordt berekend met behulp van de formule als,

- Obligatiekoers = 78.248,75

De berekening van de teller van de duurformule is als volgt:

= 292.469,09

Daarom zal de berekening van de looptijd van de obligatie zijn zoals hieronder,

Duurformule = 292.469,09 / 78.248,75

- Duur = 3,74 jaar

Uit het voorbeeld blijkt dat de looptijd van een obligatie toeneemt met de afname van de couponrente.

Relevantie en gebruik van de duurformule

Het is belangrijk om het concept van duration te begrijpen, aangezien het wordt gebruikt door obligatiebeleggers om de gevoeligheid van een obligatie voor renteschommelingen te controleren. De looptijd van een obligatie geeft in feite aan hoeveel de marktprijs van een obligatie zal veranderen als gevolg van de verandering van de rentevoet. Het is opmerkelijk om te onthouden dat de rentevoet en de obligatiekoers in tegengestelde richting bewegen en als zodanig de obligatiekoers stijgen wanneer de rentevoet daalt en vice versa.

Indien beleggers voordeel willen halen uit een rentedaling, zullen de beleggers voornemens zijn obligaties met een langere looptijd te kopen, wat mogelijk is in het geval van obligaties met een lagere couponbetaling en een lange looptijd. Aan de andere kant, beleggers die de volatiliteit van de rente willen vermijden, zullen de beleggers moeten beleggen in obligaties met een kortere looptijd of korte looptijd en een hogere couponbetaling.