Wat is de Altman Z-score?

Altman Z-score is een soort Z-score, die in 1968 door Edward I. Altman werd gepubliceerd als een Z-score-formule, die wordt gebruikt om de kans op faillissement te voorspellen. Deze methodiek kan worden gebruikt om de kans te voorspellen dat een bedrijfsorganisatie binnen een bepaalde tijd, meestal ongeveer 2 jaar, failliet gaat.

Deze methode is succesvol in het voorspellen van de status van financiële nood in elk bedrijf. Altman Z-score kan helpen bij het meten van de financiële gezondheid van een bedrijfsorganisatie door het gebruik van meerdere balanswaarden en bedrijfsinkomsten.

Altman Z-score-formule

Deze formule is in feite bedoeld voor openbare productiebedrijven met een waarde van meer dan $ 1 miljoen aan nettowaarde.

De 5 financiële ratio's die worden gebruikt bij de berekening van deze Altman Z-scoreformule zijn als volgt:

| Financiële ratio gebruikt | De formule voor de financiële ratio |

| EEN | Werkkapitaal / totale activa |

| B. | Ingehouden winsten / totale activa |

| C | Inkomsten vóór betaling van rente en taak / totale activa |

| D | De marktwaarde / totale activa van het eigen vermogen |

| E. | Totale verkoop / totale activa |

De formule voor dit model om de kans te bepalen dat een bedrijf het faillissement sluit, is:

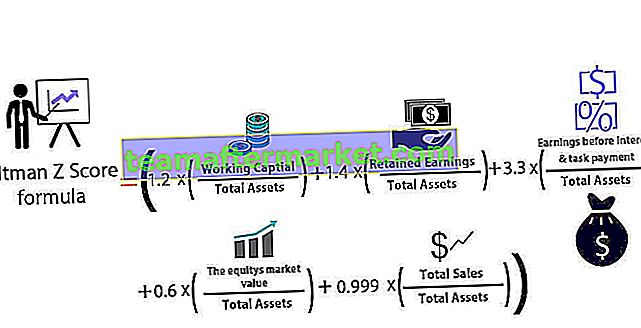

Altman Z Score-formule = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- In dit model geldt dat als de Z-waarde groter is dan 2,99, het bedrijf zich in de "veilige zone" bevindt en een verwaarloosbare kans op faillissementsaanvraag heeft.

- Ligt de Z-waarde tussen 2,99 en 1,81, dan bevindt het bedrijf zich in de "grijze zone" en heeft het een matige kans op faillissement.

- En tot slot, als de Z-waarde lager is dan 1,81, dan wordt gezegd dat deze zich in de "noodzone" bevindt en een zeer grote kans heeft om het stadium van faillissement te bereiken.

Toepassing van Altman Z Score bij het voorspellen van faillissementen

- De waarde van de Altman Z-score ligt over het algemeen rond de - 0,25 voor bedrijven met de grootste kans op faillissement. Aan de andere kant, voor bedrijven met de minste kans op faillissement, is de waarde van de Altman Z-score zo hoog als + 4,48.

- Deze formule is handig voor beleggers om te bepalen of ze moeten overwegen een aandeel te kopen of een deel van de aandelen die ze hebben te verkopen. Over het algemeen geeft de Altman Z-score onder de 1,8 aan dat het bedrijf kans loopt om failliet te gaan. Aan de andere kant wordt aangenomen dat de bedrijven met de Altman Z-score boven de 3 minder snel failliet gaan. Een belegger kan dus besluiten om een aandeel te kopen als de Altman Z-score dichter bij waarde 3 ligt, en op dezelfde manier kan hij besluiten om een aandeel te verkopen als de waarde dichter bij 1,8 ligt.

- In 2007 hadden de specifieke asset-related securities een hogere kredietwaardigheid gekregen dan ze moeten zijn. Er werd echter correct voorspeld dat de bedrijven hun financiële risico zouden vergroten en op een faillissement hadden moeten afstevenen. Altman berekende dat de mediane Altman Z-score van bedrijven in 2007 1,81 was. De kredietwaardigheid van deze bedrijven was dezelfde als die van de financiële ratio B, die wordt gebruikt in de formule van Z hierboven. Het gaf aan dat bijna de helft van de bedrijven een lagere rating krijgt, en dat ze buitengewoon bedroefd waren en een grote kans hadden om in een faillissementsfase te komen.

- Daarom leidden Altman's Z Score-berekeningen hem ertoe te geloven dat er een crisis zou komen en dat de kredietmarkt zou instorten. Altman was van mening dat de crisis het gevolg zou zijn van faillissementen van bedrijven. De ineenstorting begon echter met door hypotheek gedekte effecten (MBS). Toch bleven bedrijven in 2009 kort in gebreke met het op een na hoogste percentage in de geschiedenis, zoals voorspeld door het model van Altman.

Altman Z-score voor privébedrijven:

De originele formule is aangepast om te passen in het geval van particuliere bedrijven, en de zakelijke ratio's die in dit geval worden gebruikt, zijn:

| Financiële ratio gebruikt | De formule voor de financiële ratio |

| EEN | (Vlottende activa - Kortlopende verplichtingen) / Totale activa |

| B. | Ingehouden winsten / totale activa |

| C | Inkomsten vóór rente en belastingen / totale activa |

| D | Boekwaarde van het eigen vermogen / totale verplichtingen |

| E. | Verkoop / totale activa |

De eigenlijke Altman Z-score-formule voor dit model om de kans te bepalen dat een bedrijf failliet gaat, is:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- In dit model geldt dat als de Z-waarde groter is dan 2,99, het bedrijf zich in de "veilige zone" bevindt en een verwaarloosbare kans op faillissementsaanvraag heeft.

- Ligt de Z-waarde tussen 2,99 en 1,23, dan bevindt het bedrijf zich in de 'grijze zone' en heeft het een matige kans op faillissement.

- En tot slot, als de Z-waarde lager is dan 1,23, dan wordt gezegd dat deze zich in de "noodzone" bevindt en een zeer grote kans heeft om het stadium van faillissement te bereiken.

Altman Z-score voor niet-productiebedrijven (ontwikkelde en opkomende markten)

De oorspronkelijke formule is enigszins aangepast om te worden gebruikt in het geval van bedrijven die niet produceren en actief zijn in de opkomende markten. We gebruiken in dit model slechts vier financiële ratio's. De vier verhoudingen zijn als volgt:

| Zakelijke ratio's gebruikt | De formule voor de zakelijke ratio |

| EEN | (Vlottende activa - Kortlopende verplichtingen) / Totale activa |

| B. | Ingehouden winsten / totale activa |

| C | Inkomsten vóór rente en belastingen / totale activa |

| D | Boekwaarde van het eigen vermogen / totale passiva |

De eigenlijke Altman Z-score-formule voor dit model voor het bepalen van de waarschijnlijkheid dat een niet-productiebedrijf, actief in ontwikkelde markten, faillissement aanvraagt, is als volgt:

Z '' = (6,56 x EEN) + (3,26 x B) + (6,72 x C) + (1,05 x D)

De eigenlijke formule van de Altman Z-score voor dit model voor het bepalen van de waarschijnlijkheid dat een niet-productiebedrijf actief in opkomende markten faillissement aanvraagt, is als volgt:

Z '' = 3,25 + (6,56 x EEN) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- In dit model geldt dat als de Z-waarde groter is dan 2,6, het bedrijf zich in de "veilige zone" bevindt en een verwaarloosbare kans heeft om een faillissement aan te vragen.

- Ligt de Z-waarde tussen 2,6 en 1,1, dan bevindt het bedrijf zich in de “grijze zone” en heeft het een matige kans op faillissement.

- Als de Z-waarde lager is dan 1,1, dan wordt gezegd dat deze zich in de "noodzone" bevindt en een zeer grote kans heeft om het stadium van faillissement te bereiken.

Gevolgtrekking

De Alman Z-Score is een veelgebruikte metriek met brede toepassingen. Het is een van de verschillende kredietmarkeringsmodellen die al in gebruik zijn en die kwantificeerbare financiële indicatoren combineren met een klein aantal variabelen, wat ons zal helpen te voorspellen of een bedrijf al dan niet financieel zal falen of in een faillissementsfase zal belanden.

In de loop der jaren is de Z-Score echter verbeterd om een van de betrouwbare voorspellers van faillissementen te worden, en veel analisten gebruiken deze methode tegenwoordig boven alle andere vanwege de brede toepassingen. In feite, nadat Altman zijn strategieën opnieuw had geëvalueerd door 86 noodlijdende bedrijven te onderzoeken van 1969 tot 1975 en vervolgens 110 failliete bedrijven van 1976 tot 1995 en later 120 failliete bedrijven van 1996 tot 1999. De Z-score had een nauwkeurigheidsniveau van tussen 82% - 94%, wat meer was dan wat met een van de bestaande methodologieën werd bereikt.

Maar ook hier geldt het motto "garbage in, garbage out". Daarom, als de financiële gegevens van een bedrijf, of de invoergegevens, misleidend of onjuist zijn, zal de Z-score fout gaan en helemaal niet behulpzaam zijn bij onze analyse en voorspelling van een faillissement.