Wat is het preferente dividend?

Preferente dividenden verwijzen naar het bedrag van het dividend dat op de preferente aandelen wordt uitgekeerd aan het bedrijf uit de winst die het bedrijf heeft verdiend en preferente aandeelhouders hebben voorrang bij het ontvangen van dergelijke dividenden in vergelijking met gewone aandelen, wat betekent dat het bedrijf eerst de verplichting van preferente aandelen moet betalen. dividenden alvorens enige verplichting van dividenden te betalen aan de preferente aandeelhouders.

Preferred Dividends is een vast dividend dat wordt ontvangen van preferente aandelen. Het betekent dat als u een preferente aandeelhouder bent, u elk jaar een vast dividendpercentage ontvangt. En het meest voordelige deel van de preferente aandelen is dat de preferente aandeelhouders een hoger dividendpercentage krijgen. Ze krijgen ook meer voorkeur dan aandeelhouders in termen van dividenduitkering.

bron: Diana Shipping

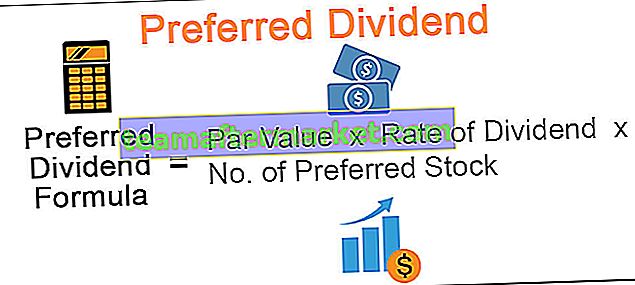

Formule preferente dividenden

Hier is een eenvoudige formule voor het berekenen van preferente dividenden op preferente aandelen -

Als preferente aandeelhouders in de preferente aandelen willen beleggen, moeten ze het prospectus raadplegen.

Ze moeten eerst twee basiszaken zien.

- Wat is de nominale waarde van de aandelen?

- Wat is het dividendpercentage?

Als ze eenmaal deze twee basiszaken kennen, kunnen ze deze twee componenten eenvoudig vermenigvuldigen en kunnen ze begrijpen hoeveel ze aan het eind van elk jaar zouden ontvangen.

Het grote voordeel van beleggen in preferente aandelen is dat het een vast instrument is. U bent elk jaar verzekerd van een vaste vergoeding.

En als het bedrijf op een dag failliet gaat, krijgt u voorrang op aandeelhouders. Het betekent dat als het bedrijf failliet gaat voordat de aandeelhouders een dollar hebben betaald, u de verschuldigde bedragen krijgt.

Als u eenmaal weet hoe u het preferente dividend per aandeel moet berekenen, hoeft u alleen maar het aantal aandelen te vermenigvuldigen met het preferente dividend per aandeel. En je zou weten hoeveel je elk jaar zou krijgen.

Voorbeeld van preferent dividend

Laten we een eenvoudig voorbeeld nemen en kijken hoe het werkt.

Urusula heeft geïnvesteerd in preferente aandelen van een bedrijf. Zoals het prospectus zegt, krijgt ze een preferent dividend van 8% van de nominale waarde van de aandelen. De nominale waarde van elk aandeel is $ 100. Urgebruikelijk heeft 1000 preferente aandelen gekocht. Hoeveel dividend krijgt ze elk jaar?

De twee fundamentele dingen om het dividend te berekenen, worden gegeven. We kennen het dividendpercentage en ook de nominale waarde van elk aandeel.

- Formule preferente dividend = nominale waarde * dividendpercentage * aantal preferente aandelen

- = $ 100 * 0,08 * 1000 = $ 8000.

Het betekent dat Urusula elk jaar $ 8000 als dividend ontvangt.

Gemeenschappelijke kenmerken van preferent dividend

# 1 - Hogere dividendpercentages

- De tarieven zijn veel hoger dan de tarieven van eigen vermogen of gewone aandelen.

- De reden hiervoor is dat preferente aandeelhouders geen eigendomscontrole hebben over het bedrijf, en om de investeerders aan te trekken, worden hen daarom hogere dividenden aangeboden.

# 2 - Vast percentage

- In tegenstelling tot het dividend op gewone aandelen of aandelen, dat elk jaar blijft schommelen afhankelijk van de rentabiliteitsratio's van het bedrijf, fluctueren preferente dividenden niet. Hun tarief blijft ongewijzigd gedurende de looptijd van het preferente aandeel.

- Er is ook nog een andere belangrijke reden voor de fluctuatie van dividenden op gewone aandelen.

- De aandeelhouders bevelen dividendpercentages op gewone aandelen aan tijdens de jaarlijkse algemene vergadering van de vennootschap.

- Daarom blijft het fluctueren aangezien de aandeelhouders de tarieven bepalen rekening houdend met de winstgevendheid en de toekomstperspectieven van de Vennootschap.

# 3 - Cumulatief of achterstallig dividend

- Aandeelhouders hebben elk jaar recht op een dividend, ongeacht de winstgevendheid van de Vennootschap.

- Maar soms is een bedrijf vanwege zakelijke eisen niet in staat om aan aandeelhouders te betalen.

- In dergelijke omstandigheden worden dividenden geaccumuleerd en in een volgend jaar uitgekeerd.

- Laten we de impact van een van de zakelijke vereisten op de betaling van preferent dividend begrijpen met behulp van een praktische illustratie.

Voorbeeld van cumulatief preferent dividend

Bedrijf X Inc. heeft 3 miljoen uitstaande preferente aandelen van 5% per 31 december 2016. De nominale waarde van preferente aandelen is elk $ 10. Het kassaldo dat beschikbaar is bij het bedrijf is $ 1 miljoen.

Preferent uit te keren dividend over het jaar 2015 = 1.500.000 (3.000.000 * 10 * 5) / 100

Beschikbaar kassaldo = 1.000.000

In het bovenstaande geval kan het bedrijf geen dividend uitkeren aan aandeelhouders, aangezien de totale beschikbare contanten minder zijn dan het totale bedrag aan preferente dividendverplichting. Aangezien het dividend altijd in contanten wordt uitbetaald, zal het tekort de onderneming dwingen dividendbetalingen over het jaar 2016 in te houden. In het bovenstaande geval zal een dividend worden opgebouwd dat uiteindelijk in een volgend boekjaar aan preferente aandeelhouders moet worden uitgekeerd.

Houd er rekening mee dat de bovenstaande illustratie slechts één enkele zakelijke noodzaak belicht. Er zijn verschillende andere zakelijke vereisten die het bedrijf zouden kunnen dwingen de betaling van preferent dividend in te houden.

# 4 - Wettelijke verplichtingen

- Geprefereerde dividenden, zoals rente op schulden, creëren een wettelijke verplichting voor het bedrijf. Deze worden bij voorkeur aan aandeelhouders uitgekeerd boven een gewoon dividend in aandelen.

- De verplichting van de vennootschap om dividenden uit te keren is onvoorwaardelijk en absoluut.

- Verschillende jurisdicties leggen boetes op voor het geval de onderneming geen uitstaand preferent dividend uitkeert.

- Deze straffen variëren van een boete en gevangenisstraf voor bestuurders tot een verbod voor het bedrijf om aanvullende financiële middelen van het publiek op te halen totdat de verplichtingen zijn uitbetaald.

# 5 - Voorkeursbehandeling

- Het wordt aan aandeelhouders uitgekeerd met voorrang op andere soorten dividenden. dwz dividenden worden aan aandeelhouders uitbetaald voordat de gewone aandelen of de dividenden op het eigen vermogen worden uitgegeven.

- In geval van liquidatie van de vennootschap hebben aandeelhouders met preferente aandelen eerst recht op uitkering uit de activa van de vennootschap.

- Al deze kenmerken van het preferente dividend geven het de voorkeursbehandeling ten opzichte van andere soorten dividenden.

- De bovenstaande kenmerken benadrukken enkele van de gemeenschappelijke kenmerken van de meeste preferente aandelen. In het bedrijfsleven zijn er verschillende soorten preferente aandelen.

- Deze kunnen al dan niet enkele van de hierboven genoemde functies hebben en kunnen ook enkele aanvullende unieke functies bevatten.

- Laten we nu eens kijken naar de verschillende soorten preferente aandelen die door het bedrijf worden uitgegeven om kapitaal aan te trekken op de primaire en secundaire markten.

Toepassingen

De preferente aandelen betalen een vast percentage aan dividenden. Daarom kunnen we het eeuwigdurend noemen omdat de dividenduitkering gelijk is en voor een oneindige periode wordt uitgekeerd. Een bedrijf kan er echter voor kiezen om de gelijke betaling van preferente dividenden aan preferente aandeelhouders over te slaan. En het bedrijf kan ervoor kiezen om de dividenden achteraf te betalen.

Het betekent dat een bedrijf niet elk jaar een dividend uitkeert. Het verschuldigde dividendbedrag zou eerder over de periode worden opgebouwd. En dan betaalt het bedrijf de opgebouwde preferente dividenden aan de preferente aandeelhouders. Deze functie van achterstallige betaling is alleen beschikbaar bij de cumulatieve preferente aandelen. En het bedrijf is wettelijk verplicht om het preferente dividend van het voorgaande jaar uit te betalen voordat het dividend van het lopende jaar wordt uitgekeerd.

In het geval van niet-cumulatieve preferente aandelen is deze functie van achterstallige betaling niet beschikbaar.

Preferred Dividend Calculato r

U kunt de volgende rekenmachine gebruiken

| Par Waarde | |

| Dividendpercentage | |

| Aantal preferente aandelen | |

| Formule voor preferente dividenden | |

| Formule van preferente dividenden = | Nominale waarde x dividendpercentage x aantal preferente aandelen | |

| 0 x 0 x 0 = | 0 |

Gewenste dividendberekening in Excel (met Excel-sjabloon)

Laten we nu hetzelfde voorbeeld hierboven doen in Excel. Dit is heel simpel. U moet de twee ingangen: nominale waarde, dividendrendement en aantal preferente aandelen opgeven.

U kunt de verhouding eenvoudig berekenen in het meegeleverde sjabloon.

U kunt deze sjabloon hier downloaden - Preferred Dividend Excel-sjabloon.

Voordelen

- Hoger dividendpercentage - Dit is een van de belangrijkste voordelen van het houden van preferente aandelen. Van alle schuldinstrumenten zoals obligaties, handelspapieren, staatsobligaties, enz., Is het rendement dat een belegger ontvangt door een preferent aandeel aan te houden, veel hoger dan wanneer hij een ander schuldinstrument aanhoudt. De reden is vrij duidelijk, aangezien de kosten rechtstreeks verband houden met het retourneren. Hoe hoger de kosten voor het vasthouden van een instrument, des te hoger is het rendement dat ermee wordt ontvangen en vice versa.

- Voorkeursbehandeling - Zoals hierboven benadrukt, hebben preferente aandeelhouders recht op een voorkeursbehandeling met betrekking tot dividenden. In het geval van liquidatie van de Vennootschap, hebben de aandeelhouders met preferente aandelen recht op betaling uit het vermogen van de onderneming vóór de gewone aandeelhouders.

- Verzekerd minimumrendement - Preferente aandelen hebben een vast dividend, terwijl gewone aandelen daarentegen geen vast dividend hebben. Voorafgaande vaststelling van het dividendpercentage garandeert het minimumrendement voor de aandeelhouders. Aandeelhouders hoeven niet afhankelijk te zijn van de algemene economische omstandigheden of de winstgevendheid van de onderneming. Als het bedrijf verlies lijdt, wordt het dividend voor het volgende jaar opgebouwd.