Wat is de Put-Call-pariteitsformule?

De formule voor put-call-pariteit stelt dat het rendement van het aanhouden van een short put- en een long call-optie voor een aandeel een gelijk rendement moet opleveren als bij het aanhouden van een termijncontract voor hetzelfde aandeel. Het principe is van toepassing wanneer zowel de optie- als de termijncontracten van hetzelfde aandeel zijn voor dezelfde uitoefenprijs en dezelfde vervaldatum.

Dit principe is van toepassing op Europese opties en niet op Amerikaanse opties. Europese opties kunnen alleen op de vervaldatum worden uitgeoefend, terwijl Amerikaanse opties op elk moment vóór de vervaldatum kunnen worden uitgeoefend.

Volgens het Put-Call Parity-principe moeten de prijs van een call en de contante waarde van de uitoefenprijs gelijk zijn aan de prijs van de put en de huidige marktprijs van het aandeel. De relatie wordt uitgelegd met de onderstaande vergelijking:

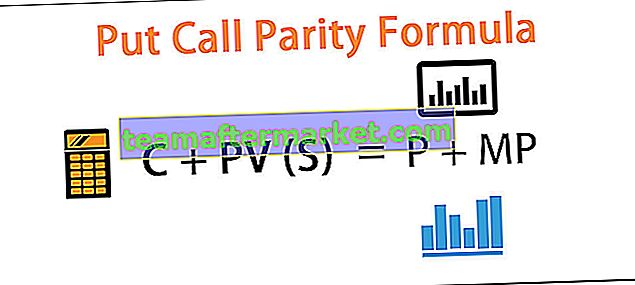

De formule voor put-call-pariteit is:

C + PV (S) = P + MP

In de bovenstaande vergelijking vertegenwoordigt C de waarde van de oproep. PV (S) is de contante waarde van de uitoefenprijs verdisconteerd op basis van een risicovrije rente. P is de prijs van de putoptie, terwijl MP de huidige marktprijs van het aandeel is.

Als de vergelijking niet klopt, is er een bereik van arbitrage, dwz risicovrije winst.

Voorbeelden

U kunt deze Excel-sjabloon voor Put-oproeppariteitsformule hier downloaden - Excel-sjabloon voor Put-oproeppariteitsformuleVoorbeeld 1

Laten we een voorbeeld nemen van een aandeel van ABC Ltd. Het aandeel van ABC Ltd wordt op 1 januari 2019 verhandeld tegen $ 93. Oproep van de uitoefenprijs van $ 100 voor 31 december 2019 Expiry wordt verhandeld tegen $ 8. Terwijl het risico- vrije rente op de markt is 8%.

Oplossing:

Gebruik onderstaande gegevens voor het berekenen van de put-call-pariteit.

Daarom, om het put-call-pariteitsprincipe vast te stellen, zou de volgende vergelijking moeten gelden:

8 + PV van 100 verdisconteerd tegen 8% = P + 93

dwz 8 + 92,59 = P +93

P = 92,59 + 8 - 93

Put Call Parity-vergelijking zal zijn -

Prijs van putoptie = 7,59

Als de werkelijke marktprijs van de put niet gelijk is aan $ 7,59, is er een arbitragemogelijkheid.

Deze arbitragemogelijkheid bestaat niet lang in een echte markt. Arbiters op de markt grijpen deze kans snel aan en de prijzen van aandelen of opties worden automatisch aangepast om put-call-pariteit vast te stellen.

In dit voorbeeld, als de werkelijke marktprijs van de put $ 9 is, zullen de arbiters beginnen met het verkopen of shorten van de put, waardoor uiteindelijk het aanbod van put zal toenemen in verhouding tot de vraag en dienovereenkomstig zal de prijs van put dalen tot $ 7,59.

We waren uitgegaan van de aandelenkoers, de call-prijs en de risicovrije rente in het bovenstaande voorbeeld en berekenden de prijs van een putoptie. We kunnen echter ook een ander voorbeeld nemen waarbij de prijs van de put kan worden aangenomen en elk ander onderdeel van de vergelijking kan worden berekend.

Voorbeeld # 2

Laten we in dit voorbeeld uitgaan van de call van aandelen van XYZ Ltd. De uitoefenprijs van $ 350 wordt verhandeld tegen $ 29 op 1 januari 2019. De vervaldatum hiervan is 31 december 2019. Plaats van de aandelen voor dezelfde strike prijs en dezelfde vervaldatum wordt verhandeld $ 15. De risicovrije rente op de markt is 10%. Laten we berekenen wat de huidige marktprijs van de aandelen van XYZ Ltd zou moeten zijn:

Oplossing:

Gebruik onderstaande gegevens voor het berekenen van de put-call-pariteit.

De marktprijs kan als volgt worden berekend:

C + PV (S) = P + MP

dwz 29 + PV (350) met een snelheid van 10% = 15 + MP

dwz 29 + 318,18 = 15 + MP

MP = 318,18 + 29 - 15

Marktprijs zal zijn -

Marktprijs = 332,18

Als de werkelijke marktprijs van het aandeel niet gelijk is aan 332,18, is er gelegenheid tot arbitrage.

Voorbeeld # 3

In voortzetting van de aannames in voorbeeld 2: als de werkelijke marktprijs van het aandeel 350 is, betekent dit dat ofwel de aandelen tegen een hogere prijs worden verhandeld, ofwel dat de call tegen een lagere prijs wordt verhandeld of dat de aandelen tegen een hogere prijs worden verhandeld. Om een risicovrije winst te behalen, zal een arbiter het volgende doen:

Oplossing:

Op 1 januari 2019

Hij zal een call kopen door $ 29 te investeren en zal $ 318,18 @ risicovrije rente van 10% voor een jaar investeren. Hij zal putopties verkopen voor $ 15 en ook short gaan op 350.

De nettokasinstroom kan als volgt worden berekend:

De netto-instroom van contanten in zijn zak op 1 januari 2019 zal 350 + 15 - 318,18 - 29 bedragen.

Netto instroom van kasmiddelen = 17,82

Scenario # 1 - Stel dat aandelen op 31 december 2019 worden verhandeld tegen $ 390

Zijn call zal $ 40 opleveren. Van zijn risicovrije investering van $ 318,18 zal hij $ 350 krijgen. Hij hoeft niets te betalen voor de put-optie. Hij zal echter het aandeel van de huidige markt moeten kopen voor $ 390, dat hij aanvankelijk short had verkocht.

Berekening van de netto uitgaande kasstroom kan als volgt worden gedaan:

De netto uitgaande / instroom van kasmiddelen op 31 december 2019 zal 350 + 40 - 390 bedragen.

Instroom / uitstroom = 0

Scenario # 2 - Stel nu dat de aandelenkoers op 31 december 2019 250 is

In dit geval levert zijn call niets op, terwijl hij op de put $ 100 moet betalen. Zijn risicovrije investering zal hem $ 350 opleveren. Tegelijkertijd zal hij het aandeel van de huidige markt moeten kopen voor $ 250, dat hij aanvankelijk short had verkocht.

De netto uitgaande kasstroom kan als volgt worden berekend:

De netto uitgaande / instroom van kasmiddelen op 31 december 2019 zal 350 - 250-100 bedragen.

Instroom / uitstroom = 0

Ongeacht de prijs van een aandeel op de vervaldatum, zal zijn cashflow op de genoemde datum 0 zijn, terwijl hij op 1 januari 2019 al $ 17, 82 had verdiend. Het was vanwege de beschikbaarheid van arbitragemogelijkheden op de markt. Zeer binnenkort zullen de op de markt aanwezige arbiters deze kans grijpen en de prijzen van de aandelen en opties zullen zich aanpassen om te voldoen aan de vergelijking van de put-call-pariteit.

Gevolgtrekking

Houd er rekening mee dat in een volwassen markt dit soort arbitragemogelijkheden nauwelijks bestaan. Verder kunnen de transactiekosten en de belastingen in de echte markt het moeilijk of onmogelijk maken om te profiteren van eventuele put-call-impariteit, indien beschikbaar. Om de put-call-pariteit te analyseren, kunnen de prijzen van opties en de huidige marktprijs van de aandelen van de aandelenmarkt worden gehaald. Het rentetarief van de staatsobligaties kan worden beschouwd als een risicovrije rentevoet. Bij het analyseren van de put-call-pariteit voor een bepaald aandeel worden echter alle variabelen en de marktregels in overweging genomen.