Wat is liquiderend dividend?

Het verwijst naar restbetaling in contanten of andere vormen van activa aan de aandeelhouders na vermindering van alle verplichtingen van schuldeisers en geldschieters wanneer het bedrijf volledig wordt gesloten. Ze worden vaak uitbetaald aan de aandeelhouders als ze menen dat het bedrijf niet langer een continu proces is. Dat wil zeggen dat het bedrijf niet in staat is om te overleven vanwege externe of interne factoren waarvoor het management op het punt staat het bedrijf te liquideren. Dit is de reden dat het ook bekend staat als liquiderende distributie.

Uitleg

Wanneer een bedrijf besluit het bedrijf te ontbinden, is dit een indicatie dat het bedrijf op het punt staat zijn activa te liquideren. Het betekent dat het bedrijf de inventaris en alle activa verkoopt, inclusief gebouwen en machines die het bezit. Het enige doel om de activa te liquideren, is om de schulden aan de gedekte en concurrente schuldeisers af te betalen. Ten slotte keert de onderneming het resterende bedrag uit aan de aandeelhouders als vereffenende dividenden.

Een bedrijf zou dergelijke dividenden in een of meer termijnen aan de aandeelhouders kunnen uitkeren. In de Verenigde Staten is het wettelijk verplicht dat het bedrijf liquiderende dividenden uitkeert. Ze verwijzen naar formulier 1099 Div met de vereiste details als grootte en betalingsvorm.

Wanneer de aandeelhouder het ontvangt, wordt het betaalde bedrag gerapporteerd in formulier 1099 - DIV. De omvang van het bedrag dat de aandeelhoudersbasis overschrijdt, is het kapitaal, belast als vermogenswinst in handen van aandeelhouders. De belasting op meerwaarden is op korte of lange termijn, afhankelijk van de duur waarvoor de aandeelhouders dezelfde hebben. Meerwaarde wordt als een lange termijn beschouwd als ze langer dan een jaar worden aangehouden. De meerwaarde is van korte duur indien deze minder dan 1 jaar wordt aangehouden. Als aandeelhouders in verschillende periodes aandelen hebben gekocht, wordt het dividend opgesplitst in korte of lange termijn. Het gebeurt volgens de groep aandelen met betrekking tot hun aankoopdatum.

Voorbeeld

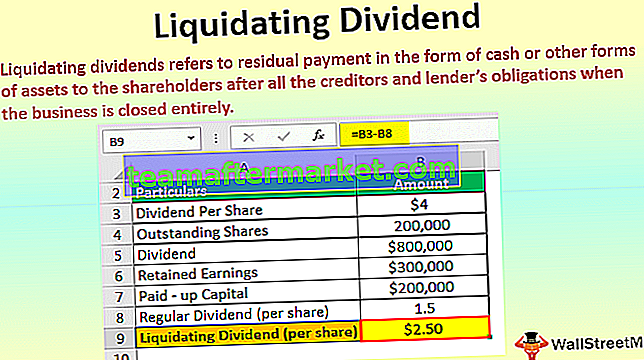

Laten we, om liquiderende dividenden te illustreren, aannemen dat bedrijf X op 1 maart 2018 $ 4 als dividend per aandeel heeft aangekondigd. De uitstaande aandelen van het bedrijf zijn 200.000. Bovendien bedragen de ingehouden winsten $ 300.000,00 en is het kapitaal van $ 2.000.000 volgestort.

Oplossing -

Het dividend wordt als volgt berekend:

- = $ 4,00 * 200.000

- = $ 800.000 aandelen

Het totale berekende dividend is $ 800.000. Om dit dividend uit te betalen, zal bedrijf X eerst het resterende saldo gebruiken om $ 300.000,00 te verdienen, en de rest van het dividend ($ 800.000 - $ 300.000) = $ 500.000 zal worden geabsorbeerd uit het kapitaal van het bedrijf.

Laten we het effect van de bovenstaande dividendbetaling uitleggen vanuit het perspectief van een aandeelhouder. Stel dat aandeelhouder Y 1.000 aandelen bezit en naar verwachting een dividendbetaling van $ 4.000 (1.000 * $ 4) zal ontvangen.

Het bedrag aan dividend dat wordt vertegenwoordigd door het reguliere dividend wordt als volgt berekend:

- = $ 300.000 ingehouden winst / 200.000 uitstaande aandelen

- = $ 1,50 per aandeel

Het liquidatiedividend van het totale dividend wordt als volgt berekend:

- = $ 4,00 - $ 1,50

- = $ 2,50 per aandeel

Liquiderende dividend versus liquidatievoorkeur

Wanneer een bedrijf of bedrijf besluit om uit te keren om dividenden te liquideren, dan moet het bedrijf duidelijk maken in welke volgorde en in welke vorm de aandeelhouders de dividenden zouden ontvangen. De bedrijven zouden besluiten het bedrijf te liquideren als het niet in staat is om aan de wettelijke verplichtingen te voldoen, of als het insolvent wordt en op het punt staat failliet te gaan. Aangezien het bedrijf in liquidatie verkeert, zouden de resterende activa naar de aandeelhouders en schuldeisers vloeien. De betaling wordt gedaan volgens de preferentiële volgorde.

Zekergestelde schuldeisers zijn degenen die betalingen zullen ontvangen met voorrang op anderen, gevolgd door ongedekte schuldeisers, obligatiehouders, de overheid voor onbetaalde belastingen en werknemers voor het geval er lonen en lonen in behandeling zijn. Preferente aandeelhouders en aandeelhouders zullen de eventuele resterende activa ontvangen.

Liquidatie dividend en gewoon dividend

Het liquidatiedividend wordt betaald uit het kapitaal van de vennootschap aan de aandeelhouders op basis van hun respectievelijk geïnvesteerd vermogen. Het rendement op kapitaal is vrijgesteld van belasting en daarom niet belastbaar voor de aandeelhouders. Het verschilt van een gewoon dividend, dat alleen aan de aandeelhouders wordt uitgekeerd als het goed gaat en wordt betaald uit de huidige winst of ingehouden winsten.

Het wordt opgesteld met de bedoeling het bedrijf geheel of gedeeltelijk te liquideren. Het wordt door een investeerder niet als inkomen beschouwd wat de boekhoudkundige verwerking betreft; in plaats daarvan worden ze erkend als een vermindering van de boekwaarde van de investering. Elke persoon die op de ex-dividenddatum eigenaar is van de gewone aandelen, wordt verondersteld de uitkering te ontvangen, ongeacht wie op dit moment het effect bezit. De ex-dividenddatum wordt gewoonlijk vastgesteld op 2 werkdagen vóór de registratiedatum omdat in de Verenigde Staten het T + 3-afwikkelingssysteem op financiële markten wordt gebruikt.

In het geval van gewone dividenden declareert de raad van bestuur het dividend op een bepaalde datum, die wordt aangeduid als aangiftegegevens, en hetzelfde wordt door de eigenaars ontvangen op de betalingsdatum wanneer ambtenaren de cheque mailen en de rekening van de belegger crediteren met het uitkeringsbedrag .

In de context van dividenden is het vereist om onderscheid te maken tussen liquiderende dividenden en gewone dividenden, omdat beide een verschillende boekhoudkundige behandeling volgen volgens de wettelijke vereisten. In het geval van traditionele dividenden worden ze geregistreerd als inkomsten uit beleggingen. Daarentegen worden liquiderende dividenden niet geregistreerd als inkomsten, maar de vermindering van de boekwaarde van de investering of, met andere woorden, ze worden geregistreerd als een opbrengst van de investering. Het liquidatiedividend is noodzakelijkerwijs bedoeld als terugbetaling van geïnvesteerd kapitaal, en het wordt gedaan op basis van een kapitaalbasis; daarom verschilt de belastingverplichting ook tussen het traditionele dividend en het liquidatiedividend.

Gevolgtrekking

De ingehouden winsten (opgebouwde winsten) worden in mindering gebracht op het totale dividend. Dit bedrag wordt verondersteld te worden gedeeld door het totale aantal uitstaande aandelen om het conventionele dividend te krijgen. Zodra dit dividend is uitbetaald, is het resterende saldo wat we liquiderende dividenden noemen.

In ons voorbeeld zou aandeelhouder Y een regulier dividend van $ 1.500 ($ 1,5 * 1000) ontvangen en een liquiderend dividend van $ 2.500. Het is een rendement op de investering van de aandeelhouder; daarom zijn ze niet belastbaar in de handen van aandeelhouders wanneer ze hetzelfde ontvangen.