Belangrijkste voorbeelden van rendement op eigen vermogen

Het volgende voorbeeld van het rendement op eigen vermogen geeft een overzicht van de meest elementaire en geavanceerde ROE-berekeningen. Rendement op eigen vermogen verwijst naar een maatstaf die wordt gebruikt om de winstgevendheid van een bedrijf te berekenen in verhouding tot dat van zijn eigen vermogen of aandelenkapitaal. Het wordt berekend door het netto-inkomen van een bedrijf te delen door het eigen vermogen. Elk voorbeeld van ROE dat hier wordt besproken, vermeldt het onderwerp, de relevante redenen en indien nodig aanvullende opmerkingen

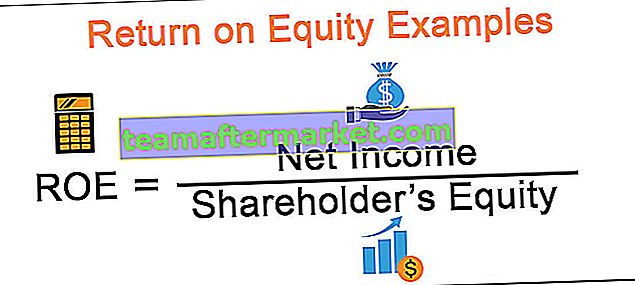

Formule

De ROE-formule wordt hieronder gegeven

Berekeningsvoorbeelden van het rendement op eigen vermogen

Voorbeeld # 1 - Basisrendement op eigen vermogenberekening

Beschouw het volgende voorbeeld van 2 bedrijven met hetzelfde netto-inkomen maar verschillende componenten van het eigen vermogen.

De ROE die is aangekomen na het toepassen van de formule wordt gegeven zoals onder

Als men zou opmerken, kunnen we zien dat het netto-inkomen van de bedrijven hetzelfde is. Ze verschillen echter met betrekking tot de eigen-vermogenscomponent.

Door naar het voorbeeld te kijken, kunnen we dus begrijpen dat een hogere ROE altijd de voorkeur heeft, aangezien dit duidt op efficiëntie van de kant van het management bij het genereren van hogere winsten uit de gegeven hoeveelheid kapitaal.

Voorbeeld # 2 - ROE-berekening op basis van het gemiddelde eigen vermogen

Beschouw de volgende details.

De heer Smith runt een FMCG-distributiebedrijf genaamd Smith and Sons. Hieronder worden enkele financiële details van het bedrijf gegeven. Bereken de ROE.

Oplossing:

Het netto inkomen voor de periode wordt verkregen door de kosten van het inkomen af te trekken

($ 36.000 - $ 25500 = $ 10500)

Het eigen vermogen of de eigen vermogenscomponent van een bedrijf wordt bepaald door de verplichtingen in mindering te brengen op die van de totale activa.

($ 58.000 - $ 39.600 = $ 18.400)

In de vraag wordt informatie gegeven over het beginnend eigen vermogen. Daarom is het gebruikelijk om het gemiddelde te nemen van hetzelfde inkomen, aangezien dit wordt gedaan door gebruik te maken van de investeringen uit het verleden. Vandaar dat het gemiddelde eigen vermogen van de aandeelhouders uitkomt op $ 19200 (gemiddeld $ 18400 en $ 20000).

Daarom bedraagt de uiteindelijke ROE gegeven door het nettoresultaat / eigen vermogen 54,69% ($ 10500 / $ 19200).

Voorbeeld # 3 - Vergelijking van ROE's met collega's

Als onderdeel van de analyse van financiële overzichten wordt ROE gebruikt als een winstgevendheidsmaatstaf door dezelfde tussen vergelijkbare bedrijven te vergelijken en vervolgens vast te stellen of het binnen het bereik van die van de industrie valt.

Beschouw het volgende voorbeeld.

De ROE van elk van de bedrijven wordt berekend en weergegeven samen met het branchegemiddelde in de onderstaande momentopname.

Algemene opmerkingen:

Hier valt op dat hoewel het bedrijf LMN Co een lagere winst heeft dan dat van ABC co, de ROE beter bleek te zijn gezien het lagere kapitaal. Daarom is het een indicatie dat van alle drie de bedrijven LMN Co het meest efficiënt is in het genereren van winstgevendheid voor haar aandeelhouders.

En dus kan een analist LMN Co net zo goed overwegen om te investeren, aangezien het ook het branchegemiddelde heeft verslagen.

Voorbeeld # 4 - ROE- en DuPont-analyse

Een brede toepassing van de ROE-ratio is de DuPont-analyse of het 5-factormodel. Deze methode verwijst naar een opsplitsing van de ROE door ze uit te drukken in componentverhoudingen, wat ons helpt om zorgvuldig te evalueren hoe verschillende aspecten van de prestaties van het bedrijf de winstgevendheid hadden beïnvloed.

Het is vernoemd naar het feit dat DuPont het eerste bedrijf was dat hetzelfde ontwikkelde. De uitsplitsing van de formule wordt hieronder gegeven.

Nettoresultaat / gemiddeld eigen vermogen =

(Nettoresultaat / EBT) * (EBT / EBIT) * (EBIT / Opbrengst) * (Opbrengsten / Totale activa) * (Totale activa / Gemiddeld eigen vermogen)

Het kan worden geïnterpreteerd als

ROE = belastingdruk x rentelast x EBIT-marge x totale activaomzet x hefboomwerking

Beschouw de volgende tabel. Het heeft betrekking op het uiteenvallen van ROE van Fictional Co voor 3 jaar

Analyse en interpretatie

ROE is in de loop der jaren afgenomen. Laten we proberen te begrijpen welk onderdeel dit veroorzaakt

- De belastingdruk is enigszins consistent geweest, wat aangeeft dat belastingen niet veel variatie veroorzaken

- De rentelast is nagenoeg gelijk gebleven, wat aangeeft dat de onderneming een constante kapitaalstructuur handhaaft

- We merken dat de EBIT-marge of operationele marges in de loop der jaren zijn afgenomen. Het is mogelijk dat de bedrijfskosten in de loop van de jaren zijn gestegen.

- Ook de efficiëntie van het bedrijf (omzetratio van activa) is in de loop der jaren afgenomen.

- De leverage is ook consistent gebleven in lijn met de rentelast, wat opnieuw blijkt uit de constante kapitaalstructuur die het bedrijf heeft gehandhaafd.

Met behulp van een DuPont-analyse zal een analist dus in een goede positie verkeren om te begrijpen wat precies de ROE van een bedrijf drijft, gegeven door de storing.

Er wordt een 3-factorenmodel gebruikt dat wordt gegeven door

ROE = (nettowinst / omzet) * (omzet / activa) * (activa / eigen vermogen)

Gevolgtrekking

Aan de hand van de verschillende voorbeelden hebben we gezien hoe een maatstaf zoals Return on Equity kan worden gebruikt om de prestaties of winstgevendheid van een bedrijf te beoordelen. Deze maatstaf dient als de juiste maatstaf als beslissingscriterium om te moeten kiezen tussen bedrijven om te investeren / kopen, samen met bepaalde andere ratio's die analisten gebruiken als onderdeel van de analyse van financiële overzichten.