Balansposten Classificaties

De items die over het algemeen in de hele balans aanwezig zijn, omvatten activa zoals contanten, inventaris, debiteuren, investeringen, vooruitbetaalde kosten en vaste activa; verplichtingen zoals langlopende schulden, kortlopende schulden, crediteuren, aftrek voor twijfelachtige rekeningen, overlopende rekeningen en te betalen belastingen; en het eigen vermogen-achtige aandelenkapitaal, bijkomend gestort kapitaal en ingehouden winsten.

De meest voorkomende balansposten staan hieronder vermeld -

- Geldmiddelen en equivalenten (vlottende activa)

- Verhandelbare effecten (vlottende activa)

- Debiteuren (vlottende activa)

- Voorraden (vlottende activa)

- Vooruitbetaalde kosten (vlottende activa)

- Materiële vaste activa (vaste activa)

- Immateriële activa (vaste activa)

- Account Payable (kortlopende verplichtingen)

- Niet-verdiende inkomsten (kortlopende verplichtingen)

- Kortlopende schulden (kortlopende verplichtingen)

- Huidig deel van langlopende schulden (kortlopende schulden)

- Overige overlopende kosten en verplichtingen (kortlopende verplichtingen)

- Langlopende schulden (langlopende schulden)

- Gestort kapitaal (eigen vermogen)

- Ingehouden winsten (eigen vermogen)

Balans is gebaseerd op fundamentele boekhoudkundige vergelijkingen die onder-

Top 15 balanspostenlijst

Op de balans worden de activa normaal gesproken aan de linkerkant weergegeven in aflopende volgorde van hun liquiditeit. Dat betekent dat de huidige activa bovenaan komen te staan en dat de vaste activa worden weergegeven. Passiva en eigen vermogen worden aan de rechterkant weergegeven. Verplichtingen worden vóór eigen vermogen weergegeven en zijn in aflopende volgorde van liquiditeit. Het eigen vermogen wordt onder de verplichtingen weergegeven. Zoals blijkt uit de balans van IBM,

Hieronder staan de belangrijkste componenten van de balans: -

- Vlottende activa

- Vaste activa

- Kortlopende verplichtingen

- Langlopende schulden

- Eigen vermogen

Vlottende activa

Activa zijn de middelen die contant zijn of door verkoop in contanten kunnen worden omgezet. Bedrijven kunnen activa verwerven met contanten; daarom staan ze bekend als 'Gebruik van contant geld'. Vlottende activa zijn activa die naar verwachting in contanten worden gerealiseerd of aan klanten worden verkocht in een gegeven exploitatiecyclus of een jaar. In een typische balans worden vlottende activa vóór vaste activa geplaatst. Hieronder staan de belangrijkste items in vlottende activa-

# 1 - Geldmiddelen en equivalenten

Contant geld is het geld dat direct beschikbaar is voor uitbetalingen. Geldmiddelen en equivalenten zijn de meest liquide activa. Kasequivalenten zijn activa met een looptijd van minder dan 90 dagen.

# 2 - Verhandelbare effecten

Verhandelbare effecten zijn activa die in het eerste jaar in contanten kunnen worden omgezet en die direct beschikbaar zijn. Verhandelbare effecten geven het bedrijf een bepaald bedrag aan rente.

# 3 - Debiteuren

Het bedrag dat door haar klanten aan de entiteit verschuldigd is. Als het bedrag verschuldigd is aan andere partijen dan klanten, staat het bekend als Notes-vorderingen.

# 4 - Voorraden

Voorraden zijn activa die een bedrijfseigenaar in de toekomst zal verkopen. Het bedrijf zal naar verwachting zijn voorraad in de nabije toekomst verkopen. Daarom wordt het onder Vlottende Activa geplaatst.

# 5 - Vooruitbetaalde kosten

De vooruitbetaalde kosten bestaan uit de kosten die het bedrijf al heeft betaald, maar tot nu toe zijn er geen diensten voor die betaling ontvangen. Het bedrijf zal naar verwachting de service in de nabije toekomst krijgen. Voorbeelden van vooruitbetaalde kosten zijn de vooruitbetaling van de verzekeringspolis of het voorschot op salaris aan de werknemers van het bedrijf.

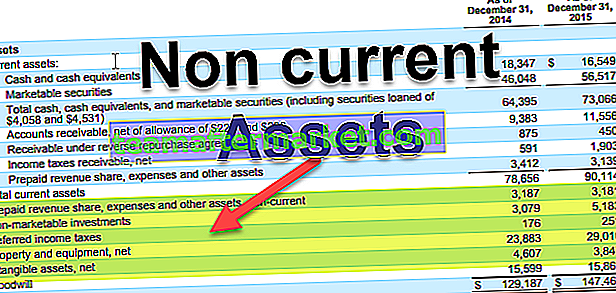

In IBM staan hieronder de items onder Huidige activa:

Vaste activa

Activa zoals onroerend goed, installatie en uitrusting vallen onder deze categorie. Deze activa hebben een levensduur van meer dan 1 jaar. Ze worden verworven zodat ze in de toekomst jarenlang cashflow kunnen genereren. Aangezien de kasstroom uit deze activa in toekomstige jaren komt, worden ze geactiveerd voor hun gebruiksduur in plaats van dat ze op het moment van aankoop kosten maken.

Vaste activa kunnen grofweg worden ingedeeld in de volgende:

# 6 - Eigendom, fabriek en uitrusting

Dit zijn de activa die tastbaar van aard zijn en relatief lang leven. Het omvat gebouwen, land, hardware, computers, enz.

# 7 - Immateriële activa

Immateriële activa zijn activa die niet fysiek kunnen worden gezien of aangeraakt. Een voorbeeld van het immateriële actief is het intellectuele eigendom van het bedrijf, zoals een octrooi of software. De kostprijs van individuele activa wordt ook over de jaren afgeschreven.

Kortlopende verplichtingen

Kortlopende verplichtingen is een verplichting voor het bedrijf, die moet worden betaald in een bepaalde boekhoudperiode of meestal binnen 1 jaar.

# 8 - Schuldenaar

Accounts Payable is een operationele verplichting die het bedrijf moet betalen aan zijn leverancier voor de ontvangen goederen en diensten. Het moet voor de opgegeven periode of in een jaar worden betaald.

# 9 - Onverdiende inkomsten

Als de inkomsten zijn gegenereerd en er moeten nog steeds diensten / goederen worden geleverd, dan wordt deze verantwoord onder de niet-verdiende inkomsten.

# 10 - Kortlopende schulden

Onder deze categorie vallen schulden met een looptijd van minder dan 1 jaar.

# 11 - Huidig deel van langlopende schulden

Wanneer bedrijven langlopende leningen zoals obligaties aangaan, dan zullen ze voor die lening elk jaar rente of coupon moeten betalen. Het bedrag dat in een jaar moet worden betaald, valt onder de kortlopende schulden.

# 12 - Overige toe te rekenen kosten en verplichtingen

Het kan geld zijn dat verschuldigd is aan werknemers enz.

Langlopende schulden

Langlopende verplichtingen zijn de verplichtingen die het bedrijf bezat en naar verwachting niet binnen een jaar zullen betalen.

# 13 - Langlopende schulden

Langlopende schulden omvatten langlopende schulden en obligaties uitgegeven door bedrijven. Langlopende schulden kunnen uit vele bronnen worden gehaald, zoals banken, en zullen een ander soort rente- en aflossingsstructuur hebben. Obligaties zijn de schuld op langere termijn, zoals 30 jaar waarin het bedrijf de obligatie uitgeeft aan kredietverstrekkers en vervolgens elke periode een couponbetaling doet zoals vermeld in de obligatiestructuur. Op het moment van verval krijgen geldschieters de laatste couponbetaling en krijgen ze een nominale hoeveelheid obligatie.

Eigen vermogen

Eigen vermogen is het verschil tussen de activa en passiva van het bedrijf. Het is een restwaarde voor zijn aandeelhouders. Het eigen vermogen bestaat voornamelijk uit aandelenkapitaal en ingehouden winsten.

# 14 - Gestort kapitaal

Het volgestorte kapitaal is de waarde van de aandelen die het bedrijf heeft verdiend door aandelen uit te geven aan zijn aandeelhouders. Er kunnen 2 soorten gewone aandelen en preferente aandelen zijn. Preferente aandeelhouders hebben voorkeurrechten op activa van de onderneming boven gewone aandeelhouders. Aandelen hebben een zeer verwaarloosbare nominale waarde. Hun extra gestort kapitaal is het verschil tussen de waarde waartegen het bedrijf aan aandeelhouders verkoopt en de nominale waarde.

# 15 - Ingehouden winst

Ingehouden winst is het bedrag dat afkomstig is van de interne winst van het bedrijf. Van het nettoresultaat heeft het bedrijf 2 opties om het dividend uit te keren of het te behouden om in sommige projecten te investeren. Ingehouden winst is het verschil tussen nettowinst en uitgekeerde dividenden.

Laatste gedachten

Als belegger moet men de betekenis van alle posten van de balans begrijpen, en deze is verbonden met de resultatenrekening en het kasstroomoverzicht. Balans is ook het meest vatbaar voor boekhoudkundige aanpassingen (of we kunnen die manipulatie zeggen), dus we moeten ook de voetnoten in bedrijfsrapporten zorgvuldig lezen om erachter te komen hoe de cijfers in de rekeningen worden geplaatst.