Wat is de restwaarde?

Restwaarde wordt gedefinieerd als de geschatte schrootwaarde van een actief aan het einde van zijn lease of zijn economische of gebruiksduur en wordt ook wel de restwaarde van een actief genoemd. Het vertegenwoordigt het waardebedrag dat de eigenaar van dat specifieke activum uiteindelijk zal verkrijgen of verwacht te krijgen wanneer het actief wordt verkocht.

Restwaarde afbreken

Stel dat u de komende vijf jaar een auto least. Dan is de restwaarde de waarde van de auto na vijf jaar. Het wordt vaak opgelost door de bank, die de lease uitgeeft, en wordt volledig geschat op basis van modellen uit het verleden en toekomstige voorspellingen. Met de rentetarieven en de bijbehorende belastingen is het een cruciale factor voor het bepalen van de maandelijkse leasebetalingen van de auto.

Dit concept wordt regelmatig gebruikt voor het berekenen van de afschrijvingskosten van een actief. Aangezien deze waarde de eindwaarde van een activum is, moet deze van het aankoopbedrag worden afgetrokken om het totale bedrag te krijgen, wat ons het afschrijvingsbedrag oplevert. Bij de lineaire methode wordt dit bedrag vervolgens gedeeld door de gebruiksduur van het actief in jaren om de jaarlijkse afschrijvingskosten voor elk jaar te krijgen. Deze methode wordt ook gebruikt in waarderingsprocessen.

In het domein van financiën wordt de restwaarde of de schrootwaarde gebruikt om de waarde te achterhalen van de kasstromen die door een bedrijf worden gegenereerd na het tijdsbestek dat is gebruikt voor de prognose. Als er een prognose is voor 20 jaar met de aanname dat het bedrijf de komende twintig jaar actief zal zijn, moeten de verwachte kasstromen voor de resterende jaren worden gewaardeerd. In deze situatie worden de kasstromen verdisconteerd om hun netto contante waarde te verkrijgen, die vervolgens wordt toegevoegd aan de marktwaardering van het project of het bedrijf. In het geval van kapitaalbudgetteringsprojecten, geeft het een duidelijk inzicht in het bedrag waarvoor u het actief kunt verkopen nadat het bedrijf het heeft gebruikt of wanneer de gegenereerde kasstromen niet nauwkeurig kunnen worden voorspeld.

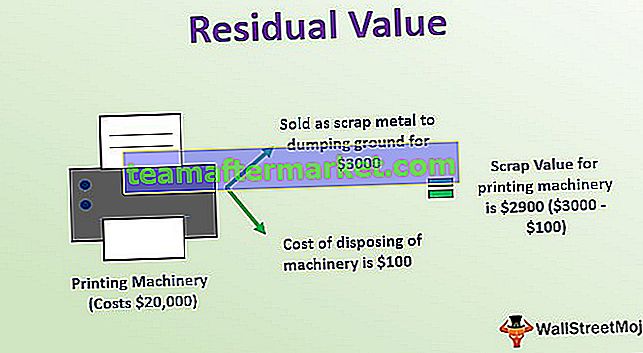

Voorbeeld restwaarde

Laten we eens kijken naar een restwaarde-voorbeeld van drukmachines. De drukmachine kost $ 20.000, en we kunnen er gerust van uitgaan dat de geschatte levensduur van de machine tien jaar is. Er kan worden geschat dat het aan het einde van zijn levensduur voor $ 3000 als schroot op de stortplaats kan worden verkocht. En de kosten voor het weggooien van de machine zijn $ 100, die de eigenaar moet betalen voor het transport van de machine naar de stortplaats. Dan is de berekening van de restwaarde voor de drukmachines $ 2.900 ($ 3000- $ 100).

3 manieren om de restwaarde te berekenen

Er zijn verschillende manieren om te begrijpen wat een eigenaar zal krijgen van activa van een toekomstige datum. Deze manieren zijn als volgt:

# 1 - Geen waarde

De eerste en belangrijkste optie voor de activa met de lagere waarde is om geen restwaarde te berekenen. Hierbij wordt aangenomen dat deze activa geen waarde hebben op het einde van hun gebruiksdatum. Het heeft de voorkeur van veel accountants, omdat dit helpt bij het vereenvoudigen van de berekening van de afschrijving. Het is een zeer efficiënte methode voor die activa waarvan het bedrag van welke waarde dan ook ver onder het vooraf bepaalde drempelniveau ligt. Maar het uiteindelijke afschrijvingsbedrag dat ontstaat door het volgen van deze methode is hoger dan de keren dat rekening wordt gehouden met een restwaarde.

# 2 - Vergelijkingen

De tweede benadering is vergelijkbaar als de restwaarde überhaupt wordt berekend, wordt vergeleken met de waarde van vergelijkbare activa, die worden verhandeld op een goed georganiseerde markt. Het is de meest verdedigbare benadering die wordt gebruikt. Als er bijvoorbeeld een behoorlijk grote markt in gebruikte auto's is, dan kan deze als basis dienen voor de berekening van de restwaarde voor een vergelijkbaar type auto.

# 3 - Beleid

De derde is beleid. Er kan een bedrijfsbeleid zijn dat de restwaarde van alle activa die onder een bepaalde categorie vallen altijd als hetzelfde wordt beschouwd. Deze benadering kan niet als verdedigbaar worden aangemerkt, aangezien de waarde van het beleid die is afgeleid hoger kan zijn dan de marktwaarde, en het gebruik van deze methode de afschrijvingskosten voor een bedrijf zal verminderen. Deze benadering wordt dus niet gevolgd totdat en tenzij de op beleid gebaseerde waarden zeer conservatief worden gehouden

Conclusies

Houd er rekening mee dat de restwaarde van een actief specifiek aan het einde van elk jaar moet worden berekend. Als er tijdens het controleren een wijziging in deze waardeschatting optreedt, moeten deze wijzigingen in de administratie worden bijgehouden om de wijzigingen in de restwaarde in schattingen bij te houden. Restwaarde, restwaarde en restwaarde zijn vergelijkbare termen die worden gebruikt om te verwijzen naar de verwachte waarde van een activum aan het einde van zijn gebruiksduur, en dit bedrag wordt vaak verondersteld nul te zijn.