Wat is de kasstroom uit financieringsactiviteiten?

Kasstroom uit financieringsactiviteiten verwijst naar de instroom en de uitstroom van geldmiddelen uit de financieringsactiviteiten van het bedrijf, zoals verandering in kapitaal door de uitgifte van effecten zoals aandelen, preferente aandelen, uitgifte van schulden, obligaties en door de aflossing van effecten of terugbetaling van een schuld op lange of korte termijn, betaling van dividend of rente op effecten.

Het is het laatste van de drie delen van het kasstroomoverzicht dat de instroom en uitstroom van kasmiddelen uit financiën in een boekjaar toont; Financieringsactiviteiten omvatten de instroom van kasmiddelen die wordt gegenereerd door het verkrijgen van geld, zoals instromen uit ontvangsten uit de uitgifte van aandelen, ontvangsten uit een aangegane lening, enz. & renteaflossing, etc.

In een notendop kunnen we zeggen dat de kasstroom uit financieringsactiviteiten de uitgifte en terugkoop van obligaties en aandelen van het bedrijf en de betaling van dividenden rapporteert. Het rapporteert de transacties van de kapitaalstructuur. Posten zijn te vinden in het onderdeel langetermijnkapitaal van de balans en de staat van ingehouden winsten.

Lijst met posten die zijn opgenomen in Kasstroom uit financieringsactiviteiten

Veel voorkomende posten die zijn opgenomen in de kasstroom uit financieringsactiviteiten zijn als volgt -

- Betaald dividend in contanten (uitgaande kasstroom)

- Toename van kortlopende leningen (instroom van kasmiddelen)

- De afname van kortlopende leningen (uitgaande kasstroom)

- Langlopende leningen (instroom van kasmiddelen)

- Aflossing van langlopende leningen (uitgaande kasstroom)

- Verkoop van aandelen (instroom van kasmiddelen)

- Inkoop van eigen aandelen (uitgaande kasstroom)

Het is de mening van veel investeerders die aan het einde van de koning cashen.

Als een bedrijf overtollige liquide middelen heeft, kan worden aangenomen dat het bedrijf opereert in de zogenaamde veilige zone. Als een bedrijf consequent meer contanten genereert dan de gebruikte contanten, zal dit uitkomen in de vorm van dividendbetalingen, terugkoop van eigen aandelen, schuldvermindering of een acquisitie om het bedrijf anorganisch te laten groeien. Dit worden allemaal gezien als goede punten om een goede aandeelhouderswaarde te creëren.

Laten we eens kijken hoe dit gedeelte van het kasstroomoverzicht is opgesteld. Als we de voorbereidingsmethode begrijpen, kunnen we evalueren waar we allemaal naar moeten kijken, zodat we de kleine lettertjes in deze sectie kunnen lezen.

Het belangrijkste - Download de cashflow van een financieringssjabloon

Download Excel-voorbeelden om de kasstroom uit financiering te berekenen

Hoe de kasstroom uit financieringsactiviteiten te berekenen?

Laten we aannemen dat meneer X een nieuw bedrijf start en gepland heeft dat hij aan het einde van de maand zijn financiële overzichten zal opstellen, zoals de resultatenrekening, de balans en het kasstroomoverzicht.

1e maand: er waren geen inkomsten in de eerste maand en geen dergelijke bedrijfskosten; bijgevolg zal de resultatenrekening resulteren in een nettoresultaat van nul. In de kasstroom uit financieringsactiviteiten zou de kasstroom met $ 2000 toenemen, aangezien dat de investering van de heer X in het bedrijf is.

| Kasstroom uit financieringsactiviteiten (einde eerste maand) | |

| Investering door de heer X (eigenaar) | $ 2.000 |

als u nieuw bent bij de boekhouding, kunt u ook kijken bij de tutorials over financiën voor niet-financiën.

Kasstroom uit financieringsactiviteiten Voorbeeld

Laten we een voorbeeld nemen om de kasstroom uit financieringsactiviteiten te berekenen wanneer balansposten worden verstrekt.

Hieronder vindt u een balans van een XYZ-bedrijf met gegevens uit 2006 en 2007.

Stel ook dat de gedeclareerde gewone dividenden $ 17.000 zijn

Bereken de kasstroom uit financiering.

Om de kasstroom uit financiering voor te bereiden, moeten we kijken naar de balansposten die de schuld en het eigen vermogen omvatten. Bovendien moeten we hier ook de contante dividenden als uitgaande kasstromen opnemen.

- Obligaties - het bedrijf werpt obligaties op en resulteert in de instroom van contanten van $ 40.000 - $ 30.000 = $ 10.000

- Gewone aandelen - Wijziging in het saldo van de gewone aandelen = $ 80.000 - $ 100.000 = - $ 20.000

- Houd er rekening mee dat we de wijzigingen in de ingehouden winst niet doorvoeren, aangezien de ingehouden winst is gekoppeld aan het nettoresultaat uit de resultatenrekening. Het maakt geen deel uit van financieringsactiviteiten.

- Betaalde contante dividenden = - Dividenden + verhoging van te betalen dividenden = -17.000 + $ 10.000 = - $ 7.000

Formule Kasstroom uit financieringsactiviteiten = $ 10.000 - $ 20.000 - $ 7.000 = $ 17.000

Apple-voorbeeld

Laten we nu een voorbeeld nemen van een organisatie en kijken hoe een gedetailleerde kasstroom uit financieringsactiviteiten ons kan helpen bij het bepalen van informatie over het bedrijf.

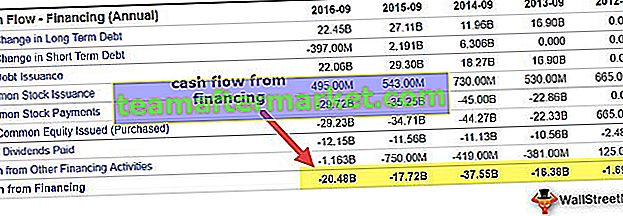

bron: Apple 10K

Dit artikel is een ander belangrijk onderdeel van contante uitgaven, en investeerders bekijken het in details. Het is een indicatie van het soort financieringsactiviteit dat door het bedrijf in een bepaald gebied is ondernomen. In FY15 besteedde de oprichting van Apple $ 20.484 miljoen aan financieringsactiviteiten. Enkele observaties uit de bovenstaande kasstroom uit financieringsactiviteitsonderdelen zijn:

- Het bedrijf is een vaste dividendbetaler geweest. In de afgelopen drie jaar heeft het bedrijf elk jaar een dividend van meer dan $ 11.000 miljoen betaald. Beleggers die niet wachten op kapitaalgroei, kunnen geld verdienen aan het stabiele dividend dat het bedrijf elk jaar betaalt.

- Een andere belangrijke factor om te zien is de inkoop van aandelen. De inkoop van eigen aandelen is een indicatie van het feit dat de onderneming een stabiel rendement heeft behaald. Het bedrijf genereert veel cash en gebruikt deze om aandelen terug te kopen. Het gemiddelde terugkoopbedrag over de afgelopen 3 jaar was ruim $ 35.000 miljoen.

- Het derde meest interessante dat uit de bovenstaande verklaring kan worden afgeleid, is dat het bedrijf langlopende schulden heeft gemaakt. Dit zou een van de manieren kunnen zijn waarop het bedrijf zijn activiteiten financiert. Als Apple-oprichting, die over het algemeen op een hoop geld zit, zou het echter interessant zijn om je af te vragen waarom een dergelijke entiteit meer langetermijnschulden zal aangaan. Het kan een zakelijke beslissing zijn, of het is vanwege het feit dat de rentetarieven historisch laag waren en de kosten van financiering met eigen vermogen niet haalbaar zijn. Merk ook op dat het bedrijf enerzijds aandelen terugkoopt, en daarom kan het contraproductief zijn om meer geld van de aandelenmarkt te halen.

Amazon-voorbeeld

Laten we nu eens kijken naar de cashflow van een ander bedrijf uit operaties en kijken wat het over het bedrijf zegt. Dit is het geval bij een e-commerce-onderneming Amazon Inc. Het bedrijf genereerde jarenlang geen boekhoudkundige winst, maar investeerders bleven geld in het bedrijf steken tegen de achtergrond van de gezonde zakelijke propositie en de enorme cash die uit de operaties werd gegenereerd.

bron: Amazon 10K

De bovenstaande afbeelding is een historische weergave van de kasstroom uit financieringsactiviteiten van Amazon. We merken het volgende op over de berekeningen van Amazon's kasstroom uit financieringsactiviteiten:

- De uitgaande kasstromen hielden voornamelijk verband met aflossingen van langlopende schulden, financiële leaseverplichtingen en financiële leaseverplichtingen

- De opbrengsten uit langetermijnfinanciering zijn continu positief en zeer hoog. Dit is een indicatie van het feit dat het bedrijf continu langlopende schulden heeft opgenomen.

- Aflossingen op langetermijnfinanciering laten een enorme kasuitstroom zien. Dit is een indicatie van het feit dat het bedrijf op grote schaal zijn langlopende schulden heeft afgelost. Als we de twee samen zien, kan men zien dat het bedrijf een constante langetermijnschuldpositie heeft ingenomen en hetzelfde bedrag terugbetaalt aan de banken als onderdeel van zijn schuldaflossingsschema (in 2014). Beleggers kunnen deze optie in meer detail onderzoeken om te zien of het bedrijf zijn schuld financiert door meer schulden aan te gaan.

JPMorgan Bank Voorbeeld

Tot nu toe hebben we één product en één servicebedrijf gezien. Laten we nu eens kijken naar een van de majors in het bankwezen. Dit geeft ons een goede dekking van hoe bedrijven verschillende functies classificeren onder 'kasstroom uit financieringsactiviteiten'.

bron: JPMorgan 10K

Aangezien deze entiteit een bank is, zullen veel regelitems compleet verschillen van wat ze voor anderen zijn. Er zijn veel regelitems die alleen van toepassing zijn op banken of bedrijven in financiële dienstverlening. Enkele observaties uit de bovenstaande uitspraken zijn:

- De bank heeft de afgelopen drie jaar veel federale fondsen gekocht. Dit komt meer door hoe de economie zich ontwikkelt. De overheid dweilt geld op en geeft nieuwe schulden uit op de markt. Deze schuld wordt opgepikt door banken, en dus de uitstroom van fondsen, aangezien er veel federale fondsen worden gekocht.

- Het bedrag van het dividend is de afgelopen 5 jaar gestaag toegenomen. Dit is een indicatie van het feit dat de banken nu uit de crisis zijn geraakt, waarmee ze in 2008-2009 te maken hadden. De economie is beslist een cirkel omgedraaid en banken zijn in staat om stabiele dividenden uit te betalen.

Het belangrijkste - Download de cashflow van een financieringssjabloon

Download Excel-voorbeelden om de kasstroom uit financiering te berekenen

Welke analist moet het weten?

Tot nu toe hebben we drie verschillende bedrijven in drie verschillende industrieën gezien en hoe contant geld voor hen anders betekent.

Voor een productbedrijf is contant geld de koning. Voor het servicebedrijf is het een manier om een bedrijf te runnen, en voor een bank draait het allemaal om contant geld!

Deze drie bedrijven hebben verschillende dingen te bieden in de kasstroom uit financieringsactiviteiten, onderdeel van het kasstroomoverzicht. Het is echter cruciaal en absoluut noodzakelijk om te begrijpen dat de verklaring niet mag worden uitgekozen en gezien. Ze moeten altijd worden gezien in conjunctuur en een combinatie van andere uitspraken en managementbespreking en analyse.

Merk ook op dat de kasstroom voor financieringstrends kan worden geïdentificeerd en geëxtrapoleerd om de financieringsbehoeften van het bedrijf in de toekomst te schatten (kijk ook naar - hoe financiële overzichten te voorspellen?)

Gevolgtrekking

Beleggers gebruikten eerder om in de winst-en-verliesrekening en de balans te kijken naar aanwijzingen over de situatie van het bedrijf. In de loop der jaren zijn investeerders nu echter ook naar elk van deze uitspraken gaan kijken naast de combinatie van kasstroomoverzichten. Dit helpt eigenlijk om het hele plaatje te krijgen en helpt ook bij het nemen van een veel beter berekende investeringsbeslissing. Zoals we in het artikel hebben gezien, kunnen we zien dat de kasstroom uit financieringsactiviteiten een goede indicator is voor de kernfinancieringsactiviteit van het bedrijf.

Als het bedrijf overtollige liquide middelen heeft, kan worden aangenomen dat het bedrijf opereert in de zogenaamde veilige zone. Als een bedrijf consequent meer contanten genereert dan de gebruikte contanten, zal dit uitkomen in de vorm van dividendbetalingen, terugkoop van eigen aandelen, schuldvermindering of een acquisitie om het bedrijf anorganisch te laten groeien. Dit worden allemaal gezien als goede punten om een goede aandeelhouderswaarde te creëren.