Wat zijn definitieve rekeningen?

Eindrekeningen is de laatste fase van het boekhoudproces waarin de verschillende grootboeken die worden bijgehouden in de proefbalans (boekhouding) van de bedrijfsorganisatie op de gespecificeerde manier worden gepresenteerd om de winstgevendheid en financiële positie van de entiteit voor een bepaalde periode aan de belanghebbenden te verstrekken en andere geïnteresseerde partijen, dwz handelsrekening, winst- en verliesrekening, balans.

Uitleg

Aanvankelijk worden de transacties geregistreerd in het dagboek van het bedrijf, dat vervolgens wordt weergegeven in de individuele grootboeken die worden bijgehouden voor het relatieve transactietype en de betreffende partij. Het eindsaldo van dit grootboek wordt bijgehouden in de proefbalans, die voor de periode gelijke debet- en creditzijde vertoont. Vervolgens worden voor het verstrekken van de status en prestaties van de bedrijfsorganisatie voor de opgegeven periode (dat wil zeggen een jaar, halfjaar, kwartaal, enz.) Definitieve rekeningen opgesteld die een handelsrekening bevatten voor de berekening van de brutowinst (nu algemeen inclusief de winst- en verliesrekening), winst- en verliesrekening voor nettowinst behaald tijdens de periode en balans met de activa en passiva van de entiteit aan het einde van de periode.

Kenmerken

- De eindafrekening is wettelijk verplicht voor de entiteiten. De financiële boekhouding en voorbereiding Financiële overzichten zijn verplicht voor de entiteiten, evenals het laten controleren van die rekeningen.

- Deze rekeningen zijn opgesteld om de financiële prestaties en status van de entiteit te presenteren en te verstrekken aan de belanghebbenden, gebruikers, investeerders, initiatiefnemers, enz.

- De presentatie van vergelijkbare cijfers van de huidige periode uit de voorgaande periode vergroot het nut van de rekeningoverzichten.

- Het geeft het nauwkeurige en eerlijke beeld van de financiële prestaties van de organisatie door nauwkeurige en volledige informatie over het bedrijf te verstrekken met de juiste toelichtingen en toelichtingen van de echte feiten.

Doelstellingen van definitieve rekeningen

- Ze worden voorbereid voor de berekening van de brutowinst en de nettowinst die de organisatie voor de relevante periode heeft behaald door de winst- en verliesrekening te presenteren.

- De balans is opgesteld om de juiste financiële positie van de onderneming op datum weer te geven.

- Deze rekeningen gebruiken de splitsing van directe kosten om de brutowinst en het verlies te verkrijgen en de splitsing van de indirecte kosten om de nettowinst en het verlies voor de organisatie vast te stellen.

- Deze rekeningen via de balans splitsen de activa en passiva op volgens de aanhoudings- en gebruiksperioden ervan.

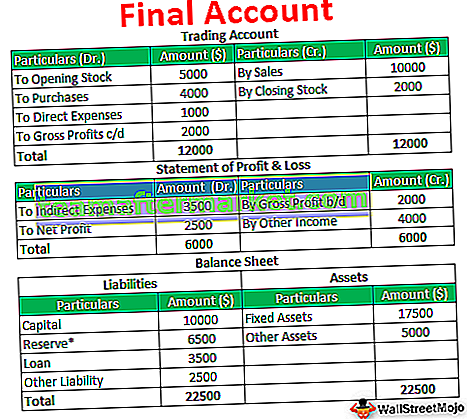

Voorbeeld van definitieve rekeningen

ABC Inc. toont de volgende saldi in zijn grootboek:

Bereid de definitieve rekeningen voor op basis van de gegeven gegevens.

Oplossing:

Belang

- Naarmate de omvang en het bedrijf van de organisatie groeit, wordt het noodzakelijk dat het management van de organisatie de juiste stappen neemt om de groei van de organisatie te behouden en om de juiste interne controle in de organisatie te creëren om fraude en fouten te voorkomen. Het helpt het management om de mogelijke zwakke punten van de entiteit te vinden en ook de belangrijkste gebieden te identificeren die speciale aandacht behoeven.

- Final Accounts is de bron voor de externe componenten zoals aandeelhouders en investeerders om de status van de entiteit en het bedrijf van de entiteit te bestuderen. Op basis van de entiteit beslissen de investeerders of ze hun geld al dan niet in dezelfde bedrijfssector investeren.

- Het geeft de geauthenticeerde informatie aan het publiek, die de rechter is voor het bedrijf op basis van wie de toekomst van het bedrijf ligt. Uiteindelijk wil het bedrijf zijn consumenten tevreden stellen. Final Accounts bieden de gebruikers net genoeg gegevens en informatie om de waarde van de entiteit te beoordelen.

Voordelen

- Het opstellen van definitieve rekeningen verhoogt zowel de nauwkeurigheid als de doeltreffendheid van de rekeningen.

- Tijdens de voorbereiding kunnen eventuele onschuldige fouten of fraude worden ontdekt en snel worden hersteld.

- Deze rekening toont de status van de entiteit en het bedrijf voor de periode, en de controle hiervan creëert een controle op de entiteit en haar processen, waardoor het risico op fraude en onjuistheden wordt verminderd.

- Geef de informatie voor de waardering van het bedrijf en de evaluatie van de werkelijke waarde van het bedrijf.

Nadelen

- De definitieve rekeningen worden voornamelijk opgesteld op basis van historische en monetaire transacties. Dit geeft alleen de presentatie en status van de geldtransactie aan de gebruikers en het publiek, maar biedt niet de informatie met betrekking tot de werkomgeving van de entiteit, klanttevredenheid voor de diensten en goederen die door het bedrijf worden geleverd.

- Het kan niet worden gegarandeerd dat de financiële gegevens volledig vrij zijn van eventuele onjuistheden, aangezien er inherente beperkingen zijn aan de controle van de financiële informatie, die niet de 100% garantie kunnen garanderen dat de financiële gegevens vrij zijn van eventuele onnauwkeurigheden.

- De kans is groot dat de financiële gegevens worden beïnvloed door het persoonlijke oordeel van de accountant of het oordeel van het management.

Gevolgtrekking

De laatste boekhouding is de laatste stap van het boekhoudproces. De definitieve boekhouding omvat de winst- en verliesrekening en de balans, die de presentatie van de financiële status en positie van de entiteit geven. Ze worden voorbereid voor de aangegeven periode en zijn wettelijk verplicht. De financiële verklaring is de basis voor de aandeelhouders en investeerders om te beslissen over de investering van hun fondsen in de effecten van de entiteit.