Wat zijn standaardkosten?

Standaardkost is een geschatte kostprijs bepaald door het bedrijf voor de productie van de goederen en diensten of voor het uitvoeren van een operatie onder normale omstandigheden en die door het bedrijf worden afgeleid uit de historische analyse van de gegevens of uit de tijd- en bewegingsstudies. Dergelijke kosten die vooraf door het bedrijf zijn bepaald, worden door het bedrijf als doelkosten gebruikt om ze te vergelijken met de werkelijke kosten, en het verschil is de variantie.

De afgeleide variantie wordt vervolgens gebruikt door het management van het bedrijf om de oorzaak te kennen en te corrigeren, een verdere inschatting te maken voor de komende jaren en om zakelijke beslissingen te nemen. Het wijkt bijna altijd af van de werkelijke kosten omdat de situatie steeds verandert, met verschillende onvoorspelbare factoren. Het wordt ook wel de normale kosten genoemd.

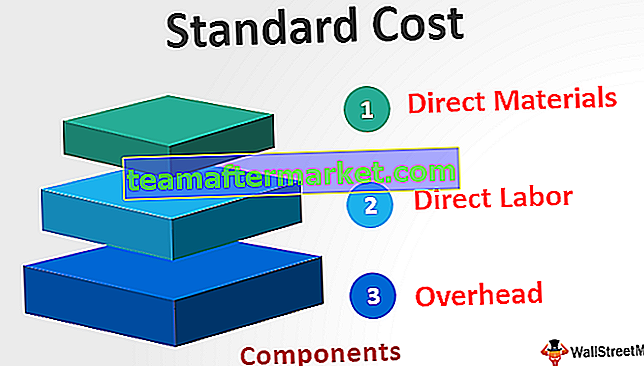

Componenten

Bij de fabricageopstelling zijn er drie hoofdcomponenten, waaronder de volgende:

- Directe materialen - Het wordt afgeleid door de hoeveelheid van elk materiaal te vermenigvuldigen met de materiaalkosten per eenheid.

- Directe arbeid - Het wordt afgeleid door de hoeveelheid van elk van de arbeid te vermenigvuldigen met de arbeidskosten per uur.

- Overhead - Het omvat vaste overheadkosten en variabele overheadkosten, die worden berekend door de standaardhoeveelheid te vermenigvuldigen met het standaardtarief voor variabele overhead.

Voorbeeld van standaardkosten

Er is een bedrijf dat horloges maakt. Aan het begin van het jaar berekende het bedrijf de productiekosten van de horloges door rekening te houden met de trends uit het verleden en de verwachte toekomstige omstandigheden op de markt. In het komende jaar zal het bedrijf waarschijnlijk 5.000 horloges produceren.

Ook wordt verwacht dat de standaard directe materiaalkosten per eenheid $ 100 zullen bedragen, de standaard arbeidskosten per uur $ 20, de standaard variabele overheadkosten $ 15 per uur en de standaard vaste kosten $ 100.000. Het totale aantal uren dat nodig zou zijn om één eenheid te produceren, is 10 uur. Zoek de standaardkosten van het bedrijf.

Oplossing

Totaal zal -

- Totaal = $ 450

De totale standaardkosten zijn

De totale kosten zijn -

- De totale kosten zijn $ 2.350.000

Voordelen

- Het management van het bedrijf gebruikt deze kosten voor het plannen van het toekomstige productieproces en voor manieren om de efficiëntie van het bedrijf te vergroten.

- Aangezien de standaardkosten worden berekend met behulp van de verschillende statistische maatstaven en de ervaringen van het management, kan het management met behulp van deze maatregel verschillende nieuwe manieren innoveren om de producten te produceren die niet dezelfde soort procedures vereisen, waardoor de kosten worden verlaagd. van het bedrijf.

- Het management gebruikt het om de redelijkheid van de werkelijke kosten van de periode te bepalen. Het verschil tussen de standaard en de werkelijke kosten helpt het management om te weten hoe dicht de werkelijke uitgaven overeenkwamen met de verwachte waarde en om te beslissen over de toekomstige aanpak. Als de werkelijke kosten van het materiaal bijvoorbeeld veel hoger zijn, kan het management de reden voor de extra kosten onderzoeken.

Beperkingen

- De taak om dergelijke productiekosten vast te stellen is moeilijk omdat het een hoge mate van technische vaardigheid vereist van de persoon die verantwoordelijk is voor het instellen ervan. Daarom kost het veel moeite en kosten. Ook blijven de voorwaarden in elke zakelijke onderneming in rekening worden gebracht, waardoor normen slechts op tijd moeten worden herzien; anders is het niet meer waard.

- De situaties die in de toekomst in een bedrijf of branche zouden heersen, zijn niet zeker. Verschillende factoren zijn van invloed op het bedrijf, wat het een uitdaging maakt om de juiste schatting te maken van de standaardkosten van de productie van goederen of de levering van de diensten door een bedrijf terwijl het berekenen van dergelijke kosten, ervaringen uit het verleden en toekomstige uitgavenprognoses vereist zijn .

- Het is niet mogelijk om deze kosten voor elk type operatie vast te leggen, aangezien een dergelijk systeem niet kan worden gebruikt in de industrieën die geen van de standaardproducten produceren.

Belangrijke punten

- Het wijkt bijna altijd af van de werkelijke kosten omdat de situatie steeds verandert, met verschillende onvoorspelbare factoren. De gevonden verschillen staan bekend als de kostenverschillen.

- Als de werkelijke kosten van het bedrijf hoger zijn dan de standaardkosten, heeft het bedrijf een ongunstige variantie. Als de werkelijke kosten daarentegen lager zijn dan de standaardkosten, heeft het bedrijf een gunstige afwijking. De zo verkregen varianties helpen het management bij het evalueren van de reden voor varianties, zodat passende maatregelen kunnen worden genomen.

Gevolgtrekking

Het zijn de kosten die door het bedrijf worden geschat en die normaal optreden tijdens de productie van de goederen of diensten, dwz het bedrag dat het bedrijf verwacht te besteden aan de productie. Het wordt door het management gebruikt voor het plannen van het proces van de toekomstige output, manieren om de efficiëntie te vergroten en om de redelijkheid van de werkelijke kosten van de periode te bepalen. De taak om de standaardproductiekosten vast te stellen is echter moeilijk, aangezien het een hoge mate van technische vaardigheid vereist en de inspanningen van de persoon die verantwoordelijk is voor het vaststellen ervan.