Wat is de cashflow uit de operationele ratio?

Cash Flow from Operations Ratio is de ratio die helpt bij het meten van de toereikendheid van de geldmiddelen die worden gegenereerd door de bedrijfsactiviteiten die de kortlopende verplichtingen kunnen dekken en wordt berekend door de kasstromen uit de activiteiten van het bedrijf te delen met zijn totale kortlopende verplichtingen .

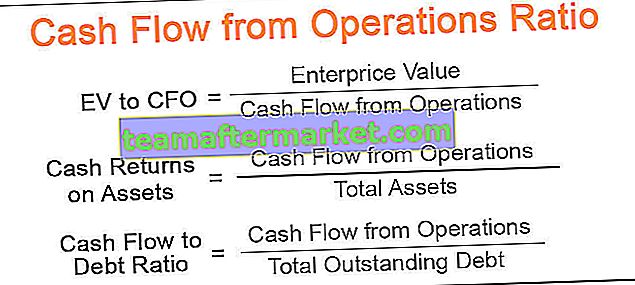

# 1 - CFO Enterprise Multiple

EV naar CFO Formula wordt als volgt weergegeven,

EV naar CFO = Enterprise Value / Cash Flow from OperationsNog een meer populaire en precieze formule:

EV / CFO = (marktkapitalisatie + uitstaande schuld - beschikbare liquide middelen bij het bedrijf) / kasstroom uit bedrijfsactiviteiten- Ondernemingswaarde is, in eenvoudige bewoordingen, de huidige marktwaarde van het bedrijf. Het identificeert de alternatieve kosten van het bedrijf op het huidige tijdstip. Het is de som van alle activa en passiva waarop het bedrijf recht heeft. Het is een zeer dynamische waarde en kan in de loop van de tijd sterk variëren.

- Het wordt vaak verward met de marktkapitalisatie van beursgenoteerde ondernemingen, die alleen de waarde van gewone aandelen weerspiegelt. Vanwege de uitgebreide waarde die het biedt, is bedrijfswaarde vaak de vervanging van de totale ondernemingswaarde.

- Kasstroom uit bedrijfsactiviteiten omvat geldmiddelen uit primaire bedrijfsactiviteiten van het bedrijf.

Interpretatie

- CFO enterprise multiple helpt bij het berekenen van het aantal jaren dat het bedrijf nodig heeft om zijn hele bedrijf te kopen met behulp van de kasstroom die wordt gegenereerd uit de kernactiviteiten van het bedrijf. In eenvoudige bewoordingen, hoeveel tijd het bedrijf nodig heeft om alle schulden en andere verplichtingen terug te betalen door gebruik te maken van de operationele cashflow zonder enige beperking op de activa van het bedrijf. Deze analyse is nuttig bij fusies en overnames.

- Deze statistiek is erg handig voor investeerders die bedrijven die in een vergelijkbaar bedrijf opereren, vergelijken. Hoe lager de ratio, des te aantrekkelijker is het bedrijf om te investeren.

Voorbeeld van Ev naar CFO-formule

Laten we eens kijken naar een bedrijf met de volgende financiële gegevens.

Laten we met behulp van de bovenstaande cijfers CFO enterprise-multiple berekenen met behulp van de bovenstaande vergelijkingen

((10.000.000 * 50) + 500.000 - 300.000) / 50.000.000

EV / CFO = 10,004

# 2 - Cashrendement op vermogensratio

Cash Return on Asset Formula wordt als volgt weergegeven:

Cashrendement op activa = kasstroom uit bedrijfsactiviteiten / totale activa- Total Assets omvat alle activa en niet alleen beperkt tot de vaste activa, en kan direct vanaf de balans worden berekend.

Interpretatie

- Cash return on asset ratio is een essentiële maatstaf voor kapitaalintensieve bedrijven. Het helpt bij het evalueren van de financiële toestand van het bedrijf, welke grote investeringen in activa zoals het opzetten van fabrieken en werkplaatsen, het kopen van grondstoffen, aangezien deze grote investeringen, vanwege de grote waarde per transactie, de financiële overzichten in grote mate kunnen veranderen.

- Het is een belangrijke maatstaf om de investeringskans te identificeren en bedrijven die in vergelijkbare bedrijven opereren te vergelijken. Over het algemeen is een hogere ratio beter bij het analyseren van kapitaalintensieve bedrijven zoals autofabrikanten of vastgoedbedrijven.

- Het laatste maar meest cruciale kenmerk van deze maatstaf is dat het helpt bij het identificeren van hoe efficiënt het bedrijf zijn activa gebruikt. Een hogere waarde kan de investeerders ervan overtuigen dat het bedrijf een goede operationele efficiëntie heeft en in een goed tempo kan blijven groeien, wat uiteindelijk een beter rendement oplevert voor zijn aandeelhouders.

Voorbeeld van contante opbrengsten op activa-ratio

Laten we eens kijken naar het voorbeeld van een autofabrikant met de volgende financiële gegevens.

Cashrendement op activa = kasstroom uit bedrijfsactiviteiten / totale activa

= $ 500.000 / $ 100.000

Cash Rendement op Activa Ratio = 5

Dit betekent dat de automaker een cashflow van $ 5 genereert op elke $ aan activa die hij heeft. Door het te vergelijken met andere autofabrikanten in de economie, kan een investeerder vaststellen hoe de groeivooruitzichten van het bedrijf zijn.

# 3 - Kasstroom / schuldratio

De formule voor de verhouding tussen kasstroom en schuld wordt als volgt weergegeven:

Kasstroom / schuldratio = kasstroom uit operaties / totale uitstaande schuld- Totale schuld berekend op basis van de balans

Interpretatie

- Hoewel het tamelijk onrealistisch en onpraktisch is voor het management van een bedrijf om al zijn operationele kasstromen te gebruiken om de uitstaande schuld terug te betalen, vormt de kasstroom / schuldratio een cruciale maatstaf bij het analyseren van de financiële status van het bedrijf. Het geeft een momentopname van hoeveel tijd een bedrijf nodig heeft om al zijn schulden af te lossen met behulp van zijn bedrijfsactiviteiten - en biedt daarmee een belangrijk instrument bij het identificeren van het rendement op investering voor zowel aandeelhouders als andere bedrijven die het willen verwerven.

- Naast het identificeren van de groeimogelijkheden, helpt het de investeerders ook bij het identificeren of het bedrijf al dan niet een hoge hefboomwerking heeft. Deze maatregel kan nuttig zijn voor risicomijdende beleggers bij het nemen van investeringsbeslissingen.

Voorbeeld van cashflow / schuldratio

Laten we doorgaan met ons vorige voorbeeld van de autofabrikant met de volgende financiële gegevens.

Met behulp van de bovenstaande formule is de cashflow / schuldratio = 500.000 / 2.000.000

Cashflow / schuldratio = 0,25 of 25%

# 4 - Kapitaaluitgavenratio

Vaak aangeduid als CF / capex-ratio, meet de kapitaaluitgavenratio het vermogen van een bedrijf om zijn langetermijnactiva te kopen met behulp van de kasstroom die wordt gegenereerd uit de kernactiviteiten van het bedrijf.

De formule voor de kapitaaluitgavenratio wordt als volgt weergegeven:

Kapitaaluitgavenratio = kasstroom uit bedrijfsactiviteiten / kapitaaluitgaven.- Kapitaal dat door het management wordt besteed aan het opbouwen van langetermijnactiva van het bedrijf;

Interpretatie

- De investeringsratio is een essentiële maatstaf voor fundamentele analisten, omdat het helpt bij het vinden of het bedrijf ondergewaardeerd of overgewaardeerd is. In plaats van als een individuele ratio te worden gebruikt, wordt het voornamelijk gebruikt om vergelijkbare bedrijven in een economie te vergelijken.

- Deze maatstaf is ook cruciaal voor het management, omdat het hen helpt te identificeren waar de cashflows van het bedrijf precies naartoe gaan. Met deze gegevens kan het management een strategie voor de toekomst bedenken en zijn aandacht besteden aan het evalueren van kapitaalintensieve projecten zoals het opzetten van een nieuw kantoor of het uitbreiden van een productiefaciliteit, het lanceren van een nieuwe reeks producten of het herstructureren van de operationele opzet.