Definitie van kostenvolume-winstanalyse (CVP-analyse)

Cost Volume Profit Analysis (CVP) kijkt naar de impact op de bedrijfswinst als gevolg van de variërende volumes en de kosten en bepaalt een break-even point voor kostenstructuren met verschillende verkoopvolumes die managers zullen helpen bij het nemen van economische beslissingen op korte termijn .

Uitleg

- Kostenvolume-winstanalyse omvat de analyse van de verkoopprijs, vaste kosten, variabele kosten, het aantal verkochte goederen en hoe dit de winst van het bedrijf beïnvloedt.

- Het doel van een bedrijf is om winst te maken en winst hangt af van een groot aantal factoren, waarvan de meest opvallende de productiekosten en het verkoopvolume zijn. Deze factoren zijn grotendeels onderling afhankelijk.

- Het verkoopvolume is afhankelijk van het productievolume dat op zijn beurt weer gerelateerd is aan de kosten die worden beïnvloed door het productievolume, de productmix, de interne efficiëntie van het bedrijf, de gebruikte productiemethode enz.

- CVP-analyse helpt het management bij het achterhalen van de relatie tussen kosten en inkomsten om winst te genereren.

- CVP-analyse helpt hen om de BEP-formule te gebruiken voor verschillende verkoopvolumes en kostenstructuren.

- Met CVP-analyse-informatie kan het management de algehele prestaties beter begrijpen en bepalen welke eenheden het moet verkopen om break-even of om een bepaald winstniveau te bereiken.

Belang van kostenvolume-winstanalyse

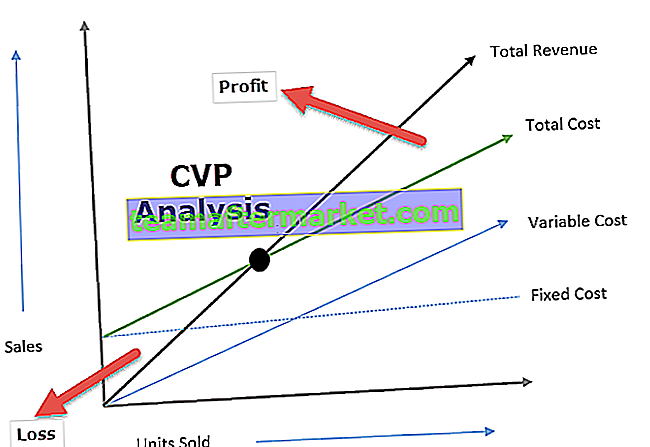

CVP-analyse helpt bij het bepalen van het niveau waarop alle relevante kosten worden terugverdiend en er geen winst of verlies is, ook wel het break-evenpunt genoemd. Het is dat punt waarop het verkoopvolume gelijk is aan de totale kosten (zowel vast als variabel). CVP-analyse helpt besluitvormers dus het effect van een verandering in verkoopvolume, prijs en variabele kosten op de winst van een entiteit te begrijpen, terwijl de vaste kosten als onveranderlijk worden beschouwd.

CVP-analyse helpt bij het begrijpen van de relatie tussen winst en kosten enerzijds en volume anderzijds. CVP-analyse nuttig voor het opzetten van flexibele budgetten die de kosten op verschillende activiteitsniveaus aangeven. CVP-analyse is ook nuttig wanneer een bedrijf probeert het verkoopniveau te bepalen om een gericht inkomen te bereiken.

Formule voor analyse van kostenvolume

De berekening van de formule voor de analyse van de kostenvolume-winst is als volgt:

Voorbeelden van kostenvolume-winstanalyse

Laten we voorbeelden van kostenvolume-winstanalyse begrijpen met behulp van een paar voorbeelden:

Voorbeelden # 1

XYZ wil jaarlijks $ 100.000 winst maken uit de verkoop van apparaten. Details van productie en jaarlijkse capaciteit zijn als volgt:

Laten we op basis van de bovenstaande informatie de cijfers in de CVP-vergelijking pluggen:

- 10000 * p = (10000 * 30) + $ 30000 + $ 100000

- 10000p = ($ 300.000 + $ 30000 + $ 100.000)

- 10000p = $ 430000

- Prijs per eenheid = ($ 430000/10000) = $ 43

De prijs per eenheid komt dus uit op $ 43, wat inhoudt dat XYZ zijn product $ 43 moet prijzen en 10.000 eenheden moet verkopen om de beoogde winst van $ 100.000 te behalen. Verder kunnen we zien dat de vaste kosten constant blijven ($ 30.000), ongeacht het verkoopniveau.

Voorbeelden # 2

ABC Limited is begonnen met het maken van elektrische ventilatoren. Het management van het bedrijf is geïnteresseerd in het break-evenpunt waarop er geen winst / verlies zal zijn. Hieronder staan de details met betrekking tot de gemaakte kosten:

Aantal verkochte eenheden door ABC limited: ($ 300.000 / $ 300) = 1000 eenheden

Variabele kosten per eenheid = ($ 240000/1000) = $ 240

- Bijdrage per eenheid = Verkoopprijs per eenheid - Variabele kosten per eenheid

- = ($ 300 - $ 240)

- = $ 60 per eenheid

Break-Even Point = (vaste kosten / bijdrage per eenheid)

- = ($ 60000 / $ 60)

- = 10.000 eenheden

Aldus heeft ABC beperkte behoefte om 10.000 elektrische ventilatoren te verkopen om break-even te draaien tegen de huidige kostenstructuur.

Voordelen

- CVP-analyse biedt een duidelijk en eenvoudig inzicht in het verkoopniveau dat een bedrijf nodig heeft om break-even te draaien (geen winst, geen verlies), het verkoopniveau dat vereist is om de beoogde winst te behalen.

- CVP-analyse helpt het management om de verschillende kosten op verschillende niveaus van productie / verkoopvolume te begrijpen. CVP-analyse helpt besluitvormers bij het voorspellen van kosten en winst als gevolg van volumeverandering.

- CVP-analyse helpt bedrijven om tijdens recessie de vergelijkende effecten te analyseren van het stilleggen van een bedrijf of het voortzetten van een bedrijf met verlies; omdat het duidelijk de directe en indirecte kosten vertakt.

- Effecten van veranderingen in vaste en variabele kosten helpen het management om het optimale productieniveau te bepalen

Beperkingen van kosten-volumeanalyse (CVP)

- CVP-analyse gaat ervan uit dat de vaste kosten constant zijn, wat niet altijd het geval is; boven een bepaald niveau veranderen ook de vaste kosten.

- Variabele kosten worden verondersteld proportioneel te variëren, wat in werkelijkheid niet gebeurt.

- Bij de analyse van de kostenvolumewinst wordt ervan uitgegaan dat de kosten vast of variabel zijn; In werkelijkheid zijn sommige kosten echter semi-vast van aard. Telefoonkosten bestaan bijvoorbeeld uit een vast maandelijks bedrag en een variabel tarief op basis van het aantal gemaakte oproepen.

Laatste gedachten

Geen enkel bedrijf kan nauwkeurig zijn verwachte verkoopvolume bepalen. Dergelijke beslissingen zijn meestal gebaseerd op schattingen uit het verleden en marktonderzoek met betrekking tot de vraag naar producten die door het bedrijf worden aangeboden. CVP-analyse helpt het bedrijf bij het bepalen hoeveel ze moeten verkopen om break-even, dwz geen winst geen verlies. CVP-analyse benadrukt verkoopvolume omdat op korte termijn de meeste schattingen zoals verkoopprijs; de materiaalkosten, salarissen kunnen met een goed niveau van nauwkeurigheid worden geschat en is een zeer belangrijke management accounting tool.