| EV / EBIT multiple om het softwaresegment te waarderen |

Wat is de SOTP-waardering (som van delen)?

Som van de delen (SOTP) is de waarderingsmethode van het bedrijf waarbij elk van de dochterondernemingen van het bedrijf of zijn bedrijfssegment afzonderlijk wordt gewaardeerd en vervolgens allemaal bij elkaar wordt opgeteld om de totale waarde van het bedrijf te verkrijgen.

De meeste grote bedrijven zijn actief in meer dan één bedrijf. Het waarderen van een gediversifieerd bedrijf vereist afzonderlijke taxaties voor elk van zijn activiteiten en voor het hoofdkantoor. Deze methode om een bedrijf op onderdelen te waarderen en ze vervolgens bij elkaar op te tellen, staat bekend als SOTP of de volledige som van de onderdelenwaardering en wordt in de praktijk vaak gebruikt door beursanalisten en bedrijven zelf. (Gemakkelijk :-))

Som of Parts Valuation (SOTP) vereenvoudigd

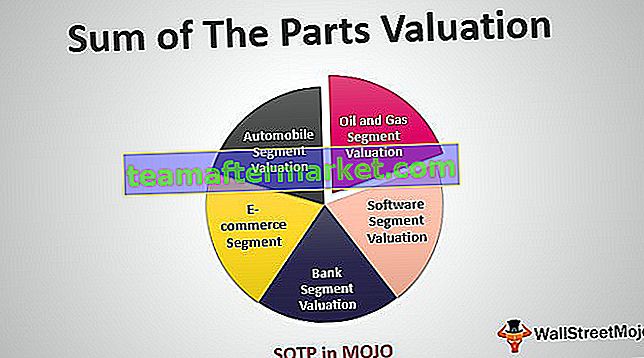

Laten we de waardering van de som van de onderdelen begrijpen aan de hand van een voorbeeld van een groot conglomeraatbedrijf (ticker MOJO) dat de volgende bedrijfssegmenten exploiteert.

SOTP-waardering van MOJO Corp

De gebruikelijke waarderingstechnieken zijn relatieve waarderingen, vergelijkbare acquisitieanalyse en de DCF-analyse. Deze technieken kunnen worden toegepast om MOJO Corp; Voordat we dit doen, moeten we echter eerst de onderstaande vragen beantwoorden -

Moet u de Discounted Cash Flow-benadering toepassen op Value MOJO?

- Ja dat kan. Als u dit echter doet, is de taxatie technisch ONJUIST.

- Reden - U kunt DCF Financial Modelling gebruiken om segmenten zoals auto's, olie en gas, software en e-commerce te waarderen. Banken worden echter doorgaans gewaardeerd met behulp van de relatieve waarderingsmethode (meestal prijs / boekwaarde) of de methode voor resterend inkomen.

Moet u de Relative Valuation-benadering toepassen om MOJO te waarderen?

- Ja, dat kunt u doen. Maar denkt u dat één enkele waarderingsmethodologie zoals PE-ratio, EV / EBITDA, P / CF, prijs / boekwaarde, PEG-ratio, enz. Geschikt is om alle segmenten te waarderen? Dit zou natuurlijk opnieuw technisch ONJUIST zijn.

- Reden - Als het e-commerce-segment niet winstgevend is, heeft het niet veel zin om een algemeen PE-veelvoud toe te passen voor het waarderen van alle segmenten. Evenzo worden banken correct gewaardeerd met behulp van de Price to Book-waardebenadering dan de andere beschikbare veelvouden.

Wat is de oplossing?

De oplossing is om de verschillende onderdelen van het bedrijf afzonderlijk te waarderen en de waarden van de verschillende onderdelen van het bedrijf bij elkaar op te tellen. Dit is een som van delen of SOTP-waardering.

Hoe passen we de Som of Parts-waardering toe in het geval van MOJO?

Om het conglomeraat zoals MOJO te waarderen, kan men verschillende waarderingsinstrumenten gebruiken om elk segment te waarderen.

- Waardering van het autosegment - Het autosegment kan het beste worden gewaardeerd op basis van EV / EBITDA- of PE-ratio's.

- Waardering van olie- en gassegmenten - Voor olie- en gasbedrijven is de beste aanpak om EV / EBITDA of P / CF of EV / boe (EV / vaten olie-equivalent) te gebruiken

- Software Segment Waardering - We gebruiken PE of EV / EBIT multiple om het Software Segment te waarderen

- Banksegmentwaardering - We gebruiken over het algemeen P / BV of Residual Income Method om de banksector te waarderen

- E-commerce segment - We gebruiken EV / Sales om het E-commerce segment te waarderen (als het segment niet winstgevend is) of EV / Abonnee of PE multiple

Als u nieuw bent in de methodologieën van relatieve waardering, kunt u de volgende artikelen lezen om uw kennis over taxaties te vergroten:

- Aandelenwaarde versus methodologieën voor bedrijfswaardering

- Vergelijkbare bedrijfsanalyse

Som of Parts Valuation (SOTP) Voorbeeld - ITC

Laten we SOTP toepassen op ITC Ltd, een groot conglomeraat gevestigd in India. ITC heeft een gediversifieerde aanwezigheid in sigaretten, hotels, karton en speciaal papier, verpakkingen, agribusiness, verpakte voedingsmiddelen en zoetwaren, informatietechnologie, merkkleding, persoonlijke verzorging, briefpapier, veiligheidsmatches en andere FMCG-producten.

Hoewel ITC een uitstekende marktleider is in zijn traditionele activiteiten van sigaretten, hotels, karton, verpakkingen en agri-export, wint het snel marktaandeel, zelfs in zijn opkomende activiteiten van verpakte voedingsmiddelen en zoetwaren, merkkleding, persoonlijke verzorging en briefpapier. .

Aangezien elk van de ITC-bedrijven enorm verschilt van de andere in zijn soort, de staat van zijn evolutie en de fundamentele aard van zijn activiteit, ligt de uitdaging voor analisten daarom in het ontwerpen van een model dat de waarde voor elk van zijn unieke bedrijven aanpakt. en kom dan tot een waarde voor het bedrijf als geheel.

Hieronder staan de segmentdetails van ITC

(ps De gegevens zijn afkomstig uit jaarverslagen 2008-09 en weerspiegelen niet de huidige prestaties van het uiteenvallen van ITC Ltd-segmenten. Deze casestudy van ITC-waardering mag alleen worden gebruikt voor educatieve doeleinden en mag niet worden beschouwd als enig beleggingsadvies. )

Laten we hier de Som of Parts - SOTP Valuation-benadering toepassen

Segment 1 - Sigaretten Segment Waardering

Een sigaret is de corebusiness van ITC en de belangrijkste bron van inkomsten. Het draagt meer dan 65% bij aan de totale gegenereerde inkomsten, en 68% van de winst wordt alleen door dit segment gegenereerd.

Stap 1 - Begrijp de belangrijkste kenmerken van het sigaretsegment

- ITC's monopoliepositie binnen de sigarettenindustrie

- De volumegroei van ITC met 3,7% is tweemaal zo groot als die van de industrie in de afgelopen 15%

- Snellere groei gezien de lage penetratie van sigaretten.

Stap 2 - Een geschikte peergroep kiezen - Indiase peers

- Godfrey Philips: Sterke speler in het midden prijssegment

- VST Industries: onderkant in de markt

- GTC Industries: onderkant van de markt

De onderstaande gegevens geven het marktaandeel en waardeaandeel van dit segment weer.

Stap 3 - Vergelijkbare bedrijfswaarderingsanalyse voor deze Indiase collega's.

Praktisch probleem bij het identificeren van peers - Zoals u in de bovenstaande grafieken kunt zien, heeft ITC een duidelijk monopolie in het sigaretten-segment (zowel volume als waardeaandeel). Hoe kunnen we de waardering van het ITC-segment vergelijken met de waardering van veel kleinere peers? Hiermee moeten we zoeken naar mondiale peers die mogelijk van vergelijkbare grootte zijn.

Stap 4 - Een geschikte Peer Group kiezen - Global Peers

Hieronder vindt u de lijst met wereldwijde branchegenoten van het sigaretsegment en hun waarderingsveelvouden -

Stap 5 - Identificatie van de meest geschikte waarderingsmethodologie

Het meest geschikte waarderingsveelvoud voor het waarderen van ITC Cigarette Segment is P / E of EV / EBITDA Multiple

Segment 2 - ITC Hotel Segment Waardering

Draagt slechts 8% bij aan de omzet, maar draagt ongeveer 18% bij aan de EBIT.

Stap 1 - Belangrijkste kenmerken van hotelsegment

- Asset-intensief en heeft een lange draagtijd.

- Hoge marges

Stap 2 - Identificeer beursgenoteerde peers in hotelsegment

Stap 3 - Kies een geschikt waarderingsveelvoud

Voor het waarderen van het hotelsegment kan de waardering van meerdere benaderingen zoals Enterprise-waarde / kamer of PE of EV / EBITDA worden gebruikt.

Segment 3 - Papiersegmentwaardering

Het segment papier en verpakkingen draagt 5% bij aan de omzet en 10% aan de EBIT van ITC.

Stap 1 - Let op de belangrijkste kenmerken

- De papierindustrie is kapitaalintensief en vatbaar voor wereldwijde cycli.

- De Indiase papierindustrie is gefragmenteerd

- De meeste Indiase papierfabrieken zijn klein (98% van de fabrieken heeft een capaciteit van <50.000 ton per jaar versus het ideaal van 300.000 ton per jaar)

- Grote fabrieken nemen slechts 33% van de productie voor hun rekening

- Asset-intensief en heeft een lange draagtijd

Stap 2 - Identificeer de belangrijkste vergelijkingen

Geen zichtbare Indiase peer

Stap 3 - Kies het juiste waarderingsveelvoud

- Geef de voorkeur aan P / BV aangezien dit segment een asset-intensief segment is en geen zichtbare beursgenoteerde Indiase peer

- Het benchmarken van P / BV-multiple ten opzichte van het gemiddelde van de Global Peers kan de juiste benadering zijn

Segment 4 - FMCG-segment (niet-sigaretten)

Het FMCG-segment (niet-sigaretten) draagt 9% bij aan de omzet; dit segment is echter niet winstgevend en resulteert in een EBIT-marge van -2%.

Stap 1 - Identificeer de belangrijkste kenmerken

- Niet-winstgevende, negatieve inkomsten

Stap 2 - Lijst van vergelijkingen die in hetzelfde segment opereren

Stap 3 - Het juiste waarderingsveelvoud kiezen -

- EV / Sales of P / Sales kunnen worden gebruikt om het bedrijf te waarderen

Segment 5 - Landbouwsegmentwaardering

Het landbouwsegment draagt 11% bij aan de omzet voor ITC en 4% in de EBIT.

Stap 1 - Identificeer de belangrijkste kenmerken

- De winstbijdrage van dit bedrijf is erg klein (EBIT-bijdrage is minder dan 4%)

Stap 2 - Kies een geschikte peer

- Geen publiekelijk genoteerde peergroep beschikbaar

Stap 3 - Kies een geschikt waarderingsveelvoud

- Agriculture multiple moet gebaseerd zijn op het feit dat het een handelsbedrijf is

- We kunnen een PE-veelvoud van 10x gebruiken voor het waarderen van deze landbouwgrondstofactiviteit.

Alles bij elkaar opgeteld - Som van delen - SOTP-waardering van ITC

Hieronder vindt u de tabel die de waardering van alle 5 segmenten consolideert. Houd er rekening mee dat de verschillende scenario's worden gebruikt om de fundamentele waarde van ITC te evalueren. Voor bijv. Als Global Peers (PE) wordt gebruikt voor het waarderen van het FMCG-segment, dan is de bijdrage aan de aandelenkoers Rs110 / aandeel. Als u echter Global Peers (EV / EBITDA) had gebruikt, zou de bijdrage Rs105 / aandeel zijn geweest.

De uiteindelijke waarde van de som van onderdelen is =

Rs110 (FMCG-sigaretten) + Rs21 ( hotelsegment ) + Rs25 (FMCG - niet-sigaretten) + Rs15 (papier en verpakking) + Rs3 (landbouwbedrijf) + Rs13 (contant per aandeel) = Rs187 / aandeel.

Som van de onderdelenwaardering - SOTP - Watervaldiagrammen

De analyse die is uitgevoerd met behulp van de som van onderdelen ziet er verbluffend uit als u de watervaldiagrammen gebruikt om de analyse aan de klanten te communiceren. Hieronder vindt u de watervalgrafiek van ITC Ltd Som of Parts Valuation.

Download - ITC Waterval-grafiek

SOTP en diversificatiekorting

Diversificatiekorting is ook bekend als een conglomeraatkorting, treedt meestal op wanneer u een bedrijf waardeert met behulp van Som of the Parts of SOTP. Dit gebeurt doordat meerdere bedrijfssegmenten worden gewaardeerd waar er geen adequate informatie is over bedrijfsstatistieken en een gebrek aan managementfocus.

Diversificatiekortingen variëren in het algemeen van 10% tot 30%. Het kan echter aanzienlijk veranderen voor specifieke landen. In India kan de diversificatiekorting die voor SOTP wordt gebruikt, bijvoorbeeld oplopen tot 50%.

Beperkingen van de som van de onderdelenwaardering

- De som van de delen of SOTP is afhankelijk van de juiste informatie die voor elk segment wordt verstrekt. In de meeste conglomeraten merken we echter op dat er niet voldoende informatie beschikbaar is om elk bedrijfssegment te waarderen.

- Segmentwaardering onder SOTP hangt af van de fase van de bedrijfscyclus. Deze informatie is soms erg moeilijk te achterhalen vanwege de beperkte beschikbaarheid van informatie.

- Een ander probleem met de som van onderdelen is dat er verschillende synergieën en kostenbesparingen zijn verbonden aan het functioneren van elk segment wanneer ze opereren als onderdeel van een conglomeraat. Bij het afzonderlijk evalueren van het segment zijn de synergieën en kosten niet beschikbaar.

- SOTP-waardering kan alleen volledig worden gerealiseerd als het management besluit de segmenten op te splitsen en ze als een afzonderlijk bedrijf / eenheid te runnen. Dit wordt echter onmogelijk aangezien de "bedrijfsgrootte" en de beloning van het management over het algemeen nauw met elkaar verbonden zijn, en de spin-off wellicht niet in hun persoonlijk belang is.

Wat is het volgende?

Als je iets nieuws hebt geleerd of het bericht op SOTP Valuation leuk vond, laat dan hieronder een reactie achter. Laat me weten wat je denkt. Bedankt en wees voorzichtig.

Handige berichten

Original text

- Ondernemingswaarde boven verkoop

- EV / EBITDA-waardering

- PE-verhouding industrie

- Aandelenwaarde versus verschillen in bedrijfswaarde <