Afstemming van boeken is de afstemming die door het bedrijf wordt uitgevoerd vóór de afsluiting van zijn boekhouding om ervoor te zorgen dat de boekhouding up-to-date is en dat er geen manipulatie of fraude is in de boekhouding van het bedrijf.

Verzoening van boeken

Zoals we allemaal weten, zijn boekhoudkundige boeken de blauwdrukken van elk bedrijf. Het bijhouden van de boekhouding is de sleutel tot financieel beheer.

Het bijhouden van een boekhouding is echter niet voldoende. Het is ook noodzakelijk dat de boekhouding nauwkeurig en volledig is. Er zijn verschillende controles en controles mogelijk om dit te garanderen, maar een van de meest basale en essentiële manieren is "Verzoening van boeken".

Wat is verzoening?

Het is een proces dat twee sets records vergelijkt en de verschillen tussen de twee sets analyseert, indien aanwezig.

Deze twee sets records kunnen van alles zijn uit het hele scala aan boekhoudboeken. Over het algemeen is één record een grootboek uit de boeken van het bedrijf zelf, dat moet worden afgestemd, en de tweede set van het record wordt verkregen uit interne of externe bronnen.

bijvoorbeeld het vergelijken van het bankboek (interne bron) met het bankafschrift (externe bron).

Wanneer is de verzoening voltooid?

Het wordt doorgaans uitgevoerd vóór de afsluiting van de rekeningen. Het is aan te raden om dit maandelijks te doen zodat de boeken up-to-date zijn, maar ze kunnen ook op kwartaal- of jaarbasis worden gedaan.

Hoe zwaarder het volume, hoe meer de afstemmingsfrequentie, zodat het afstemmingsproces soepeler verloopt.

Ze moeten jaarlijks worden gedaan voordat de boeken worden gecertificeerd door de auditors. De meeste aansluitingen zijn een eerste vereiste voor controletestdoeleinden. Sinds de inwerkingtreding van Sarbanes Oxley (SOX) in 2002 zijn reconciliaties zelfs nog kritischer geworden naarmate de vereiste compliance naar een ander niveau is gestegen.

Wat is de periode waarvoor de afstemming plaatsvindt?

Een van de cruciale aspecten waar u tijdens het uitvoeren van afstemming voor moet zorgen, is dat de periode voor beide sets records hetzelfde moet zijn.

In het verlengde van bovenstaand voorbeeld is het zeer onlogisch om het uitgenomen bankboek voor de periode 01-jan-16 tot 31-mrt-16 te vergelijken met het bankafschrift voor 1-jan-16 tot 30-jun-16. Er moet een gemeenschappelijke vergelijkingsbasis zijn.

Een essentieel punt om te overwegen is ook dat de Openings- of Beginsaldo altijd gelijk moet zijn voor beide records. Als in het bovenstaande geval de saldi op 1 januari 16 niet identiek zijn, moet dit verschil eerst worden gecorrigeerd in plaats van door te gaan met de afstemming voor 1 januari 16 tot 31 maart 16.

Waarom moet verzoening worden uitgevoerd?

Detecteer fraude

- Het is gemakkelijk om boekhoudkundige boeken te manipuleren. Een manier om fraude op te sporen is door verzoening. Laten we dit begrijpen met een voorbeeld.

- De kassamedewerker van ABC Corporation pleegt fraude door geen contant geld op te nemen dat van klanten is ontvangen. Door dit te doen, blijven de klant en het kasboek ongewijzigd en kan hij het ontvangen geld op zak steken.

- Een eenvoudige manier om dergelijke fraude op te sporen, is door het afstemmen van het klantenboek uit te voeren. Wanneer het grootboek van de klant in de boeken van ABC wordt vergeleken met het grootboek van ABC in de boeken van de klant, zullen de saldi niet gelijk zijn en zal de fraude worden ontdekt.

Zorg ervoor dat de records compleet zijn:

- Soms zijn bepaalde activiteiten van invloed op onze boeken, maar worden ze niet door het accountteam geleid en kunnen ze daarom onopgemerkt blijven.

- Een klein voorbeeld is een cheque die door een klant rechtstreeks op de bankrekening wordt gestort. Als de klant niet informeert, zal zowel het bankboek als het klantenboek onvolledig zijn, wat leidt tot een verkeerde voorstelling van zaken.

Zorg ervoor dat de records nauwkeurig zijn:

- Er zijn kansen op menselijke fouten in het boekhoudproces.

- Een voorbeeld van menselijke fouten is de onjuiste plaatsing van cijfers, bijvoorbeeld de werkelijke waarde van de verkoop was Rs. 99.736, die ten onrechte werd geregistreerd als Rs. 97.936.

- Deze kunnen worden achterhaald tijdens het afstemmen van accounts. Dit zijn niets anders dan omzettingsfouten, en in dit geval is het verschil over het algemeen deelbaar door 9.

Best practices voor het afstemmingsproces

Enkele van de beste praktijken die kunnen worden toegepast om ervoor te zorgen dat afstemming het doel ervan helpt, zijn als volgt:

- Bedrijven dienen een verzoeningsproces op te zetten dat intern moet worden gevolgd. Het moet betrekking hebben op de frequentie, de belangrijkste accounts waarvoor afstemming moet plaatsvinden, gestandaardiseerde formaten, enz. Deze processen zullen variëren afhankelijk van het volume, het type industrie, gebieden met een hoog risico, enz. Het beleid moet worden opgesteld en verspreid onder de Regelmatig Finance & Accounts-team.

- Scheiding van taken moet worden gevolgd. Het betekent dat werknemers die de boekingen in de boekhouding opnemen, geen deel mogen uitmaken van het afstemmingsproces. Het zorgt ervoor dat de een het werk van een ander opnieuw controleert.

- De bevoegdheidsmatrix voor het maker-checker-proces moet worden gevolgd. Afstemmingsverklaringen moeten ook worden opgesteld en gecontroleerd door verschillende medewerkers op basis van de aanwijzing. De leidinggevende kan de afstemmingsverklaring opstellen en de manager kan deze controleren.

- Een goede aftekening moet worden afgelegd door de voorbereider en controleur, zodat mensen zich verantwoordelijk genoeg voelen.

- Er moeten strikte tijdschema's worden vastgesteld voor de voltooiing van afstemmingen om fraude op te sporen en tijdig maatregelen te nemen.

- De reikwijdte van de interne audit moet ook de controle van deze afstemmingsverklaringen omvatten.

- Het goedkeuringsproces moet worden ingesteld voor het doorgeven van rectificatieboekingen (indien ontdekt tijdens het afstemmingsproces) voor het corrigeren van rekeningen. Het zorgt ervoor dat het midden- en hoger management van tijd tot tijd wordt bijgewerkt.

- Ondersteunende documenten (zoals bankafschrift, grootboek van de klant, enz.) Dienen deel uit te maken van de afstemmingsverklaring waarop ondertekening moet worden verkregen.

Hoe ziet een afstemmingsverklaring eruit?

Een afstemmingsverklaring moet zo eenvoudig mogelijk zijn. Het moet de nodige details bevatten, zoals welk grootboek wordt afgestemd, wat is de periode van afstemming, wanneer is de afstemming voorbereid, wie heeft voorbereid, gecontroleerd, goedgekeurd, enz.

Het volgende is een eenvoudig formaat van het afstemmingsoverzicht:

| ABC Co. | |||

| Bankafstemmingsverklaring per 31 maart 2016 | |||

| Bankrekeningnummer 00000xxxxxx | |||

| Saldo volgens boekhouding op 31-maart-16 | xxx | ||

| Toevoegen: | Aanpassing 1 | xxx | |

| Aanpassing 2 | xxx | ||

| Aanpassing 3 | xxx | xxx | |

| Minder: | Aanpassing 4 | xxx | |

| Aanpassing 5 | xxx | xxx | |

| Aanpassing 6 | |||

| Saldo volgens bankafschrift op 31 maart 16 | xxx | ||

| Opgesteld door: accountant | |||

| Gecontroleerd door: Manager | |||

| Geverifieerd door: Finance Controller | |||

Elk van de twee sets kan als basis worden genomen en aanpassingen moeten worden opgeteld of afgetrokken, waardoor het evenwichtscijfer wordt bereikt.

In het bovenstaande formaat wordt Bankboek als basis genomen. Als het bankafschrift echter als basis wordt beschouwd, worden alle aanpassingen teruggedraaid. De volgende twee gevallen zullen helpen om dit beter te begrijpen:

Geval A - Het bankboek als basis nemen

| Saldo volgens boekhouding op 31-maart-16 | 9.700 | ||

| Toevoegen: | Cheques uitgegeven maar niet gestort | 10.000 | |

| Bank Interest gecrediteerd door Bank | 75 | 10.075 | |

| Minder: | Bankkosten niet geregistreerd | 175 | 175 |

| Saldo volgens bankafschrift op 31 maart 16 | 19.600 |

Geval B - Het bankafschrift als basis nemen

| Saldo volgens bankafschrift op 31 maart 16 | 19.600 | ||

| Toevoegen: | Bankkosten niet geregistreerd | 175 | 175 |

| Minder: | Cheques uitgegeven maar niet gestort | 10.000 | 175 |

| Bank Interest gecrediteerd door Bank | 75 | 10.075 | |

| Saldo volgens boekhouding op 31-maart-16 | 9.700 |

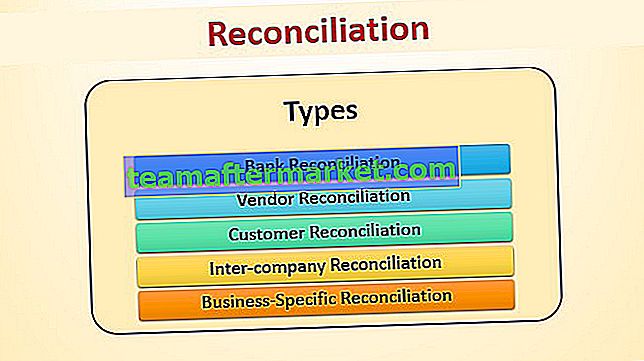

Wat zijn de soorten afstemmingen?

Basisafstemmingsoverzichten die essentieel zijn en worden opgesteld in de dagelijkse bedrijfsboekhouding:

- bankreconciliatie

- Afstemming van leveranciers

- Klantafstemming

- Afstemming tussen bedrijven

- Bedrijfsspecifieke afstemming

We zullen elk van deze uitspraken in detail bespreken:

# 1 - Bankverzoening

Er wordt een bankafstemmingsoverzicht opgesteld met betrekking tot de feitelijke transacties die worden weergegeven in het bankafschrift met betrekking tot transacties die in ons bankboek zijn geregistreerd.

Enkele van de redenen voor het verschil tussen het bankboek en het bankafschrift zijn:

- Cheque uitgegeven aan een verkoper, maar op een later tijdstip gepresenteerd

(Soms staan er cheques op het bankafschrift die erg oud zijn. Ze zijn oud en kunnen niet eens meer worden gestort. Het is beter ze af te schrijven en het bankboek vrij te houden.)

- Het bedrag dat door een klant rechtstreeks op onze bankrekening is gestort

- Bankrente bijgeschreven door de bank

- Bankkosten gedebiteerd door de bank

- Bankfouten (hoewel zeldzaam, kunnen fouten optreden door gegevensinvoerfouten zijn ook mogelijk door de bank)

Alle betalings- en ontvangstgerelateerde activiteiten worden bijgehouden via het bankboek. Door het te verzoenen, blijft het up-to-date.

Alle betalings- en ontvangstgerelateerde activiteiten worden bijgehouden via het bankboek. Door het te verzoenen, blijft het up-to-date.

Om ons leven gemakkelijker te maken, hebben de meeste boekhoudkundige ERP's ingebouwde functies die helpen om het bankafstemmingsoverzicht direct te extraheren.

Het basisconcept dat in deze ERP's wordt gebruikt, is het vastleggen van de "bankdatum" voor elke transactie. Een bankdatum is een datum waarop de transactie wordt weergegeven op het bankafschrift. ERP extraheert een rapport op basis van de "Documentdatum" ten opzichte van "Bankdatum".

# 2 - Afstemming van leveranciers

Er wordt een afstemmingsverklaring van een leverancier opgesteld om ervoor te zorgen dat de boekhoudkundige posten die in de boeken van de leverancier worden ingevoerd, in overeenstemming zijn met de boekhoudkundige posten die in onze boeken worden doorgegeven.

Redenen voor afwijkingen zijn als volgt:

- De verkoper kan geen door ons geboekte inkoopretouren boeken.

- Door ons uitgegeven cheques worden mogelijk niet in hun boeken weergegeven. Het gebeurt meestal wanneer de cheque tijdens het transport zoek raakt of verloren gaat.

- Goederen in doorvoer die niet door ons zijn geregistreerd, maar door de verkoper;

# 3 - Klantafstemming

Een afstemmingsoverzicht van een klant lijkt sterk op een leveranciersafstemming. Het is bereid om te controleren of de boeken van de klant synchroon lopen met onze boeken. De meeste bedrijven behandelen klantafstemming als prioriteit boven afstemming met leveranciers. Het is omdat er geld kan worden ontvangen van klanten, en het is altijd beter om te verzoenen zodat de betalingen niet in behandeling zijn vanwege een aantal problemen met betrekking tot boekhoudkundige posten.

Redenen voor afwijkingen zijn als volgt:

- Retourzendingen die door klanten zijn geboekt, verschijnen niet in onze boeken.

- Door de klant afgetrokken belastingen die niet in onze boeken worden verantwoord.

- Goederen in doorvoer geregistreerd als de verkoop in ons grootboek.

- Betalingen die rechtstreeks naar onze bankrekening worden overgemaakt, worden niet geregistreerd.

Een goede gewoonte is om maandelijkse afstemmingen van klanten op rotatiebasis uit te voeren. Stel dat een bedrijf 100 oneven klanten heeft en dat er elke maand ongeveer 10-15 klantenadministratie moet worden verzoend.

Zodra de afstemming is voltooid en door beide partijen is gecertificeerd, kan er ook een balansbevestigingscertificaat voor de opgegeven periode worden afgegeven. Het zorgt ervoor dat de beginsaldi niet opnieuw hoeven te worden gecontroleerd. Het helpt ook om geschillen op te lossen.

# 4 - Afstemming tussen bedrijven

Groepsmaatschappijen (Holding, dochteronderneming, enz.) Moeten geconsolideerde boekhouding opstellen. Deze boeken moeten transacties tussen bedrijven elimineren, zoals de verkoop van Holding Co. aan haar dochteronderneming Co. Hiervoor wordt het van het grootste belang dat hun boekhouding altijd synchroon loopt en daarom regelmatig moet worden afgestemd voordat het consolidatieproces wordt voltooid. .

# 5 - Bedrijfsspecifieke afstemming

Elk bedrijf zal naast de hierboven genoemde basisafstemmingen andere aansluitingen moeten voorbereiden. Een voorbeeld hiervan is de afstemming van de kosten van goederen

Deze afstemming is niet van toepassing op de dienstensector, aangezien deze geen voorraad hebben. Het is echter van vitaal belang voor bedrijven die voorraad hebben.

Wat zijn de kosten van verkochte goederen?

Kosten van verkochte goederen = openingsvoorraad + aankopen - eindvoorraad

Kostprijs van verkochte goederen = verkoop - winst

Elk van de twee methoden kan ten koste gaan van de goederen. Beide moeten hetzelfde bedrag zijn. Als dit niet het geval is, moet een afstemmingsverklaring worden opgesteld om de redenen voor verschillen te achterhalen. Er moet ook een fysieke verificatie van de eindvoorraad worden uitgevoerd, en deze moet worden afgestemd op de eindvoorraad die in de boekhouding wordt weergegeven.

Handige tips voor MS Excel bij het uitvoeren van afstemmingen

Original text

- Er moet een gestandaardiseerd sjabloon worden opgesteld met alle essentiële formules in Excel. (Formaat hierboven afgebeeld kan worden gebruikt)

- In het geval van afstemming tussen leverancier en klant, fungeert Factuurnr. Als een standaardveld dat kan worden gebruikt als basis voor het uitvoeren van de Vlookup-functie en om het afstemmingsproces eenvoudiger te maken. Zorg ervoor dat u een plakspecial uitvoert nadat u de Excel Vlookup-functie hebt gebruikt.

- Filter debet- en creditboekingen afzonderlijk en stem ze afzonderlijk af. Een andere manier om boekingen te scheiden, is door ze te filteren op het type, dwz betalingen, facturen, retouren, andere aanpassingen. Deze afzonderlijk met elkaar verzoenen en vervolgens de verschillen optellen, zal nuttig blijken te zijn. <