Wat is de marge van de eenheidsbijdrage?

Eenheidsbijdrage marge is het bedrag van de verkoopprijs van het product boven de variabele kosten per eenheid, om in eenvoudige woorden te zeggen: het is de verkoopprijs van het product minus de variabele kosten die zijn gemaakt om het product te produceren.

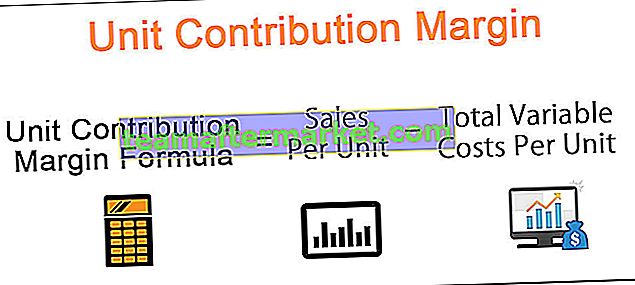

Hoe de marge van de eenheidsbijdrage te berekenen?

De formule is als volgt:

Hier verwijzen de variabele kosten per eenheid naar al die kosten die het bedrijf maakt tijdens de productie van het product. Deze omvatten ook variabele fabricage-, verkoop-, en algemene en administratieve kosten - bijvoorbeeld grondstoffen, arbeids- en elektriciteitsrekeningen. Variabele kosten zijn die kosten die veranderen naarmate de verkoop verandert. Een stijging van 10% in omzet resulteert in een stijging van 10% in variabele kosten.

Voorbeelden van marges op basis van een bijdrage

Voorbeeld 1

Laten we beginnen met een voorbeeld uit de inleiding. Laten we er ook van uitgaan dat de verkoopprijs van een enkele cupcake $ 20 is. Het variabele kostengedeelte van het maken van een enkele cupcake is $ 10. Daarom is de contributiemarge per extra eenheid van de cupcake:

$ 20 - $ 10 = $ 10

Het betekent simpelweg dat door het verkopen van deze cupcake, het netto inkomen of de winst met $ 10 toeneemt.

Een belangrijk punt om hier op te merken is dat er geen rekening wordt gehouden met vaste kosten bij het evalueren van de contributiemarge per eenheid. In werkelijkheid zal er een negatieve bijdrage aan de contributiemarge per eenheid zijn vanuit de vaste kostencomponent.

Voorbeeld # 2

Laten we eens kijken naar een ander voorbeeld waarbij een bedrijf meubelsets maakt. De vereiste gegevens zijn als volgt:

- De verkoopprijs van meubelset = $ 150

- Variabele productiekosten = $ 80

- Variabele arbeidskosten = $ 30

- Variabele verkoop- en administratiekosten = $ 10

- Aantal verkochte eenheden tijdens de boekhoudperiode = 2500

Als formule van de bijdragemarge per eenheid = Verkoop per eenheid - Totale variabele kosten per eenheid

= $ [150 - (80 + 30 + 10)]

= $ [150-120] = $ 30

In het bovenstaande voorbeeld wordt de totale distributiemarge als volgt berekend:

- Totale contributiemarge = verkoopopbrengsten - totale variabele kosten

- Verkoopopbrengst = (verkoopprijs) * (aantal verkochte eenheden) = 150 * 2500

Verkoopopbrengst zal zijn:

- Totale variabele kosten = (totale variabele kosten per eenheid) * (aantal verkochte eenheden)

- = (80 + 30 + 10) * (2500)

De totale variabele kosten zijn dus:

Dus totale premiemarge = 375.000-30000 = $ 75.000

De totale premiemarge zal zijn:

Voorbeeld # 3

In dit voorbeeld bekijken we een geval waarin een bedrijf bezig is met de productie van meerdere producten. Bekijk de onderstaande tabel voor de benodigde bedrijfsgegevens:

Totale variabele kosten voor A = 75000 + 1150

Totale variabele kosten voor B = 150000 + 2500

Totale variabele kosten voor C = 8000 + 250

En,

Totale contributiemarge voor A = $ (100000-76150) = $ 23850

Totale contributiemarge voor B = $ (185000-152500) = $ 32500

Totale contributiemarge voor C = $ (75.000-8250) = $ 66750

Zo,

Bijdragende marge van A = $ (23850) / (aantal verkochte eenheden van A) = $ 23850/300 = $ 79,5

Bijdragende marge van B = $ (23850) / (aantal verkochte eenheden B) = $ 32500/250 = $ 130

Bijdragende marge van C = $ (23850) / (aantal verkochte eenheden van C) = $ 66750/250 = $ 267

Opmerking: zoals we hier kunnen zien, is, hoewel het inkomstenaandeel het grootst is voor product B, het product C met de hoogste marge voor eenheidsbijdrage. In feite is het product C dat de meeste winst oplevert.

Hoe is de marge van de eenheidsbijdrage nuttig voor een bedrijf?

- Het helpt ons te bepalen hoe een extra eenheid van een product de winst van het bedrijf beïnvloedt. Het wordt verkregen door de variabele kosten die zijn gemaakt tijdens de productie van die extra eenheid product, af te trekken van de verkoop van het product zelf.

- Het helpt een bedrijf te begrijpen hoe winstgevend het is op productniveau. Het geeft managers een essentieel inzicht in verschillende aspecten van het bedrijf en helpt hen beter geïnformeerde beslissingen te nemen. Nogmaals, verwijzend naar ons eerdere voorbeeld, het kennen van de eenheidsbijdragemarge van elk van de producten die in de bakkerij worden verkocht, zal de manager helpen verschillende beslissingen te nemen.

- Deze beslissingen kunnen variëren van beslissen welk product door te gaan of te stoppen met produceren en verkopen, hoeveel extra eenheden van een product moeten worden geproduceerd, hoe de prijs van het product moet worden bepaald of hoe de commissies op de verkoop moeten worden bepaald.

Gevolgtrekking

Hoewel de formule van de contributiemarge per eenheid een gunstige matrix is voor managers om te overwegen terwijl ze hun winst maximaliseren, beslissingen nemen die er uitsluitend op gebaseerd zijn, of zelfs producten met de laagste contributiemarge schrappen, is misschien niet altijd de juiste keuze. Managers moeten ook rekening houden met de vaste kosten die aan de productie zijn verbonden.

Over het algemeen levert het waardevolle informatie op wanneer het samen met andere parameters wordt gebruikt bij het nemen van belangrijke zakelijke beslissingen.