Controle-informatie Betekenis

Het controle-bewijs is de informatie die de auditor van het bedrijf van het bedrijf verzamelt. Het maakt deel uit van controlewerkzaamheden voor het beoordelen en verifiëren van de verschillende financiële transacties, de interne controle en andere vereisten van het bedrijf om zijn mening te geven over het reële en getrouwe beeld van de jaarrekening van het bedrijf tijdens de beschouwde periode.

Soorten controle-informatie

# 1 - Lichamelijk onderzoek

Bij lichamelijk onderzoek wordt de asset fysiek geïnspecteerd en geteld wanneer dat nodig is. Dit bewijs wordt zoveel mogelijk verzameld op basis van de aard van de controle.

# 2 - Documentatie

Onder de documentatie verzamelt de auditor schriftelijke documenten zoals inkoopfacturen, verkoopfacturen, beleidsdocumenten van het bedrijf, enz., Die intern of extern kunnen zijn. Dit bewijs is betrouwbaarder omdat er schriftelijk bewijs is op basis waarvan de auditor zijn oordeel vormt.

# 3 - Analytische procedures

De auditor gebruikt de cijferanalyse om de vereiste gegevens af te leiden of om de juistheid van verschillende informatie te kennen. Het omvat het gebruik van de vergelijkingen, berekeningen en de relaties tussen de verschillende gegevens door de auditor.

# 4 - Bevestigingen

Vaak eisen de auditors de saldobevestigingen van de derde partij om ervoor te zorgen dat de klanten de saldi die in de financiële overzichten worden weergegeven niet manipuleren. Deze ontvangst van het schriftelijke antwoord rechtstreeks van de derde partij om de juistheid en authenticiteit van verschillende informatie die door de auditor wordt vereist, te verifiëren.

# 5 - Observaties

Observatie is waar de auditor van het bedrijf de verschillende activiteiten van de klanten en hun werknemers observeert alvorens een conclusie te trekken.

# 6 - Vragen

Vragen zijn de verschillende vragen die de commissaris van de onderneming stelt aan het management of de betrokken werknemer van de onderneming op de terreinen waarover de commissaris twijfelt. De accountant krijgt de antwoorden op deze vragen.

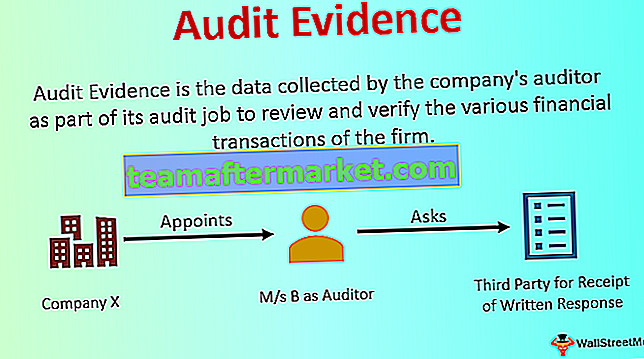

Voorbeeld van controle-informatie

Het bedrijf Y ltd benoemt M / s B als auditor van het bedrijf voor het controleren van de jaarrekening van het bedrijf voor het boekjaar 2018-19. De accountant vraagt om de schriftelijke bevestiging van de saldi van de door hen geselecteerde klanten om ervoor te zorgen dat de saldi weergegeven in de jaarrekening correct zijn.

De ontvangst van het schriftelijke antwoord, rechtstreeks van de derde partij, is vereist om de juistheid en authenticiteit van verschillende informatie die de auditor nodig heeft te verifiëren. Het vormt het onderdeel van de controle-informatie van de werking van de accountant. In het bovenstaande geval vraagt de accountant om de schriftelijke bevestiging van de saldi van de door hen geselecteerde klanten om er zeker van te zijn dat de saldi weergegeven in de jaarrekening correct zijn. Deze schriftelijke bevestigingen zijn dus een voorbeeld van de controle-informatie.

Voordelen van controle-informatie

- Het helpt bij het waarborgen van de juistheid en authenticiteit door de auditor van de informatie die hem door zijn cliënt wordt verstrekt.

- Het vormt de basis waarop de commissaris van de onderneming zijn oordeel geeft over de jaarrekening van de onderneming tijdens de beschouwde periode, dwz of de jaarrekening van de onderneming het juiste en getrouw beeld geeft of niet.

Nadelen van controle-informatie

- Soms wordt de informatie die wordt verkregen als controle-informatie, voornamelijk ontleend aan interne bronnen, gemanipuleerd door de klanten. Als de accountants zich op die informatie baseren, zou dit leiden tot het uiten van een verkeerd accountantsoordeel over de jaarrekening van de onderneming.

- Als de omvang van de gegevens enorm is, beschouwt de auditor de materiële zaken in het algemeen alleen als zijn steekproef voor verificatie van de gegevens en niet als geheel van de gegevens. Als de gegevens met het probleem door de auditor in zijn steekproef worden weggelaten, geeft dit niet het juiste beeld van het bedrijf.

Belangrijke punten

- De auditor kan verschillende soorten controle-informatie verkrijgen, waaronder lichamelijk onderzoek, documentatie, cijferanalyse, observaties, bevestigingen, onderzoeken, enz.

- Het type en het bedrag zijn afhankelijk van het type organisatie dat wordt gecontroleerd en de benodigde audit scope.

- Het kan worden verkregen uit zowel interne als externe bronnen. Het bewijs dat is verkregen uit externe bronnen is echter betrouwbaarder dan het bewijs dat is verkregen uit de interne bronnen van het bedrijf.

Gevolgtrekking

Controle-informatie is de essentiële informatie die de accountant die door het bedrijf is aangesteld, verzamelt als onderdeel van zijn controlewerkzaamheden om zijn oordeel over de financiële overzichten van het bedrijf tijdens de beschouwde periode tot uitdrukking te brengen, dwz of de jaarrekening van het bedrijf het juiste en eerlijk beeld of niet.