Wat is de verwachte retourformule?

De formule voor het verwachte rendement wordt vaak berekend door de wegingen van alle investeringen in de portefeuille toe te passen met hun respectieve rendementen en vervolgens de som van de resultaten te berekenen.

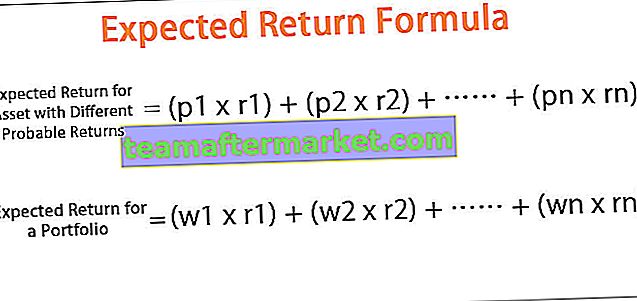

De formule van het verwachte rendement voor een investering met verschillende waarschijnlijke rendementen kan worden berekend als een gewogen gemiddelde van alle mogelijke rendementen, die hieronder wordt weergegeven:

Verwacht rendement = (p 1 * r 1 ) + (p 2 * r 2 ) + ………… + (p n * r n )- p i = waarschijnlijkheid van elke terugkeer

- r i = rendement met verschillende waarschijnlijkheid.

Ook het verwachte rendement van een portefeuille is een eenvoudige uitbreiding van een enkele investering om een portefeuille die kan worden berekend als het gewogen gemiddelde van de rendementen van elke belegging in de portefeuille en wordt vertegenwoordigd, zoals hieronder,

Verwacht rendement = (w 1 * r 1 ) + (w 2 * r 2 ) + ………… + (w n * r n )- w i = gewicht van elke investering in de portefeuille

- r i = rendement van elke investering in de portefeuille

Hoe het verwachte rendement van een investering te berekenen?

De formule voor het verwachte rendement voor een investering met verschillende waarschijnlijke rendementen kan worden berekend door de volgende stappen te volgen:

- Stap 1: Ten eerste moet de waarde van een investering aan het begin van de periode worden bepaald.

- Stap 2: Vervolgens moet de waarde van de investering aan het einde van de periode worden beoordeeld. Er kunnen echter verschillende waarschijnlijke waarden van het activum zijn en als zodanig moet de activaprijs of -waarde worden beoordeeld samen met de waarschijnlijkheid ervan.

- Stap 3: Nu moet het rendement bij elke kans worden berekend op basis van de inventariswaarde aan het begin en aan het einde van de periode.

- Stap 4 : Ten slotte wordt het verwachte rendement van een investering met verschillende waarschijnlijke rendementen berekend als het somproduct van elk waarschijnlijk rendement en de bijbehorende waarschijnlijkheid, zoals hieronder weergegeven -

Verwacht rendement = (p 1 * r 1 ) + (p 2 * r 2 ) + ………… + (p n * r n )

Hoe het verwachte rendement van een portefeuille te berekenen?

Aan de andere kant kan de formule voor het verwachte rendement voor een portefeuille worden berekend door de volgende stappen te volgen:

- Stap 1: Ten eerste wordt het rendement van elke investering van de portefeuille bepaald, aangegeven met r.

- Stap 2: Vervolgens wordt het gewicht van elke investering in de portefeuille bepaald, aangeduid met w.

- Stap 3: Ten slotte wordt de berekening van de vergelijking van het verwachte rendement van de portefeuille berekend door het somproduct van het gewicht van elke investering in de portefeuille en het overeenkomstige rendement van elke investering, zoals hieronder weergegeven,

Verwacht rendement = (w 1 * r 1 ) + (w 2 * r 2 ) + ………… + (w n * r n )

Voorbeelden

U kunt deze Excel-sjabloon voor verwachte retourformule hier downloaden - Excel-sjabloon voor verwachte retourformuleVoorbeeld 1

Laten we een voorbeeld nemen van een belegger die overweegt twee effecten met een gelijk risico op te nemen om er een in zijn portefeuille op te nemen. De waarschijnlijke rendementen van beide effecten (effect A en B) zijn als volgt:

In het onderstaande sjabloon staan de gegevens voor de berekening van het verwachte rendement.

Voor de berekening van het verwachte rendement zullen we eerst de kans en het rendement voor elk scenario moeten berekenen.

- De berekening voor Beveiliging A wordt dus

Dus de berekening voor Scenario Worst (p1) van beveiliging A zal

Dus de berekening voor Scenario Matig (p2) van Veiligheid A zal

Dus de berekening voor Scenario Best (p3) van beveiliging A zal

Daarom is de berekening van de verwachte terugkeer van beveiliging A:

Verwacht rendement van beveiliging (A) = 0,25 * (-5%) + 0,50 * 10% + 0,25 * 20%

Het verwachte rendement voor beveiliging A is dus:

dwz het verwachte rendement voor beveiliging A is 8,75%.

- Het verwachte rendement voor beveiliging B is dus:

dwz het verwachte rendement voor beveiliging B is 8,90%.

Evenzo kunnen we de berekening van beveiliging B voor verwacht rendement uitvoeren zoals hierboven vermeld:

Aangezien beide effecten even risicovol zijn, verdient beveiliging B de voorkeur vanwege een hoger verwacht rendement.

Voorbeeld # 2

Laten we een voorbeeld nemen van een portefeuille die is samengesteld uit drie effecten: beveiliging A, beveiliging B en beveiliging C. De activawaarde van de drie effecten is respectievelijk $ 3 miljoen, $ 4 miljoen en $ 3 miljoen. Het rendement van de drie effecten is 8,5%, 5,0% en 6,5%.

Gegeven, totale portefeuille = $ 3 miljoen + $ 4 miljoen + $ 3 miljoen = $ 10 miljoen

- r A = 8,5%

- r B = 5,0%

- r C = 6,5%

In onderstaande tabel staan de gegevens voor de berekening van het verwachte rendement.

Om het verwachte rendement van de portefeuille te berekenen, moeten we eerst het gewicht van elk actief berekenen.

Het gewicht van elke investering zal dus

Daarom is de berekening van het gewicht van elk actief w A = $ 3 miljoen / $ 10 miljoen = 0,3

- w B = $ 4 miljoen / $ 10 miljoen = 0,4

- w C = $ 3 miljoen / $ 10 miljoen = 0,3

De berekening van het verwachte rendement voor de portefeuille is dus:

Verwacht rendement = 0,3 * 8,5% + 0,4 * 5,0% + 0,3 * 6,5%

Dus verwacht rendement van de portefeuille = 6,5%.

Verwachte opbrengstcalculator

U kunt de volgende calculator voor verwacht rendement gebruiken:

| p 1 | |

| r 1 | |

| p 2 | |

| r 2 | |

| p 3 | |

| r 3 | |

| Verwachte retourformule = | |

| Verwachte retourformule = | p 1 r 1 + p 2 r 2 + p 3 r 3 | |

| 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Relevantie en gebruik

- Het is belangrijk om het concept van het verwachte rendement van een portefeuille te begrijpen, aangezien het door beleggers wordt gebruikt om te anticiperen op de winst of het verlies op een investering. Op basis van de formule van het verwachte rendement kan een belegger beslissen of hij in een actief investeert op basis van het gegeven waarschijnlijke rendement.

- Verder kan een belegger ook beslissen over het gewicht van een actief in een portefeuille en de vereiste aanpassingen doen.

- Een belegger kan ook de formule voor het verwachte rendement gebruiken voor het rangschikken van het activum en uiteindelijk de investering doen volgens de rangschikking en deze opnemen in de portefeuille. Kortom, hoe hoger het verwachte rendement, hoe beter de asset.