Lijst met bedrijfskosten

Bedrijfskosten van het bedrijf zijn de kosten die worden gemaakt tijdens het uitvoeren van de belangrijkste bedrijfsactiviteit en de lijst met dergelijke kosten omvat productiekosten zoals directe materiaal- en arbeidskosten, huurkosten, salaris en lonen betaald aan administratief personeel, afschrijvingskosten, telefoonkosten, reiskosten , verkooppromotiekosten en andere uitgaven die routinematig van aard zijn.

Andere kosten die zijn uitgesloten van de bedrijfskosten zijn onder meer accountantskosten, vervangingskosten voor schulden, bankkosten, enz.

Elk bedrijf probeert de last van de bedrijfskosten zoveel mogelijk te verminderen. Het is een van de doorslaggevende factoren voor het vermogen van het bedrijf om te concurreren met zijn concurrenten.

De lijst met bedrijfskosten is onderverdeeld in twee delen: verkoopkosten, algemene kosten en administratiekosten (VAA-kosten) en kosten van verkochte goederen.

Lijst met bedrijfskosten onder VAA-uitgaven

Deze kosten maken deel uit van de bedrijfskosten omdat ze ontstaan uit de belangrijkste bedrijfsactiviteiten. Deze kosten omvatten telefoonkosten, reiskosten, energiekosten, verkoopkosten, huur, reparatie en onderhoud, bankkosten, juridische kosten, kantoorbenodigdheden, verzekering, salarissen en lonen van administratief personeel, onderzoekskosten, enz.

Hieronder vindt u de lijst met 13 bedrijfskosten die vallen onder verkoop-, algemene en beheerkosten.

# 1- Telefoonkosten

Dit zijn de kosten voor een vaste of mobiele telefoon. Over het algemeen zijn voor hen maandelijkse rekeningen verschuldigd. Veel bedrijven vergoeden hun werknemers ook hun telefoonkosten. Afhankelijk van het bedrijfsbeleid worden telefoonkosten ten laste van de winst- en verliesrekening gebracht.

# 2 - Reiskosten

Dit zijn de kosten die het bedrijf betaalt voor hun personeel tijdens hun officieel bezoek. Het personeel kan reizen om klanten te ontmoeten, voor bepaalde benodigdheden of een ander evenement. In dat geval betaalt elk bedrijf hun onkosten rechtstreeks of vergoedt het deze na hun bezoek. Deze kosten worden in de P&L als reiskosten in rekening gebracht.

# 3 - Kantooruitrusting en -benodigdheden

Dit zijn de kosten die worden gemaakt om kantoorbenodigdheden aan te schaffen voor dagelijks gebruik op kantoor. Bijvoorbeeld pennen, papier, tondeuses, etc.

# 4 - Uitgaven voor nutsvoorzieningen

De uitgaven die verband houden met de betaling van energierekeningen van het bedrijf, zoals kosten voor water en elektriciteit die doorgaans worden gebruikt voor de dagelijkse bedrijfsactiviteiten, zijn kosten voor nutsvoorzieningen. Ze komen ten laste van de winst- en verliesrekening van de vennootschap.

# 5 - Onroerende voorheffing

De onroerende voorheffing die de vennootschap op haar eigendommen betaalt, maakt deel uit van de bedrijfskosten van de vennootschap.

# 6 - Juridische kosten

Deze gelden voor het gebruik van de juridische diensten van het bedrijf. Deze worden ten laste van de winst- en verliesrekening van de vennootschap gebracht onder de hoofd juridische kosten.

# 7 - Bankkosten

De kosten die de banken in rekening brengen voor de algemene transacties die in het bedrijf plaatsvinden, worden de bankkosten genoemd. Bijvoorbeeld transactiekosten voor chequekosten, enz.

# 8 - Reparatie- en onderhoudskosten

De bedrijfskosten voor reparatie en onderhoud van het activum dat wordt gebruikt voor een productie, zoals reparatievereisten voor machines of de voertuigen in het bedrijf.

# 19 - Verzekeringskosten

Dergelijke kosten maken voor het afsluiten van zorgverzekeringen, algemene personeelsverzekeringen en brandverzekeringen. De vennootschap brengt deze ten laste van de winst- en verliesrekening onder de hoofdverzekeringskosten.

# 10 - Advertentiekosten

Deze bedrijfskosten met betrekking tot de promotie en reclame maken deel uit van de bedrijfskosten van het bedrijf zoals ze worden gedaan om de verkoop te verhogen. Hetzelfde geldt echter niet voor de handelskorting die het bedrijf aan zijn klanten geeft.

# 11 - Onderzoekskosten

Dit soort bedrijfskosten die worden gemaakt voor het onderzoek naar de nieuwe producten, worden behandeld als inkomstenkosten en mogen niet worden geactiveerd. Deze komen ten laste van de winst- en verliesrekening

# 12 - Uitgaven voor entertainment

De entertainmentkosten gemaakt voor de verkoop en gerelateerde ondersteunende activiteiten maken deel uit van de bedrijfskosten van de onderneming.

# 13 - Verkoopkosten

Deze bedrijfskosten die worden gemaakt om de omzet te verhogen, zijn onderdeel van de verkoopkosten. Bijvoorbeeld een korting op verkopen en de verkoopcommissiekosten, etc.

Lijst met operationele kosten onder COGS

De kosten van de verkochte goederen zijn de kosten die worden gemaakt voor de goederen of producten die door de organisatie worden verkocht gedurende een specifieke periode. De kosten, die in aanmerking worden genomen bij het berekenen van de kosten van verkochte goederen, verwijzen naar de kosten die rechtstreeks zijn toe te schrijven aan goederen of producten die door het bedrijf worden verkocht. Het omvat kosten die verband houden met directe arbeid, directe overheadkosten en direct materiaal. De kostprijs moet worden afgestemd op de overeenkomstige opbrengsten die de entiteit in de winst- en verliesrekening heeft opgenomen.

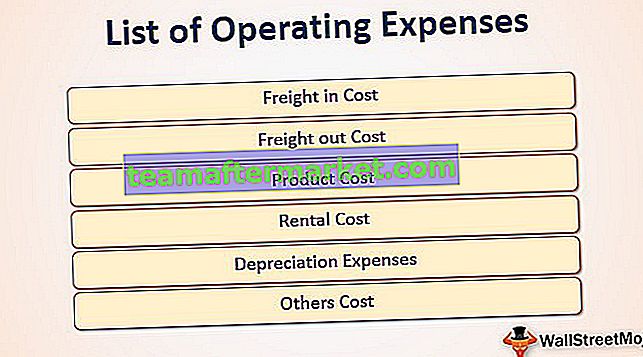

Hieronder vindt u de lijst met 6 bedrijfskosten die onder de kosten van verkochte goederen vallen.

# 1 - Vrachtkosten

Freight-in zijn de verzendkosten die de koper moet betalen voor de aankoop van de goederen wanneer de voorwaarden het FOB-verzendpunt zijn. De kosten met betrekking tot het vrachtvervoer worden beschouwd als onderdeel van de kosten van de koopwaar. En in het geval dat de koopwaar nog niet is verkocht, moet hetzelfde in de inventaris worden overwogen.

# 2 - Vrachtkosten

Vracht is de transportkosten. Het wordt geassocieerd met de levering van de goederen vanaf de plaats van de leverancier aan klanten. En hetzelfde moet worden opgenomen in de kosten van de classificatie van verkochte goederen in de resultatenrekening.

# 3 - Productkosten

Dit zijn de kosten die worden gemaakt om het product in staat te maken om het aan klanten te verkopen. De productkosten omvatten kosten die verband houden met directe arbeidskosten, directe overheadkosten en direct materiaal

# 4 - Huurkosten

Huurkosten worden betaald voor de eigendommen die worden gebruikt voor het leveren van de ondersteuning in verband met de productie. De salarissen, lonen en andere voordelen worden aan het personeel gegeven in verband met de productie van goederen.

# 5 - Afschrijvingskosten

De verlaging van de activawaarde door slijtage tijdens het gebruik op het moment van productie is de afschrijvingskosten. Het vormt het deel van de kosten van verkochte goederen.

# 6 - Andere kosten

Deze worden gemaakt, die direct zijn toe te rekenen aan de productie en maken deel uit van de kostprijs van de verkochte goederen.