Leer basisboekhouding in minder dan 1 uur

Boekhouding is het formele proces waarin een bedrijf probeert zijn gegevens op een zodanige manier te publiceren dat het controleerbaar is en kan worden gebruikt door het grote publiek.

Ik neem aan dat u deze pagina bezoekt omdat u meer wilt weten over financiën en basisboekhouding. Misschien ben je een ingenieur, afgestudeerd in de wetenschap of heb je een niet-commerciële achtergrond die moeite heeft om dit ogenschijnlijk gecompliceerde concept van financiën te begrijpen.

Boekhouding is het hart en de ziel van Finance. De boekhouding onder de knie krijgen is geen gemakkelijke taak. Ik had behoorlijk wat problemen met de boekhouding, die afschrijvingen en tegoeden die ik nooit heb begrepen. Toen ik echter bij JPMorgan en vele andere onderzoeksbureaus werkte, had ik het geluk een intuïtief gevoel voor boekhoudkundige en financiële ratio-analyse te ontwikkelen.

In dit artikel leren we elementaire boekhoudkundige concepten door middel van verhalen / casestudy's. Het is voor degenen die nieuw zijn of worstelen met deze basisconcepten. Ik wed dat je de basisprincipes van basisboekhouding in slechts 1 uur leert kennen en zonder het gebruik van debet & credits!

Het verhaal van boekhouding

Als u basisboekhouding wilt leren, kan dit het beste worden geïnternaliseerd door een verhaal van iemand die een nieuw bedrijf start. Kartik is een jonge, dynamische jongen die altijd al voor zichzelf wilde beginnen. Post zijn afstuderen in de wetenschap. Hij deed onderzoek naar het idee van de transport- en logistiekmarkt. Kartik voelt zich niet op zijn gemak met boekhoudkwesties omdat hij een wetenschappelijke achtergrond heeft en geen boekhoudkundige achtergrond. (Kartik is net als jij en ik! Een niet-financiële professional)

Kartik belt zijn zaken als FastTrack Movers en Packers . Kartik moet geld in het bedrijf investeren om hetzelfde op gang te brengen. Laten we aannemen dat Kartik er een deel van zijn rijkdom in stopt. Investeren houdt in dat Kartik aandelen koopt van Fast Track Logistics Common Stocks. (wordt aandeelhouder van het bedrijf)

Laten we eens kijken naar FastTrack Movers and Packers Business Cycle

- Kartik steekt kapitaal (geld) in FastTrack Movers and Packers (en wordt daarmee aandeelhouder van het bedrijf)

- Met deze investeringen kopen FastTrack Movers en Packers een stevige, betrouwbare bestelauto en inventaris.

- Het bedrijf begint vergoedingen te verdienen en klanten te factureren voor het bezorgen van hun pakketten.

- Het bedrijf zal de verdiende vergoedingen innen.

- Het bedrijf zal kosten maken bij het runnen van het bedrijf, zoals een salaris voor Kartik, kosten in verband met de bestelwagen, reclame, enz.

Voor een bedrijf als hierboven zullen er elk jaar duizenden en duizenden transacties plaatsvinden. Het zal voor Kartik moeilijk zijn om al deze transacties in een gestructureerd formaat samen te brengen. In dergelijke gevallen is eenvoudige boekhoudsoftware zeer nuttig, omdat ze helpen bij het genereren van facturen voor het uitvoeren van elementaire boekhoudboekingen, het voorbereiden van controles en het bijwerken van de financiële overzichten zonder extra werk.

Door al deze gegevens dagelijks in de basisboekhoudsoftware in te voeren, krijgt u snel en gemakkelijk toegang tot de gewenste informatie en is dit nuttig voor het strategische zakelijke besluitvormingsproces.

Kartik wil basisboekhouding leren en wil zijn nieuwe bedrijf op de voet volgen. Zijn vrienden bevelen Neeraj aan, een ex-investeringsbankier en een onafhankelijke financiële adviseur, die veel van de kleine zakelijke klanten heeft geholpen. Neeraj belooft dat hij hem zal helpen de basisboekhouding en het doel van de drie primaire financiële overzichten te leren:

- Winst-en verliesrekening

- Balans

- Kasstroomoverzicht

U kunt ook leren verantwoording af te leggen in deze videocursus over Financiën voor niet-financiële managers.

Deel 1 - Leer de basisboekhouding - Inzicht in de resultatenrekening

Inkomstenoverzichten tonen de winstgevendheid van het bedrijf gedurende het gekozen tijdsbestek. Neeraj suggereert dat het tijdsbestek een dag, een week, een maand of een heel jaar kan zijn. Winstgevendheid zorgt in de eerste plaats voor twee cruciale zaken

- Inkomsten verdiend

- Uitgaven om de inkomsten te verdienen

Neeraj wijst erop dat verdiende inkomsten niet hetzelfde zijn als ontvangen contanten, en dat de term uitgaven meer is dan de uitgaande kasstromen.

Download hier de Case Study Working-bestanden

Casestudy 1 - Inkomsten / verkopen

Als Fast Track in december 200 pakketten bezorgt voor $ 5 per levering, stuurt Kartik facturen naar zijn klanten voor deze vergoedingen, en volgens zijn voorwaarden moeten zijn klanten vóór 15 januari 2008 betalen. Hoe moeten de inkomsten / verkopen in december worden verantwoord?

Voordat we naar de oplossingen kijken, moeten we wat 'elementair boekhoudkundig en financieel jargon' begrijpen.

Inkomsten / verkopen

FastTrack Movers en Packers verdienen geld voor het bezorgen van pakketten van klanten. We moeten hier begrijpen dat er twee methoden zijn voor het boeken van inkomsten.

- Accrual-methode - Opbrengsten worden alleen geregistreerd wanneer ze zijn "verdiend" (niet wanneer het bedrijf geld ontvangt)

- Cashmethode - Opbrengsten worden alleen geregistreerd wanneer contanten worden ontvangen.

Het is belangrijk op te merken dat over het algemeen de boekhoudmethode op transactiebasis wordt gevolgd.

Met de bovenstaande kennis, laten we hetzelfde toepassen in onze eerste Accounting Case Study.

Accrual-basis van boekhouding toepassen bij FastTrack Movers en Packers

Als we de omzet / verkoopcijfers van december willen vastleggen, zijn er twee cruciale aspecten die men zou moeten denken:

- Het proces om inkomsten te genereren, dat wil zeggen de levering van pakketten, is in december voltooid.

- Contant geld wordt in december niet ontvangen. Het is pas in januari ontvangen.

- Volgens de boekhoudmethode op transactiebasis worden opbrengsten geregistreerd wanneer ze worden verdiend. In dit geval worden de inkomsten in december "verdiend", aangezien de leveringen deze maand zijn voltooid.

- Een omzet van $ 1000, in december erkend als omzet, werd deze maand verdiend.

Wat als Kartik de boekhoudmethode met contant geld zou volgen?

De contante boekhoudmethode wordt niet meer gevolgd . Als de bovenstaande transactie echter op kasbasis was geboekt, zou de omzet $ 0 zijn geweest voor december en $ 1.000 voor januari.

Alle niet-financiële managers, gelieve tijd te besteden aan het begrijpen van het bovenstaande concept. Deze is belangrijk.

Casestudy 2 - Debiteuren

Als Kartik op 15 januari 1.000 vergoedingen van de klant ontvangt, hoe moet hij dan de boeking registreren wanneer het geld is ontvangen?

Inleiding tot debiteuren

Geld werd niet ontvangen in december, “vorderingen zullen worden geregistreerd” als activa voor december. Wanneer Kartik echter op 15 januari de betalingscheques ter waarde van $ 1.000 van zijn klanten ontvangt, zal hij een boekhoudkundige boeking maken om aan te tonen dat het geld is ontvangen. Deze $ 1.000 aan inkomsten worden niet als inkomsten van januari beschouwd, aangezien de inkomsten in december werden gerapporteerd als inkomsten. Deze $ 1.000 aan ontvangsten zal in januari worden geregistreerd als een vermindering van de debiteurenadministratie.

Nu we de inkomsten of verkopen hebben afgedekt, laten we eens kijken naar de kosten van de resultatenrekening. Net als bij de boekhoudmethode op transactiebasis, moeten de in december gemaakte kosten worden gedocumenteerd, ongeacht of het bedrijf de kosten heeft betaald of niet.

Casestudy 3 - Uitgaven

Voor het bezorgen van de pakketten huurt Kartik een aantal arbeiders in op contractbasis en stemt ermee in om hen op 3 januari $ 300 te betalen. Ook koopt Kartik in december wat verpakkingsmateriaal en ander ondersteunend materiaal van $ 100. Wat zijn de kosten die in december moeten worden verantwoord?

In het geval van opbrengsten zagen we het concept van boekhouding op transactiebasis (opbrengsten worden erkend wanneer ze verdiend zijn). Evenzo doet voor uitgaven de feitelijke datum van betaling er niet toe; Het is belangrijk op te merken wanneer het werk is gedaan. In deze casestudy werden de pakketten in december bezorgd (klus voltooid).

Dus totale uitgaven = $ 300 (arbeid) + $ 100 (ondersteunend materiaal = $ 400

Deze registratie van uitgaven (ongeacht of er daadwerkelijk betaald is of niet) en deze afstemmen op de gerelateerde inkomsten staat bekend als het matching-principe.

Andere voorbeelden van uitgaven die moeten worden "gematcht", zijn benzine / diesel voor een bestelauto, advertentiekosten en andere.

Houd er rekening mee dat de transactiebasis van de boekhoudkundige principes en de matchingprincipes de twee meest essentiële boekhoudregels zijn. U moet deze concepten intuïtief kunnen begrijpen.

Om deze twee principes verder te verduidelijken, geeft Neeraj nog een voorbeeld. Dit keer gebruikt hij 'Rentelasten' op geleende leningen als voorbeeld.

Casestudy 4 - Rentelasten

Naast dat Kartik zijn kapitaal in het bedrijf stort, leent hij nog eens $ 20.000 van een bank om zijn bedrijf op 1 december te starten. Laten we aannemen dat de bank 5% rente in rekening brengt, die jaarlijks aan het einde van elk jaar moet worden betaald. Wat zijn de rentelasten voor december?

Houd er rekening mee dat de rentelasten aan het einde van het jaar in één keer worden betaald. Kartik betaalt de totale rentelasten van $ 20.000 x 5% = $ 1.000. Denk nu eens aan het concept van het matching-principe. Als Kartik zijn zakelijke positie in december wil weten, moet hij dan ook een maand aan rentelasten in zijn resultatenrekening opnemen? Het antwoord is ja.

Kartik moet de rentelasten afstemmen op de inkomsten van elke maand.

Rentelasten worden geregistreerd voor 1 maand = $ 1000/12 = $ 83

Ik neem nu aan dat u vrij duidelijk bent over de volgende concepten:

- Resultatenrekening geeft niet de kaspositie van het bedrijf weer.

- Verkoop / omzet wordt geregistreerd wanneer het proces van het verdienen van inkomsten is voltooid (niet wanneer het geld is ontvangen)

- Uitgaven worden "gematcht" met de gerelateerde inkomsten (niet wanneer het geld wordt betaald)

Het primaire doel van de winst-en-verliesrekening is om het nettoverschil tussen de inkomsten en uitgaven weer te geven, waarnaar we verwijzen als WINST of Bottom Line of Netto-inkomen / Nettoverlies.

Laten we hiermee de resultatenrekening voorbereiden voor de vier bovenstaande casestudy's.

FastTrack resultatenrekening volgens de transactie besproken voor december 2007

U vraagt zich misschien af wat inkomstenbelasting is. Een inkomstenbelasting is een heffing (belasting) van de overheid die wordt opgelegd aan individuen of entiteiten (belastingbetalers) die varieert met het inkomen of de winst (belastbaar inkomen) van de belastingbetaler. Ik ben ervan uitgegaan dat Kartik 33% inkomstenbelasting betaalt. Wat er ook komt na aftrek van de belasting, is het netto-inkomen of de winst.

Ik hoop dat je basisboekhouding aan het leren bent, en dat je vrij schoon bent met de resultatenrekening. Laten we nu verder gaan met de balans.

Deel - 2 - Leer basisboekhouding - Balans

Nu Kartik de resultatenrekening heeft begrepen, gaat Neeraj over tot uitleg over de balans. Balans geeft een idee van wat het bedrijf bezit (ACTIVA) en verschuldigd is (PASSIVA), aangezien wij het bedrag zien dat de aandeelhouders op een bepaald moment hebben geïnvesteerd.

Let op het trefwoord ' specifiek tijdstip'. Dit verschilt van de winst-en-verliesrekening, die wordt opgesteld voor een bepaalde periode (bijvoorbeeld de winst-en-verliesrekening voor december). Als een balans echter op 31 december is gedateerd, zijn de bedragen op de balans de saldi op de rekeningen na registratie van alle transacties van december.

Een typische balans

Activa - Activa zijn de economische middelen van een bedrijf. Het zijn waarschijnlijke huidige en toekomstige economische voordelen die een entiteit heeft behaald of waarover de zeggenschap wordt uitgeoefend als gevolg van transacties of gebeurtenissen in het verleden. Zoals u hierboven kunt zien, zijn activa hoofdzakelijk onderverdeeld in twee typen: vlottende activa en activa op lange termijn. Voorbeelden van activa voor het bedrijf van Kartik kunnen contant geld, verpakkingsmateriaal en voorraden, voertuigen, enz. Zijn. Merk ook op dat debiteuren activa zijn. Kartik heeft de pakketten al bezorgd. Hij is echter niet direct betaald voor de levering. Binnenkort is het aan Kartik's Fast Track verschuldigde bedrag een actief dat bekend staat als Debiteuren.

Verplichtingen - Verplichtingen zijn verplichtingen die op balansdatum eigendom zijn van anderen. Ze vloeien voort uit huidige verplichtingen van een bepaalde entiteit om in de toekomst activa over te dragen of diensten te verlenen aan andere entiteiten als gevolg van transacties of gebeurtenissen in het verleden. Kartik nam bijvoorbeeld een lening aan bij de bank. Deze lening is een verplichting die Kartik in de toekomst moet betalen. Ook huurde Kartik een paar mensen in om de pakketten te bezorgen. Ze betaalden ze echter niet (crediteuren), geclassificeerd als crediteuren.

Eigen vermogen - Het derde deel van een balans is het eigen vermogen. (Als het bedrijf een eenmanszaak is, wordt dit het eigen vermogen genoemd.) Het bedrag van het eigen vermogen is precies het verschil tussen de activabedragen en de passiva.

A = L + E

In het gedeelte Aandeelhoudersvermogen vindt u voornamelijk twee secties: gewone aandelen en ingehouden winsten.

Gewone aandelen vertegenwoordigen het initiële bedrag dat door de aandeelhouder in het bedrijf is geïnvesteerd. Als Kartik in dit geval bijvoorbeeld een bepaald bedrag in zijn bedrijf investeert, zou dit in grote lijnen onder de rubriek gewone aandelen vallen.

Het tweede belangrijke onderdeel is de ingehouden winst . De ingehouden winst zal toenemen als het bedrijf winst maakt. Er zal een daling zijn wanneer de onderneming een nettoverlies heeft. Dit betekent dat inkomsten automatisch een toename van het eigen vermogen zullen veroorzaken en dat kosten automatisch een afname van het eigen vermogen zullen veroorzaken. Dit illustreert een verband tussen de balans en de resultatenrekening van een bedrijf.

Dit is de meest cruciale VERBINDING tussen de balans en de resultatenrekening.

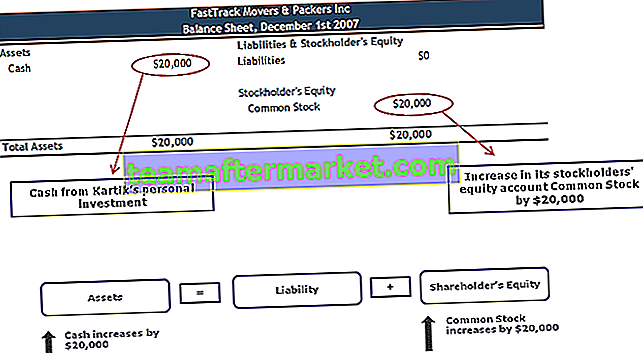

Casestudy 5 - Cash & gewone aandelen

Op 1 december 2007 startte Kartik zijn bedrijf FastTrack Movers and Packers. De eerste transactie die Kartik voor zijn bedrijf zal opnemen, is zijn investering van $ 20.000 in ruil voor 5.000 gewone aandelen van FastTrack Movers & Packers. Er zijn geen inkomsten omdat het bedrijf op 1 december geen bezorgkosten verdiende en er waren geen kosten. Hoe wordt deze transactie in de balans opgenomen?

Cash & gewone aandelen

- Gewone aandelen zullen worden verhoogd wanneer het bedrijf aandelen van aandelen uitgeeft in ruil voor contanten (of een ander actief)

- Ingehouden winsten zullen toenemen wanneer het bedrijf winst maakt, en er zal een afname zijn wanneer het bedrijf een nettoverlies heeft

- Kernkoppeling tussen de balans en de resultatenrekening van een bedrijf

Casestudy 6 - Aankoop van voertuigen

Op 2 december koopt FastTrack Movers & Packers een vrachtwagen voor $ 14.000. De twee betrokken accounts zijn Contant geld en voertuigen (of bestelwagen). Hoe wordt deze transactie op de balans geregistreerd?

Aankoop van voertuig en afschrijvingskosten

Kartik moet ook weten dat de gerapporteerde bedragen op zijn balans voor activa zoals uitrusting, voertuigen en gebouwen routinematig worden verminderd door afschrijvingen. Afschrijving is vereist volgens het fundamentele boekhoudprincipe dat bekend staat als het matching-principe. Afschrijving wordt gebruikt voor activa waarvan de levensduur niet onbeperkt is - apparatuur verslijt, voertuigen worden te oud en duur om te onderhouden, gebouwen verouderen en sommige activa (zoals computers) raken verouderd. Afschrijving is de toerekening van de kostprijs van het actief aan afschrijvingskosten in de winst-en-verliesrekening over zijn gebruiksduur.

De vrachtwagen van Fast Track heeft een gebruiksduur van vijf jaar en is voor $ 14.000 gekocht. De accountant kan $ 2.800 ($ 14.000 ÷ 5 jaar) aan afschrijvingskosten matchen met de inkomsten van elk jaar gedurende vijf jaar. Elk jaar wordt de boekwaarde van de bestelwagen verlaagd met $ 2.800. (De boekwaarde - of 'boekwaarde' - wordt op de balans vermeld, en het is de kostprijs van de bestelwagen minus de totale afschrijving sinds de aankoop van de bestelwagen.) Dit betekent dat de balans na één jaar de boekwaarde van de bestelauto als $ 11.200 (14.000 - 2.800), na twee jaar zal de boekwaarde $ 8.400 (14.000 - 2 × 2800), enz. bedragen. Na vijf jaar - het einde van de verwachte gebruiksduur van de Truck - is de boekwaarde nul.

Casestudy 6 - Balans (vanaf 2 december)

Casestudy 7 - Vooruitbetaalde uitgaven

Neeraj brengt nog een minder voor de hand liggend bezit naar voren: het nog niet vervallen deel van de vooruitbetaalde uitgaven. Samen met de Truck neemt Kartik de verzekeringsdekking voor de gekochte Truck. De verzekeringsaankoop kost hem $ 1.200 voor een jaar. Kartik geeft onmiddellijk $ 1.200 contant geld aan de verzekeringsagent.

Fast Track betaalt op 1 december $ 1.200 voor een verzekeringspremie van een jaar op zijn bestelwagen. Dat wordt verdeeld in $ 100 per maand ($ 1.200 ÷ 12 maanden). Tussen 1 december en 31 december is $ 100 aan verzekeringspremie 'opgebruikt' of 'vervalt'. Het vervallen bedrag wordt in de resultatenrekening van december als verzekeringskosten gerapporteerd. Kartik vraagt Neeraj waar de resterende $ 1.100 aan niet-verlopen verzekeringspremie zou worden gerapporteerd. Op de balans van 31 december, vertelt Neeraj hem, op een activarekening genaamd Prepaid Insurance .

Andere voorbeelden van dingen die kunnen worden betaald voordat ze worden gebruikt, zijn onder meer voorraden en jaarlijkse bijdragen aan een handelsvereniging. Het deel dat vervalt in de huidige boekhoudperiode wordt als last in de winst-en-verliesrekening vermeld; het nog niet vervallen deel wordt als actief op de balans vermeld.

Casestudy 4 - Stijgende schulden (opnieuw bekijken)

FastTrack Movers and Packers hebben op 3 december 20.000 dollar extra van een bank geleend om verder in het bedrijfsleven te investeren, en het bedrijf stemt ermee in om 5% aan rente, oftewel $ 1.000, te betalen. De rente wordt in één keer op 1 december van elk jaar betaald.

Terwijl Kartik meer geld ophaalt via schulden, neemt het contante geld (Activa) toe met 20.000. Kartik is echter verplicht om het bedrag na de looptijd terug te betalen, en dus de schuld die als een verplichting wordt genoemd. Over deze schuld zal Kartik rentekosten moeten betalen (zoals eerder besproken)

Case Study 8 - Inventaris

Kartik houdt een inventaris bij van verpakkingsdozen, niet alleen om het voor zijn bedrijf te gebruiken, maar ook om extra inkomsten te genereren door een inventaris van verpakkingsdozen te verkopen. Laten we zeggen dat FastTrack Movers en Packers 1.000 dozen in de groothandel hebben gekocht voor $ 1,00 per stuk.

Voorraad

Kartik leert dat elk van de activa van zijn bedrijf werd geboekt tegen de oorspronkelijke kostprijs, en zelfs als de reële marktwaarde van een item stijgt, zal een accountant het geregistreerde bedrag van dat actief op de balans niet verhogen. Dit is het resultaat van een ander basisboekhoudprincipe dat bekend staat als het kostenprincipe .

Hoewel accountants over het algemeen de waarde van een actief niet verhogen, kunnen ze de waarde ervan verlagen als gevolg van een concept dat bekend staat als conservatisme.

Scenario 1: Stel dat sinds Kartik ze kocht, de groothandelsprijs van dozen met 40% is verlaagd, en tegen de prijs van vandaag zou hij ze voor $ 0,60 per stuk kunnen kopen. Omdat de vervangingswaarde van zijn inventaris ($ 600) lager is dan de oorspronkelijk geregistreerde kosten ($ 1000), geeft het conservatisme- principe de accountant de opdracht om het lagere bedrag ($ 600) als de waarde van het actief op de balans te vermelden.

Scenario 2: Stel dat sinds Kartik ze kocht, de groothandelsprijs van dozen met 20% is gestegen, en tegen de huidige prijs zou hij ze voor $ 1,20 per stuk kunnen kopen. Omdat de vervangingswaarde van zijn voorraad ($ 1.200) hoger is dan de oorspronkelijk geregistreerde kosten ($ 1000), leidt het kostenprincipe de accountant ertoe om het lagere bedrag tegen kostprijs ($ 1000) als de waarde van het actief op de balans te vermelden.

Kortom, het kostenprincipe verhindert over het algemeen dat activa tegen meer dan de kostprijs worden gerapporteerd, terwijl conservatisme ertoe kan leiden dat activa tegen minder dan hun kostprijs worden gerapporteerd.

Casestudy 9 - Onverdiende inkomsten

Een andere verplichting is geld dat wordt ontvangen voordat het daadwerkelijk wordt verdiend. De klant heeft een aanbetaling van $ 600 gedaan voor levering van 30 pakketten / maand voor de komende zes maanden.

FastTrack Movers en Packers hebben op 1 december een kassabon van $ 600, maar ze hebben op dit moment geen inkomsten van $ 600. Het zal alleen inkomsten hebben als het ze verdient door de pakketten te bezorgen. Op 1 december laat Fast Track zien dat het zijn troef is. Contant geld is gestegen met $ 600, maar het zal ook moeten aantonen dat het een aansprakelijkheid heeft van $ 600. (Het is verplicht om binnen zes maanden $ 600 aan pakketten te bezorgen of het geld terug te sturen.)

De aansprakelijkheidsrekening die betrokken is bij de $ 600 die op 1 december is ontvangen, is onverdiende inkomsten. Elke maand, als de 30 pakketten worden afgeleverd, verdient Fast Track $ 100, en als gevolg daarvan wordt elke maand $ 100 verplaatst van de account Niet-verdiende inkomsten naar service-inkomsten. Elke maand daalt de aansprakelijkheid van Fast Track met $ 100, aangezien het de overeenkomst nakomt door pakketten te bezorgen, en elke maand stijgen de inkomsten op de resultatenrekening met $ 100.

Geconsolideerde winst-en verliesrekening

Geconsolideerde balans

Kartik wil er zeker van zijn dat hij begrijpt wat Neeraj hem vertelt over de activa op de balans, dus vraagt hij Neeraj of de balans in feite laat zien wat de activa van het bedrijf waard zijn. Hij is verrast te horen dat Neeraj zegt dat de activa niet tegen hun waarde (reële marktwaarde) op de balans worden vermeld. Langetermijnactiva (zoals gebouwen, uitrusting en meubilair) worden gerapporteerd tegen hun kostprijs minus de bedragen die al naar de winst-en-verliesrekening zijn gestuurd als afschrijvingskosten. Het resultaat is dat de marktwaarde van een gebouw mogelijk zelfs is gestegen sinds het is verworven. Toch is het bedrag op de balans consequent verlaagd omdat de accountant een deel van zijn kosten naar de afschrijvingskosten in de resultatenrekening heeft verplaatst om het matching-principe te bereiken.

Een ander actief, kantoorapparatuur, kan een reële marktwaarde hebben die veel lager is dan de boekwaarde die op de balans wordt vermeld. Accountants beschouwen afschrijving als een toewijzingsproces: de kosten worden toegewezen aan de kosten om de kosten te matchen met de inkomsten die door het activum worden gegenereerd. Accountants beschouwen afschrijving niet als een waarderingsproces.) De activa Grond wordt niet afgeschreven, dus het zal verschijnen tegen de oorspronkelijke kostprijs, zelfs als de grond nu honderd keer meer waard is dan de kostprijs.

Bedragen van kortlopende (vlottende) activa zullen waarschijnlijk dicht bij hun marktwaarde liggen, aangezien ze de neiging hebben om in relatief korte tijd te "omslaan".

Neeraj waarschuwt Kartik dat de balans alleen de verworven activa vermeldt en alleen tegen de in de transactie gerapporteerde kostprijs. Dit betekent dat de reputatie van een bedrijf - hoe uitstekend die ook mag zijn - niet als een asset wordt vermeld. Het betekent ook dat Bill Gates niet als een actief op de balans van Microsoft zal verschijnen; Het logo van Nike zal niet als een aanwinst op de balans verschijnen, enz. Kartik is verrast om dit te horen, aangezien deze items naar zijn mening misschien wel de meest waardevolle dingen zijn die die bedrijven hebben. Neeraj vertelt Kartik dat hij zojuist een waardevolle les heeft geleerd die hij moet onthouden bij het lezen van een balans.

Tot dusverre hebt u tijdens deze training “Basisboekhouding leren” inkomensoverzichten en balansen begrepen. Laten we nu eens kijken naar Cash Flow.

Deel 3 - Leer basisboekhouding - Inzicht in kasstromen

Omdat de winst-en-verliesrekening is opgesteld op basis van de boekhoudkundige verwerking, is het mogelijk dat de gerapporteerde opbrengsten niet zijn geïnd. Evenzo is het mogelijk dat de uitgaven die in de resultatenrekening worden gerapporteerd, niet zijn betaald. Je zou de balanswijzigingen kunnen bekijken om de feiten te achterhalen, maar het kasstroomoverzicht heeft al die informatie al geïntegreerd. Als gevolg hiervan maken slimme zakenmensen en investeerders gebruik van deze belangrijke financiële verklaring.

Het kasstroomoverzicht geeft het geld weer dat is gegenereerd en gebruikt tijdens het tijdsinterval dat in de titel is gespecificeerd. De periode waarin het bedrijf de verklaring kiest, beslaat. De kop kan bijvoorbeeld aangeven: "Voor een maand eindigend op 31 december 2007" of "Het boekjaar eindigend op 30 september 2009".

Het kasstroomoverzicht organiseert en rapporteert het gegenereerde en gebruikte geld in de volgende categorieën:

- Operationele activiteiten: converteert de posten die in de winst-en-verliesrekening worden gerapporteerd van de boekhoudkundige basis naar contanten.

- Investeringsactiviteiten: rapporteert de aan- en verkoop van langetermijninvesteringen en terreinen, installaties en uitrusting.

- Financieringsactiviteiten: rapporteert de uitgifte en terugkoop van de obligaties en aandelen van het bedrijf en de betaling van dividenden.

Contanten afkomstig van of gebruikt door operationele activiteiten

Leer het basisboekhoudgedeelte van het kasstroomoverzicht waarin het netto-inkomen van het bedrijf wordt vermeld. Het converteert het vervolgens van de transactiebasis naar de kasbasis door gebruik te maken van de wijzigingen in de saldi van rekeningen voor vlottende activa en lopende passiva, zoals:

- Debiteuren

- Voorraad

- Benodigdheden

- Prepaid verzekering

- Overige vlottende activa

- Obligaties te betalen (doorgaans binnen een jaar verschuldigd)

- Boekhoudkundig personeel

- Te betalen lonen

- Te betalen loonbelasting

- Verschuldigde rente

- Te betalen inkomstenbelasting

- Onverdiende inkomsten

- Kortlopende verplichtingen

Naast het gebruik van de mutaties in vlottende activa en kortlopende verplichtingen, kent het onderdeel operationele activiteiten aanpassingen voor afschrijvingskosten en de winsten en verliezen op de verkoop van langlopende activa.

Bekijk ook deze gedetailleerde opmerking over kasstroom uit operationele activiteiten.

Contanten afkomstig van of gebruikt door investeringsactiviteiten

Leer het basisboekhoudgedeelte van het kasstroomoverzicht waarin wijzigingen in de saldi van langetermijnactiva-rekeningen worden gerapporteerd, zoals:

- Investeringen op lange termijn

- Land

- Gebouwen

- Uitrusting

- Meubels en armaturen

- Voertuigen

Kortom, investeringsactiviteiten omvatten de aan- en / of verkoop van langetermijninvesteringen en materiële vaste activa.

Bekijk ook deze gedetailleerde opmerking over kasstroom uit investeringen.

Contanten afkomstig van of gebruikt door financieringsactiviteiten

Leer het basisboekhoudgedeelte van het kasstroomoverzicht waarin wijzigingen in de saldi van de langetermijnverplichtingen en de eigen vermogensrekeningen van aandeelhouders worden gerapporteerd, zoals:

- Obligaties te betalen (doorgaans verschuldigd na één jaar)

- Obligaties te betalen

- Uitgestelde inkomsten belasting

- Preferente aandelen

- Gestort kapitaal boven preferente aandelen

- Gemeenschappelijke voorraad

- Gestort kapitaal boven gewone aandelen

- Gestort kapitaal uit schatkistpapier

- Ingehouden inkomsten

- Schatkist

Kortom, financieringsactiviteiten omvatten de uitgifte en / of de terugkoop van obligaties of aandelen van een bedrijf. In dit gedeelte worden ook dividendbetalingen geregistreerd.

Bekijk ook deze gedetailleerde opmerking over cashflow uit financiën.

Geconsolideerd kasstroomoverzicht

Dingen om op te merken over cashflows

De kasstroom uit operationele activiteiten wordt vergeleken met het nettoresultaat van de onderneming. Als de kasstroom uit bedrijfsactiviteiten consistent hoger is dan het nettoresultaat, wordt gezegd dat het nettoresultaat of de inkomsten van het bedrijf van "hoge kwaliteit" zijn. Als de kasstroom uit operationele activiteiten minder is dan de nettowinst, wordt een rode vlag gehesen waarom de gerapporteerde nettowinst niet in contanten verandert.

Sommige investeerders zijn van mening dat " contant geld koning is". Het kasstroomoverzicht identificeert de geldmiddelen die in en uit het bedrijf stromen. Als een bedrijf consequent meer contanten genereert dan het gebruikt, kan het zijn dividend verhogen, een deel van zijn aandelen terugkopen, schulden verminderen of een ander bedrijf verwerven. Deze worden allemaal gezien als goed voor de aandeelhouderswaarde.

Wat nu?

Als je iets nieuws hebt geleerd of van dit bericht genoten hebt, laat dan hieronder een reactie achter. Laat me weten wat je van deze Basic Accounting training vindt. Hartelijk dank en pas op. Veel plezier met het leren van basisboekhouding!