Wat zijn andere vlottende activa?

Andere vlottende activa zijn de activa van het bedrijf die niet erg gebruikelijk en significant zijn, zoals geldmiddelen en kasequivalenten, voorraden, handelsvorderingen, enz. En die naar verwachting binnen 12 maanden na de verslagdatum in geldmiddelen zullen worden omgezet.

In eenvoudige bewoordingen is het een balanspost die alle kortetermijnactiva vertegenwoordigt die als te onbeduidend worden beschouwd om afzonderlijk te worden erkend. Ze worden specifiek aangeduid als "andere" omdat ze ofwel onbeduidend of tamelijk ongebruikelijk zijn, in tegenstelling tot typische vlottende activa zoals geldmiddelen en kasequivalenten, debiteuren, verhandelbare waardepapieren, voorraden en vooruitbetaalde kosten.

Sommige jaarverslagen geven een gedetailleerde opsplitsing van deze items in de toelichting bij de financiële overzichten. Als zodanig moet men altijd naar de toelichting verwijzen als de cijfers aanzienlijke verschillen vertonen of in hun geheel significant groot genoeg zijn (hoewel niet significant afzonderlijk).

Formule

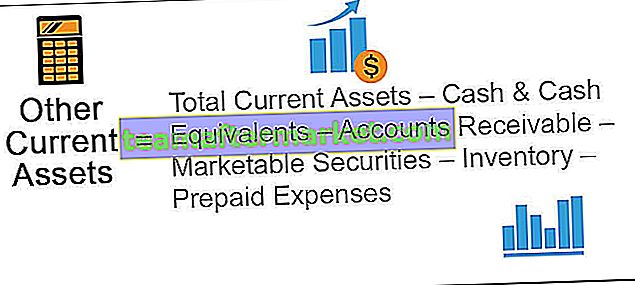

De formule voor OCA wordt berekend door de belangrijkste activaklassen onder vlottende activa, zoals geldmiddelen en kasequivalenten, debiteuren, verhandelbare effecten, voorraad en vooruitbetaalde kosten, af te trekken van de totale vlottende activa.

Wiskundig wordt het weergegeven als,

OCA = Totale vlottende activa - Geldmiddelen en kasequivalenten - Debiteuren - Verhandelbare effecten - Voorraad - Vooruitbetaalde kosten

Voorbeelden van andere vlottende activa

Laten we enkele voorbeelden bekijken om het beter te begrijpen.

U kunt dit Excel-sjabloon voor overige vlottende activa hier downloaden - Excel-sjabloon voor overige vlottende activa

Voorbeeld 1

Laten we het voorbeeld nemen van bedrijf XYZ Ltd dat onlangs zijn jaarverslag had gepubliceerd. Het volgende uittreksel van de balans werd ter beschikking gesteld:

- Cash & Cash-equivalenten - $ 50.000

- Debiteuren - $ 100.000

- Verhandelbare effecten - $ 15.000

- Inventaris - $ 80.000

- Vooruitbetaalde kosten - $ 25.000

- Totale vlottende activa - $ 300.000

Bepaal de OCA op basis van de gegeven informatie.

De berekening van OCA kan worden gedaan door de bovenstaande formule te gebruiken als,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30.000

Volgens de beschikbare informatie over het saldo bedroeg de OCA van XYZ Ltd daarom $ 30.000.

Voorbeeld # 2

Laten we nu het voorbeeld nemen van het jaarverslag van Apple Inc. op 29 september 2018. De volgende informatie is beschikbaar en bepaalt op basis daarvan de verandering in OCA gedurende het afgelopen jaar.

De OCA op 29 september 2018 kan worden berekend met behulp van de bovenstaande formule als,

= $ 131.339 - $ 25.913 - $ 40.388 - $ 23.186 - $ 3.956 - $ 25.809

= $ 12.087

Ook hier kan de OCA per 30 september 2017 worden berekend als,

= $ 128.645 - $ 20.289 - $ 53.892 - $ 17.874 - $ 4.855 - $ 17.799

= $ 13.936

Dus de OCA voor Apple Inc. is het afgelopen jaar gedaald van $ 13.936 miljoen naar $ 12.087. De reden achter de variatie is echter niet bekend, aangezien we geen gedetailleerd uiteenvallen hebben.

Voordelen

- Door alle kortetermijnactiva, die anders individueel onbeduidend en ongebruikelijk zijn, onder één categorie te brengen, wordt het boekhoudproces eenvoudiger en eenvoudiger.

Nadelen

- Onduidelijkheid omdat sommige bedrijven geen gedetailleerde opsplitsing geven van de items die hieronder zijn opgenomen.

- Elk activapunt dat de periode van één jaar of één conjunctuurcyclus is ontgroeid, moet worden heringedeeld onder elke activaklasse op lange termijn. Er zijn echter gevallen waarin dergelijke activa over het hoofd worden gezien en ten onrechte worden voortgezet onder OCA, wat de belangrijkste nadelen zijn. De behoefte aan werkkapitaal neemt in zo'n geval toe.

- Soms wordt een toename van een actief gecompenseerd door een afname van een ander actief binnen de OCA. In een dergelijk scenario zal er nauwelijks een significante variatie in de totaliteit zijn, en als zodanig wordt de variatie in de individuele activa over het hoofd gezien.

Gevolgtrekking

We kunnen dus concluderen dat hoewel OCA uit activa bestaat die te weinig zijn om de financiële positie van een bedrijf te beïnvloeden, de individuele items niet volledig over het hoofd kunnen worden gezien, aangezien ze verschillende liquiditeitsratio's kunnen beïnvloeden als ze verkeerd worden vastgelegd.