Wat is verantwoordelijke boekhouding?

Verantwoordelijkheidsboekhouding is een boekhoudsysteem waarbij specifieke personen verantwoordelijk worden gemaakt voor de boekhouding van bepaalde gebieden en kostenbeheersing. Als die kosten stijgen, zal de persoon verantwoordelijk en aansprakelijk worden gehouden. In dit type boekhoudsysteem wordt de verantwoordelijkheid toegewezen op basis van iemands kennis en vaardigheden, en de juiste autoriteit wordt aan die persoon gegeven zodat hij een beslissing kan nemen en zijn prestaties kan tonen.

Stappen van verantwoordelijke boekhouding

Hieronder staan de stappen of formules van Responsibility Accounting.

- Definieer verantwoordelijkheid of kostenplaats.

- Er moet een doel worden vastgesteld voor elk verantwoordelijkheidscentrum.

- Volg de feitelijke prestaties van elk verantwoordelijkheidscentrum.

- Vergelijk de werkelijke prestaties met de prestaties van een doel.

- Het verschil tussen de werkelijke prestatie en de beoogde prestatie wordt geanalyseerd.

- Na variantieanalyse moet de verantwoordelijkheid van elk centrum worden vastgesteld.

- Het management neemt corrigerende maatregelen, en hetzelfde moet worden meegedeeld aan het individuele verantwoordelijkheidscentrum.

Soorten divisies

Hieronder staan de soorten verantwoordelijkheidscentra.

Type # 1 - Kostenplaats

Dit zijn de centra waar individuele personen alleen verantwoordelijk zijn voor kostenbeheersing. Ze zijn niet verantwoordelijk voor andere functies. In dit centrum is het essentieel om de beheersbare kosten en onbeheersbare kosten te differentiëren. Een persoon die verantwoordelijk is voor een bepaalde kostenplaats zal alleen aansprakelijk worden gesteld voor beheersbare kosten. De prestaties van elk centrum worden geëvalueerd door de werkelijke kosten te vergelijken met de beoogde kosten.

Type # 2 - Inkomstencentrum

Het inkomstencentrum zorgt voor de inkomsten zonder enige andere verantwoordelijkheid. Voor deze centra zijn voornamelijk verkoopteams van het bedrijf verantwoordelijk.

Type # 3 - Profit Center

Dit zijn de centra waarvan de prestaties worden gemeten in termen van kosten en opbrengsten. Over het algemeen wordt de fabriek van het bedrijf behandeld als een winstcentrum, waar het verbruik van grondstoffen een kostenpost is en het verkopen van eindproducten aan de andere afdeling omzet is.

Type # 4 - Investeringscentrum

Een manager die verantwoordelijk is voor deze centra, is ervoor verantwoordelijk de activa van het bedrijf op de beste manier te gebruiken, zodat het bedrijf een goed rendement op het geïnvesteerde kapitaal kan behalen.

Voorbeelden van verantwoordelijke boekhouding

Hieronder staan voorbeelden van Responsibility Accounting.

Voorbeeld # 1 - Kostenplaats

Hieronder vindt u het verantwoordelijkheidsrapport over de productiekosten.

ABC Pharma Inc houdt zich bezig met de productie van het medicijnbedrijf dat heeft besloten om 10000 medicijnen te produceren in het jaar 2018 waarvoor het bedrijf aan het begin van het jaar een budget van $ 90000 heeft vastgesteld. Toch heeft het aan het einde van het jaar opgemerkt dat de werkelijke kosten voor de productie $ 95.000 bedragen. Er is een overschrijding van de uitgaven van $ 5.000 die te hoog zijn begroot, en de verantwoordelijke manager moet uitleggen waarom dit is toegenomen.

Het is mogelijk dat Govt. heeft het tarief van de elektriciteits- en waterkosten verhoogd, waardoor de overhead is toegenomen.

Manger heeft de superieure kwaliteit van het materiaal gebruikt. Daarom zijn de materiaalkosten gestegen, maar tegelijkertijd kost het minder nee. van mankracht uur waardoor de loonkosten zijn gedaald.

Voorbeeld # 2 - Inkomstencentrum

Hieronder vindt u het verantwoordelijkheidsrapport van het inkomstencentrum van Samsung Inc.

Samsung Inc mikte op een omzet van $ 95.000 uit hun elektronische segment voor het jaar dat eindigde in 2018. Maar aan het einde van het jaar behaalden ze een omzet van $ 93.000. Er is een daling van $ 2000 in hun inkomsten.

In het onderstaande rapport is te zien dat het bedrijf zijn doelstelling in de divisie Televisie en Wasmachines heeft bereikt. Daarentegen hebben ze het beter gedaan in de divisie Magnetron en Mobiel. Maar hun koelkast- en airconditionerdivisie hebben niet de beoogde omzet behaald, waardoor hun elektronische divisiedoelstelling $ 2000 tekort komt, waarvoor de manager van een inkomstencentrum verantwoordelijk zal zijn, en hij moet uitleggen over de ondermaatse prestaties van deze twee divisies.

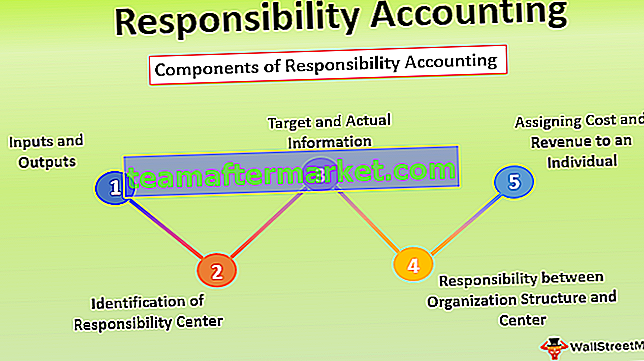

Componenten van verantwoordelijke boekhouding

Hieronder staan de componenten van verantwoordelijkheidsboekhouding:

- Inputs en Outputs - De implementatie van verantwoordelijkheidsboekhouding op basis van informatie met betrekking tot inputs en outputs. De hulpbron die in een organisatie wordt gebruikt, zoals het aantal verbruikte grondstoffen, de verbruikte arbeidsuren worden Inputs genoemd en het gegenereerde eindproduct wordt de outputs genoemd.

- Identificatie van het verantwoordelijkheidscentrum - Het hele concept van verantwoordelijkheidsboekhouding hangt af van de identificatie van het verantwoordelijkheidscentrum. Het verantwoordelijkheidscentrum bepaalt het beslissingspunt in de organisatie. In kleine organisaties kan in het algemeen één persoon die waarschijnlijk eigenaar is van het bedrijf de hele organisatie leiden.

- Doel- en werkelijke informatie - Verantwoordelijkheidsboekhouding vereist doel- of budgetgegevens en werkelijke gegevens voor prestatie-evaluatie van de verantwoordelijke manager van elk verantwoordelijkheidscentrum.

- Verantwoordelijkheid tussen organisatiestructuur en verantwoordelijkheidscentrum - Een organisatiestructuur met duidelijke autoriteit en verantwoordelijkheid is vereist voor een succesvol boekhoudsysteem voor verantwoordelijkheid. Evenzo moet het verantwoordelijkheidsboekhoudsysteem worden ontworpen volgens de organisatiestructuur.

- Kosten en opbrengsten toewijzen aan een individu - Nadat de relatie tussen autoriteit en verantwoordelijkheid is gedefinieerd, moeten kosten en opbrengsten die controleerbaar zijn aan individuen worden toegewezen voor het evalueren van hun prestaties.

Voordelen van verantwoordelijke boekhouding

Hieronder volgen enkele voordelen van Responsibility Accounting

- Het vestigt een controlesysteem.

- Het is ontworpen volgens de organisatiestructuur.

- Het moedigde aan om budgettering te maken voor vergelijking van de feitelijke prestaties met de gebudgetteerde gegevens.

- Het moedigt de interesse en het bewustzijn van de aanwezige medewerkers aan, aangezien ze uitleg moeten geven over de afwijking van hun toegewezen verantwoordelijkheidscentrum.

- Het vereenvoudigt het prestatierapport omdat het die items uitsluit die buiten de controle van individuen liggen.

- Het is nuttig voor het topmanagement om een effectieve beslissing te nemen.

Nadelen / beperkingen van verantwoordelijkheidsadministratie

- Over het algemeen ontbreekt een voorwaarde voor het opzetten van een succesvol boekhoudsysteem voor verantwoordelijkheid, zoals een juiste identificatie van het verantwoordelijkheidscentrum, een adequate delegatie van werk en een goede rapportage, waardoor het moeilijk wordt om een boekhoudsysteem voor verantwoordelijkheid op te zetten.

- Het vereist bekwame mankracht op elke afdeling, wat de kosten van het bedrijf verhoogt.

- Het verantwoordelijkheidsboekhoudsysteem is alleen van toepassing op beheersbare kosten.

- Als de verantwoordelijkheid en het doel niet goed aan de persoon worden uitgelegd, zal het verantwoordingsboekhoudsysteem geen goede resultaten opleveren.

Gevolgtrekking

Het verantwoordelijkheidsboekhoudsysteem is een mechanisme waarmee kosten en inkomsten worden verzameld en gerapporteerd aan het topmanagement om een effectieve beslissing te nemen. Het geeft individuen de vrijheid om hun vaardigheden te tonen voor het verlagen van de kosten en het verhogen van de inkomsten van de organisaties.

In een verantwoordelijkheidsboekhoudsysteem verdelen organisaties hun afdeling in verschillende - verschillende verantwoordelijkheidscentra, waardoor een organisatie zich alleen kan concentreren op die afdelingen waarvan de prestaties niet voldoen aan de doelstellingen.

Tegelijkertijd is dit boekhoudsysteem alleen nuttig voor de grote organisatie omdat het vaardigheid en meer mankracht vereist voor elk verantwoordelijkheidscentrum. Voor een effectief boekhoudsysteem voor verantwoordelijkheid is het noodzakelijk dat alle managers zijn afgestemd op de bedrijfsdoelstelling, en dat kennen hun verantwoordelijkheid.