Wat is vrije kasstroomopbrengst (FCFY)

Het rendement op de vrije kasstroom is een financiële ratio die meet hoeveel kasstroom het bedrijf heeft in geval van liquidatie of andere verplichtingen door de vrije kasstroom per aandeel te vergelijken met de marktprijs per aandeel, en geeft het niveau van de kasstroom aan dat het bedrijf zal bereiken verdienen tegen de marktwaarde van het aandeel.

Hoe hoger de ratio, hoe aantrekkelijker de investering is, aangezien deze een indicatie geeft dat investeerders minder betalen voor elke eenheid vrije cashflow.

Veel belanghebbenden beschouwen de cashflow als een nauwkeurigere maatstaf voor de prestaties van een bedrijf in vergelijking met de inkomsten, aangezien de cashflow het vermogen van een bedrijf weergeeft om zijn activiteiten voort te zetten. Bovendien geeft de vrije kasstroom het bedrijf de flexibiliteit om zijn intrinsieke waarde te verhogen, aangezien het overgebleven geld kan worden gebruikt voor het betalen van dividenden en rente, het verminderen van schulden, acquisities en toekomstige investeringen.

Berekening van vrije kasstroomopbrengst (FCFY)

Het vrije kasstroomrendement kan zowel vanuit de aandeelhouders als vanuit een vast perspectief worden berekend. Bij het berekenen van FCFY moeten we ervoor zorgen dat de noemer en teller consistent zijn, aangezien beide ofwel de eigenwaarde ofwel de bedrijfswaarde zijn.

Formule # 1 (FCFE)

Vanuit het perspectief van houders van gewone aandelen is de berekening van de vrije kasstroomopbrengst als volgt:

- FCFY = vrije kasstroom naar eigen vermogen (FCFE) per aandeel / marktprijs per aandeel

- Waarbij FCFE = netto-inkomen + eenmalige kosten - niet-operationele inkomsten + niet-contante bedrijfskosten - herbelegging van het eigen vermogen

Niet-contante bedrijfskosten worden teruggeteld omdat het boekhoudkundige kosten zijn, maar geen contante kosten. Verder zijn niet-recurrente of niet-operationele opbrengsten / kosten uitgesloten om recurrente kasstromen uit kernactiviteiten te halen. Om de berekeningen consistent te houden, worden de herinvesteringsbehoeften van het eigen vermogen afgetrokken van de brutocashflow om te komen tot een vrije cashflow die beschikbaar is voor aandeelhouders.

Herinvestering van het eigen vermogen = (kapitaaluitgaven - afschrijvingen) + verandering in niet-contant werkkapitaal - (nieuwe schulduitgifte - schuldaflossing) - (nieuwe preferente aandelen uitgegeven - preferent dividend)

Netto kapitaaluitgaven worden geacht te komen tot de netto uitgaande kasstroom uit investeringen in vaste activa. Nogmaals, aangezien de toename van het werkkapitaal de kasstromen van een bedrijf aftapt terwijl de afname van het werkkapitaal beschikbare kasstromen vrijmaakt, zijn we bezorgd over kasstroomveranderingen als gevolg van veranderingen in het werkkapitaal. Voor zover het bedrijf deze herinvestering financiert door een mix van eigen vermogen, schuld en preferent eigen vermogen, worden de investeringen van schuldhouders en preferente aandeelhouders binnen deze totale herinvestering afgetrokken om te komen tot een netto herinvestering door eigen vermogen.

Formule # 2 (FCFF)

De berekening van de vrije kasstroomopbrengst vanuit het perspectief van een bedrijf (aandeelhouders, preferente aandeelhouders en schuldhouders) is als volgt:

- FCFY = vrije kasstroom naar bedrijf (FCFF) / ondernemingswaarde

- Waarbij FCFF = FCFE + rentelasten (1-belastingtarief) + (aflossing hoofdsom - nieuwe uitgegeven schuld) + preferent dividend

- En ondernemingswaarde = marktkapitalisatie van eigen vermogen + marktwaarde van preferent eigen vermogen + debet - contanten

Deze berekening vanuit het perspectief van een bedrijf vertegenwoordigt de vrije kasstroom die aan alle claimhouders wordt overgelaten tegen de gedane investering. Hier wordt de investering weergegeven door de ondernemingswaarde, wat de marktwaarde is van investeringen door alle investeerders van het bedrijf, terwijl de marktkapitalisatie van het deel dat eigendom is van aandeelhouders.

Aangezien we alle claimhouders in overweging nemen, moeten we alle betalingen aan kredietverstrekkers en preferente aandeelhouders, zoals rentelasten, nettoschuldaflossingen en preferent dividend, aan FCFE toevoegen.

Een eenvoudigere manier om FCFF te berekenen, is door kapitaaluitgaven af te trekken van de operationele cashflow die in het kasstroomoverzicht wordt gevonden.

- FCFF = operationele cashflow - kapitaaluitgaven

Voorbeeld van vrije kasstroomopbrengst (FCFY)

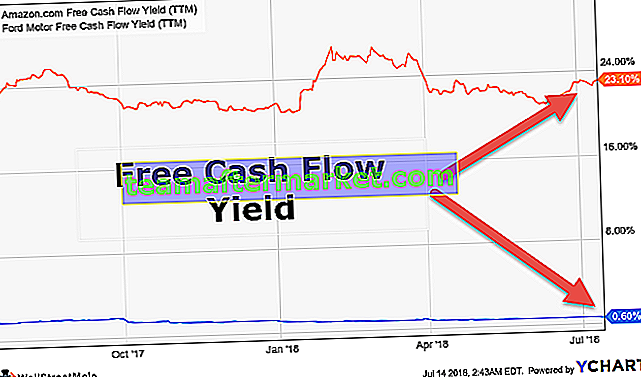

In het geval van Amazon is FCFY, wanneer wordt gekeken naar de eigendommen en apparatuur die zijn verworven onder kapitaal- en build-to-suit-leases, met een achterstand van twaalf maanden, negatief ondanks het feit dat het bedrijf een positieve cashflow vertoont van $ 1,2 miljard en $ 3,4 miljard voor FY17 en FY16 respectievelijk in het kasstroomoverzicht.

Tabel 1: FCFY-berekening voor Amazon

Bron: Jaarverslag FY17, Amazon

FCFY-vergelijking

Beleggers die het genereren van contant geld door een bedrijf beschouwen als een betere weergave van zijn activiteiten, analyseren graag het kasstroomoverzicht. Voor hen is FCFY een geschiktere indicator voor de P / E-ratio of EV / EBITDA-ratio, aangezien de cashflow een betere weergave van het rendement is. Inkomsten en inkomsten kunnen worden gemanipuleerd, maar bedrijven kunnen de kasstromen niet manipuleren. De winst per aandeel kan bijvoorbeeld oppervlakkig worden verbeterd door het terugkopen van eigen aandelen.

Hoe hoger de vrije kasstroom, hoe groter de flexibiliteit van het bedrijf om groeikansen in goede tijden na te streven en moeilijkheden in slechte tijden soepel te overbruggen. Een bedrijf met een stabiel vrije kasstroomrendement kan dividendbetalingen, terugkoop van eigen aandelen, anorganische en organische groeimogelijkheden en schuldvermindering overwegen. Het cashflowrendement geeft dus een betere indicatie van de waardering op lange termijn.

Tabel 2. Vergelijking tussen bedrijven - FCFY

Een blik op tabel 2 laat zien dat, hoewel Alphabet het meest aantrekkelijke aandeel blijft op basis van het verschil tussen de verwachte koers-winstverhouding en de huidige koers-winstverhouding, Apple een veiligere gok blijft gezien het hoge rendement op vrije cashflow. Een meer relevante maatregel zou zijn om de forward FCFY te controleren voor betere besluitvorming. Het is echter belangrijker om bedrijven binnen dezelfde branche te vergelijken terwijl u de relatieve waardering uitvoert.

Gevolgtrekking

Vrij kasstroomrendement (FCFY) is een belangrijke financiële maatstaf die een levendiger beeld geeft van de financiële gezondheid van het bedrijf in vergelijking met het nettoresultaat. Deze ratio is waardevol omdat deze betrekking heeft op de ontvangen waarde tegen de gedane investering. Een bedrijf met een hoge cashflow in vergelijking met zijn activa kan in de markt te duur zijn, wat leidt tot een lagere FCFY en vice versa.

FCFY helpt bij het analyseren van de kracht van een bedrijf. Negatieve vrije kasstroomopbrengst of negatieve vrije kasstroom kan erop wijzen dat de onderneming niet liquide genoeg is in haar activiteiten en externe financiering nodig zou hebben om haar activiteiten voort te zetten. De voortdurende daling van de vrije kasstroom kan een invloed hebben op de toekomstige winstgroei. Daarentegen stelt de stijgende vrije kasstroom bedrijven in staat zichzelf te financieren zonder hun toevlucht te nemen tot duurdere externe financiering voor groei, dus aandeelhouderswaarde. FCFY kan echter niet alleen worden beschouwd als de enige maatstaf voor het nemen van investeringsbeslissingen. Bedrijven in de hoge groeifase kunnen behoorlijke inkomsten hebben, maar hun kasstromen kunnen volledig worden verbruikt door Capex-definitie. Daarom kunnen deze bedrijven ondanks veelbelovende groeivooruitzichten een lagere FCFY rapporteren.